Kwestie związane z amortyzacją oraz możliwością odliczenia podatku VAT od zakupu beczkowozu i wozów asenizacyjnych stanowią istotny element w zarządzaniu finansami jednostek samorządu terytorialnego (JST) i przedsiębiorstw. W niniejszej analizie skupiono się na szczegółach dotyczących prawa do odliczenia VAT, bazując na interpretacjach podatkowych oraz przepisach prawnych.

Prawo do odliczenia VAT od zakupu pojazdów specjalistycznych

Wóz asenizacyjny a pełne odliczenie VAT

Zakup specjalistycznego samochodu ciężarowego, takiego jak wóz asenizacyjny o dopuszczalnej masie całkowitej (DMC) między 17 a 22 tony, przeznaczonego wyłącznie do wywozu nieczystości z posesji gospodarstw domowych, uprawnia Gminę do odliczenia podatku VAT w 100% z faktury zakupowej. Podstawą jest oświadczenie Gminy, że pojazd ten jest typowym pojazdem specjalistycznego przeznaczenia i będzie w całości wykorzystywany do czynności opodatkowanych VAT.

Konstrukcja tych pojazdów wyklucza ich użycie do celów niezwiązanych z działalnością gospodarczą lub powoduje, że ich użycie do celów niezwiązanych z działalnością gospodarczą jest nieistotne. Rodzaje pojazdów specjalnych zostały określone w art. 86a ust. 9 ustawy o VAT. Do tych pojazdów należą:

- pojazdy samochodowe, inne niż samochody osobowe, mające jeden rząd siedzeń, który oddzielony jest od części przeznaczonej do przewozu ładunków ścianą lub trwałą przegrodą:

- klasyfikowane na podstawie przepisów o ruchu drogowym do podrodzaju: wielozadaniowy, van lub

- z otwartą częścią przeznaczoną do przewozu ładunków;

- pojazdy samochodowe, inne niż samochody osobowe, które posiadają kabinę kierowcy z jednym rzędem siedzeń i nadwozie przeznaczone do przewozu ładunków jako konstrukcyjnie oddzielne elementy pojazdu;

- pojazdy specjalne, które spełniają również warunki zawarte w odrębnych przepisach, określone dla następujących przeznaczeń: agregat elektryczny/spawalniczy, do prac wiertniczych, koparka, koparko-spycharka, ładowarka, podnośnik do prac konserwacyjno-montażowych, żuraw samochodowy, jeżeli z dokumentów wydanych zgodnie z przepisami o ruchu drogowym wynika, że dany pojazd jest pojazdem specjalnym.

Spełnienie wymagań dla pojazdów samochodowych określonych w ust. 9 pkt 1 i 2 stwierdza się na podstawie dodatkowego badania technicznego przeprowadzonego przez okręgową stację kontroli pojazdów, potwierdzonego zaświadczeniem wydanym przez tę stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpowiednią adnotację o spełnieniu tych wymagań. W przypadku pkt 3, stwierdza się to na podstawie dokumentów wydanych zgodnie z przepisami o ruchu drogowym.

Dodatkowo, w myśl art. 2 rozporządzenia Ministra Finansów w sprawie pojazdów samochodowych uznawanych za wykorzystywane wyłącznie do działalności gospodarczej podatnika, za pojazdy samochodowe inne niż określone w art. 86a ust. 9 ustawy, uznaje się pojazdy samochodowe będące pojazdami specjalnymi o przeznaczeniu pogrzebowym lub bankowóz - wyłącznie typu A i B - jeżeli mają jeden rząd siedzeń albo ich dopuszczalna masa całkowita jest większa niż 3 tony. Wóz asenizacyjny przywołane wymogi spełnia.

Proces oczyszczania ścieków

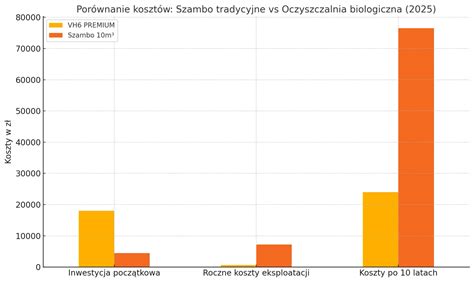

Beczka asenizacyjna a odliczenie VAT

Wydatki poniesione na zakup beczki asenizacyjnej o pojemności 5 m³, która będzie wykorzystywana wyłącznie do wywozu nieczystości z gospodarstw domowych, na podstawie faktur VAT wystawianych na odbiorców końcowych, uprawniają Gminę do odliczenia podatku VAT w 100%. Beczka asenizacyjna, wykorzystywana wyłącznie do obsługi mieszkańców, nie będzie obsługiwała Urzędu Gminy ani żadnej jednostki organizacyjnej, co uzasadnia pełne odliczenie VAT.

Rozbudowa sieci wodociągowej a odliczenie VAT

Wydatki ponoszone na rozbudowę sieci wodociągowej uprawniają Gminę do odliczenia podatku VAT w całości. Zakłada się, że rozbudowana sieć i ponoszone na nią wydatki będą służyły dostawie wody wyłącznie gospodarstwom domowym, które będą nabywały wodę od Gminy, na podstawie faktur VAT, z wykazanym VAT należnym w stawce 8%. Gmina wskazuje, że zgodnie z wnioskiem o pomoc finansową, efektem realizacji wsparcia finansowego ma być podłączenie nowych gospodarstw domowych. Wydatki na rozbudowę sieci posłużą w przyszłości do realizacji czynności opodatkowanych w postaci dostawy wody do gospodarstw domowych, a z rozbudowanej nitki nie będzie korzystała żadna jednostka organizacyjna Gminy.

Kwestie odliczeń VAT wydatków ponoszonych przez jednostki samorządu terytorialnego na rozbudowy sieci (kanalizacyjnych czy wodociągowych) budziły problemy interpretacyjne. Jednakże, stanowisko sądów administracyjnych, zwłaszcza Naczelnego Sądu Administracyjnego, pozwoliło wypracować model rozliczania wydatków na rozbudowę sieci wodociągowych poprzez stosowanie tzw. klucza ilościowego (klucza metrażowego). Klucz metrażowy, jako proporcja matematyczna, ile wody wydano Urzędowi Gminy i wszystkim jego jednostkom organizacyjnym, a ile wydano wody firmom i gospodarstwom domowym, został powszechnie zaakceptowany. Wnioskodawca również ten klucz stosuje, a z uwagi na matematyczny wynik, zaokrągla wysokość procentową odliczanego podatku VAT w tym obszarze do 100%, zgodnie z obowiązującymi przepisami prawa.

Definicja i składniki ceny pracy sprzętu (CPS)

Cena pracy sprzętu (CPS) to jednostkowy koszt użytkowania maszyny lub urządzenia technicznego wykorzystywanego w procesach budowlanych, liczony najczęściej w przeliczeniu na motogodzinę (m-g). Jest ona niezbędnym składnikiem kalkulacji kosztorysowej, zarówno na etapie planowania, jak i realizacji inwestycji. Cenę pracy sprzętu kalkuluje się jako sumę kosztów bezpośrednich związanych z eksploatacją i obsługą maszyny, narzutów pośrednich oraz ewentualnego zysku.

Elementy składające się na CPS

- Odpis amortyzacyjny: Naliczany proporcjonalnie do wartości początkowej sprzętu i jego planowanego okresu użytkowania.

- Koszty zużycia paliwa i energii: Bezpośrednie koszty związane z napędem maszyny.

- Koszty materiałów eksploatacyjnych: Obejmują oleje, smary, filtry, płyny chłodzące itp.

- Koszty konserwacji i napraw: Koszty napraw bieżących i planowych (serwisów, przeglądów, części zamiennych). Zazwyczaj wyrażane jako procent wartości amortyzacji lub wartość na motogodzinę.

- Koszty pracy operatora: Składki na ZUS, fundusze pracownicze, BHP. Może być rozliczany osobno (jako robocizna) lub włączony w CPS.

- Inne koszty eksploatacyjne: Koszty ubezpieczenia sprzętu, opłaty rejestracyjne.

Rodzaje cen pracy sprzętu

- SRG kalkulacyjna: Służy do szacowania kosztów w fazie projektowej lub ofertowej, przyjmowana w kalkulacji kosztorysowej szczegółowej.

- CPS rzeczywista: Odzwierciedla rzeczywiste koszty ponoszone przez wykonawcę, obliczona na podstawie zakończonych i rozliczonych inwestycji danego przedsiębiorstwa. Może być wyższa lub niższa niż cena kalkulacyjna.

- CPS najmu sprzętu: Cena oferowana przez firmy wynajmujące maszyny. Może zawierać operatora, paliwo, serwis, transport, a nawet nadzór.

Ceny pracy sprzętu budowlanego (CPS) stanowią kluczowy element w kosztorysach inwestorskich, ofertowych oraz wykonawczych.

tags: #beczkowoz #stawka #amortyzacji