Ciągniki rolnicze to nie tylko zwykłe maszyny - to prawdziwy fundament nowoczesnego rolnictwa, bez którego trudno wyobrazić sobie efektywną mechanizację prac polowych. W gąszczu przepisów księgowych i podatkowych, prawidłowa klasyfikacja tych potężnych pomocników w ramach Klasyfikacji Środków Trwałych (KŚT) nabiera szczególnego znaczenia dla przedsiębiorców i rolników. W niniejszym artykule zagłębimy się w fascynujący świat ciągników rolniczych przez pryzmat KŚT. Rozwikłamy tajemnice ich definicji, odkryjemy ich nieocenione znaczenie oraz rzucimy światło na podstawowe informacje dotyczące klasyfikacji środków trwałych. Zrozumienie tych aspektów to nie lada wyzwanie, ale jednocześnie klucz do efektywnego zarządzania majątkiem w gospodarstwie rolnym i bezbłędnego prowadzenia dokumentacji finansowej.

Rola Ciągników Rolniczych w Nowoczesnym Rolnictwie

Ciągnik rolniczy, znany potocznie jako traktor, to prawdziwy wielozadaniowiec w świecie rolnictwa. Zaprojektowany z myślą o różnorodnych wyzwaniach gospodarstwa, pełni rolę niezastąpionego źródła siły pociągowej dla całej gamy maszyn i narzędzi rolniczych. Od pługów po brony, od siewników po przyczepy - ciągnik jest gotów stawić czoła każdemu zadaniu.

Trudno przecenić rolę ciągników rolniczych w dzisiejszym rolnictwie. To one sprawiają, że praca na roli staje się wydajniejsza, szybsza i efektywniejsza. Dzięki możliwości agregowania różnorodnych maszyn i narzędzi, ciągniki rolnicze stają się prawdziwymi mistrzami wszechstronności. Towarzyszą rolnikowi na każdym etapie produkcji - od przygotowania gleby, przez siew i pielęgnację upraw, aż po emocjonujący moment zbiorów i transport plonów.

Podstawy Klasyfikacji Środków Trwałych (KŚT)

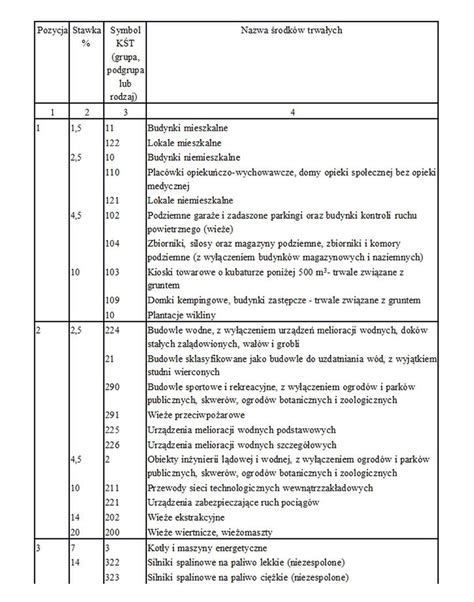

Klasyfikacja Środków Trwałych (KŚT) to usystematyzowany katalog obiektów majątku trwałego służący m.in. celom ewidencyjnym, ustalaniu stawek odpisów amortyzacyjnych oraz prowadzeniu badań statystycznych. Warto mieć na uwadze, że świat KŚT nie stoi w miejscu - podlega on ciągłym zmianom i aktualizacjom.

Obecnie obowiązuje KŚT 2016, która wkroczyła na scenę 1 stycznia 2017 roku. Ciekawostką jest fakt, że przez cały 2017 rok funkcjonowała ona równolegle z KŚT 2010, co dawało przedsiębiorcom swobodę wyboru klasyfikacji w zależności od kontekstu.

Ciągniki Rolnicze w KŚT - Grupa 7, Rodzaj 746

W ramach KŚT, ciągniki rolnicze znalazły swoje miejsce w Grupie 7, a dokładniej w Podgrupie 74, wśród innych środków transportu. Dla tych, którzy zagłębiają się w szczegóły klasyfikacji - a są to informacje na wagę złota - kluczowe znaczenie mają opisy rodzajów sprzętu, ich zastosowania oraz wyłączenia.

Charakterystyka Grupy 7 „Środki Transportu”

Grupę 7 KŚT obejmują:

- kolejowy tabor szynowy naziemny i podziemny o różnej szerokości toru,

- tramwajowy tabor szynowy,

- samochody, autobusy, mikrobusy, trolejbusy, motocykle, ciągniki, naczepy, przyczepy i inne pojazdy mechaniczne,

- statki i konstrukcje pływające,

- statki powietrzne,

- pozostałe środki transportu.

Zgodnie z Klasyfikacją Środków Trwałych (KŚT), ciągniki zaliczane są do rodzaju 746 „Ciągniki”. W świecie KŚT ciągniki rolnicze zajmują miejsce szczególne. W tym grupowaniu znajdziemy wszelkie ciągniki, tzn. oprócz ciągników rolniczych mieszczą się tu także ciągniki gąsienicowe oraz ciągniki samochodowe, w tym ciągniki siodłowe, balastowe oraz ciągniki do ciągnięcia naczep lub przyczep. KŚT 746 to kategoria obejmująca całe spektrum maszyn - od ciągników kierowanych przez pieszego, przez ciągniki gąsienicowe, aż po różne typy ciągników samochodowych.

Definicja Ciągników Rolniczych w KŚT 746

Definicja ciągników rolniczych w tej klasyfikacji jest niezwykle pojemna - obejmuje pojazdy silnikowe stworzone do współpracy ze sprzętem przeznaczonym do prac rolnych, leśnych, ziemnych czy ogrodniczych. Ciągnik taki może być również przystosowany do ciągnięcia przyczep.

Wyłączenia z Podgrupy 74

Warto jednak zwrócić uwagę na pewne niuanse tej klasyfikacji. Podgrupa 74 jest dość wybredna i nie przyjmuje w swoje szeregi wszystkich pojazdów. Na przykład, wózki magazynowe czy peronowe, choć niezwykle przydatne w bliskim transporcie, muszą szukać swojego miejsca w innej podgrupie (76). Podobnie, samochody osobowe, które przeszły metamorfozę w ciężarowe, samochody specjalne czy pojazdy przeznaczone do przewozu dziewięciu lub więcej osób, również nie znajdują tu swojego domu. Ta precyzyjna selekcja ma ogromne znaczenie - wpływa bowiem bezpośrednio na ustalanie stawek amortyzacyjnych i prowadzenie ewidencji środków trwałych w gospodarstwie rolnym.

Ciągniki Rolnicze w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU)

Polska Klasyfikacja Wyrobów i Usług (PKWiU) to kolejny fascynujący rozdział w księdze klasyfikacji ciągników rolniczych. W przeciwieństwie do KŚT, która skupia się na środkach trwałych, PKWiU rzuca szerszą sieć, obejmując rozległy świat produktów i usług. W tej klasyfikacji, ciągniki rolnicze znalazły swoje miejsce w grupowaniu 28.30 „Maszyny dla rolnictwa i leśnictwa”. Grupowanie PKWiU 28.30 to prawdziwa skarbnica wiedzy o sprzęcie wykorzystywanym w sektorze rolniczym i leśnym. To nie tylko ciągniki rolnicze - ta kategoria to istny kalejdoskop maszyn i urządzeń, bez których trudno wyobrazić sobie nowoczesne rolnictwo.

Różnice między KŚT a PKWiU

Co ciekawe, próbując przeklasyfikować traktory z Polskiej Klasyfikacji Wyrobów i Usług na Klasyfikacje Środków Trwałych nie znajdziemy ich w dziale KŚT 59 „Maszyny, urządzenia i narzędzia rolnicze i gospodarki leśnej”. W Klasyfikacji Środków Trwałych traktory/ciągniki rolnicze umieszczono w grupie 7 „Środki transportu”, w rodzaju 746 „Ciągniki”.

Co szczególnie interesujące, grupowanie 28.30 w PKWiU oferuje znacznie bardziej szczegółowy obraz niż jego odpowiednik w KŚT. Ta precyzja to nie tylko ciekawostka - to potężne narzędzie umożliwiające dokładne określenie typu i przeznaczenia danej maszyny rolniczej. Dla przedsiębiorców i rolników oznacza to większą przejrzystość w kwestiach podatkowych i statystycznych. Co więcej, taka szczegółowa klasyfikacja to prawdziwa kopalnia wiedzy dla analityków rynku maszyn rolniczych. Ułatwia ona nie tylko badanie trendów rynkowych, ale także planowanie inwestycji w gospodarstwie.

Szczegółowa Klasyfikacja w PKWiU

W ramach grupowania PKWiU 28.30, ciągniki rolnicze podlegają dalszej, bardziej szczegółowej klasyfikacji opartej na mocy silnika. Ta precyzyjna subkategoryzacja nie tylko ułatwia identyfikację sprzętu, ale także ma istotne implikacje praktyczne. Ta drobiazgowa kategoryzacja odgrywa kluczową rolę w różnorodnych aspektach działalności rolniczej. Wpływa ona nie tylko na określenie właściwych stawek VAT, ale także znacząco ułatwia porównywanie ofert różnych producentów. Dla rolników i przedsiębiorców rolnych, dogłębna znajomość tej klasyfikacji może okazać się fundamentalna przy podejmowaniu strategicznych decyzji inwestycyjnych.

Amortyzacja Ciągników Rolniczych

Amortyzacja ciągników rolniczych to nie tylko skomplikowany termin księgowy, ale przede wszystkim kluczowy element efektywnego zarządzania finansami w gospodarstwie rolnym. Warto podkreślić, że amortyzacja ciągnika rolniczego nie jest jednolitym procesem - jej przebieg zależy od wielu czynników. Kluczowe znaczenie mają tu takie aspekty jak przeznaczenie maszyny, przewidywany czas jej eksploatacji, a także początkowa wartość inwestycji. Dla przedsiębiorców rolnych szczególnie interesująca może być możliwość skorzystania z podwyższonej stawki amortyzacyjnej w przypadku nabycia używanego ciągnika, który był eksploatowany przez poprzedniego właściciela przez okres dłuższy niż pół roku.

Podstawowe Stawki Amortyzacyjne

Określenie podstawowych stawek amortyzacyjnych dla ciągników rolniczych nie jest kwestią dowolności - regulują je ściśle przepisy podatkowe, a ich wysokość jest bezpośrednio powiązana z klasyfikacją środka trwałego. W przypadku ciągników rolniczych, które znajdują się w grupie 7 Klasyfikacji Środków Trwałych (KŚT), obejmującej środki transportu, standardowa roczna stawka amortyzacyjna wynosi 14%. Zgodnie z Wykazem, dla środków trwałych z rodzaju 746 przewidziana jest 14% roczna stawka amortyzacyjna.

Podwyższone Stawki Amortyzacyjne dla Używanych Ciągników

Przepisy przewidują pewną elastyczność w tym zakresie. W określonych sytuacjach istnieje możliwość zastosowania podwyższonych stawek amortyzacyjnych. Dotyczy to zwłaszcza używanych ciągników rolniczych, które były eksploatowane przez poprzedniego właściciela przez co najmniej 6 miesięcy. W myśl przepisu art. 22j ust. 2 pkt 1 ustawy o podatku dochodowym od osób fizycznych (u.p.d.o.f.), środki trwałe, o których mowa, uznaje się za używane - jeżeli podatnik udowodni, że przed ich nabyciem były wykorzystywane co najmniej przez okres 6 miesięcy. Jeśli kupiono ciągnik już używany (starszy niż 6 miesięcy), to wtedy jest to używany środek trwały i można zamortyzować go z 40% roczną stawką amortyzacji (wtedy okres amortyzacji wynosi 30 miesięcy).

Jednorazowa Amortyzacja

Jednorazowa amortyzacja to wyjątkowo atrakcyjne rozwiązanie, szczególnie dla początkujących podatników oraz małych przedsiębiorców rolnych. Mechanizm ten pozwala na natychmiastowe zaliczenie pełnej wartości środka trwałego do kosztów uzyskania przychodu w roku podatkowym, w którym dany środek został wprowadzony do ewidencji. Należy pamiętać, że powyższe limity odnoszą się do łącznej wartości wszystkich środków trwałych wprowadzonych do ewidencji w danym roku podatkowym. Jeśli podatnik spełnia kryteria "podatnika rozpoczynającego działalność" w rozumieniu art. 22k ust. 11 u.p.d.o.f., ma możliwość jednorazowego zamortyzowania przedmiotu na zasadach określonych w art. 22k ust. 7 u.p.d.o.f.

Znaczenie Prawidłowej Amortyzacji

Analizując zagadnienie ciągników rolniczych w kontekście Klasyfikacji Środków Trwałych (KŚT) oraz ich amortyzacji, nie sposób nie docenić kluczowej roli, jaką odgrywają te maszyny w nowoczesnym rolnictwie. Ciągniki rolnicze, sklasyfikowane w KŚT 746, podlegają standardowej stawce amortyzacyjnej wynoszącej 14%. Jednakże, co warto podkreślić, obowiązujące przepisy podatkowe oferują szereg możliwości optymalizacji procesu amortyzacji.

Nie można pominąć faktu, że prawidłowa klasyfikacja i amortyzacja ciągników rolniczych ma nie tylko doraźny wpływ na bieżące rozliczenia podatkowe. Jej konsekwencje sięgają znacznie dalej, oddziałując na długoterminowe planowanie inwestycji i całościowe zarządzanie finansami gospodarstwa. Podsumowując, precyzyjne stosowanie klasyfikacji KŚT i PKWiU w połączeniu z umiejętnym wykorzystaniem dostępnych metod amortyzacji może przynieść znaczące korzyści finansowe dla gospodarstw rolnych. Jednocześnie, biorąc pod uwagę złożoność przepisów podatkowych i ich częste modyfikacje, zdecydowanie zaleca się konsultację z doświadczonym doradcą podatkowym lub księgowym.

„Traktor” a „Ciągnik Rolniczy” - Kwestie Nazewnictwa

Nazwa „traktor” nie występuje w żadnej z klasyfikacji statystycznych. Stąd pojawiają się w praktyce trudności związane z poprawnym zaklasyfikowaniem owej maszyny (pojazdu). Przede wszystkim musimy przyjąć, że „traktor” to potoczna nazwa „ciągnika rolniczego”. A w przypadku ciągnika mamy już zdecydowanie ułatwione zadanie związane z jego klasyfikowaniem.

Obowiązki Podatnika w Procesie Klasyfikacji

Zgodnie z prawem, jedynie podatnik ma możliwość, prawo i obowiązek zaklasyfikowania swojej działalności czy produktu do określonego grupowania. GUS wydaje pomocniczo tzw. informacje dotyczące standardów klasyfikacyjnych, jednak to na podatniku ciąży obowiązek odpowiedniego opisania stanu faktycznego. Wadliwie opisany stan faktyczny oznaczać może nieprawidłową interpretację GUS. Ważne, aby już na etapie przygotowywania wniosku do GUS wiedzieć, od jakich okoliczności w danym przypadku zależy klasyfikacja działalności czy produktu.

W gąszczu tych przepisów łatwo się zagubić, dlatego w razie wątpliwości warto skonsultować się z doradcą podatkowym. To on pomoże nam nawigować przez meandry przepisów, zapewniając zgodność z aktualnymi regulacjami podatkowymi i rachunkowymi.