Artykuł ten kompleksowo omawia zarówno kwestie związane z komfortową amortyzacją w nowoczesnych ciągnikach Valtra, ze szczególnym uwzględnieniem serii G, jak i zasady amortyzacji podatkowej ciągników rolniczych w Polsce. Przedstawiamy innowacyjne rozwiązania technologiczne Valtra, a także szczegółowe wytyczne dotyczące stawek amortyzacji, warunków uznawania środków trwałych za używane oraz możliwości jednorazowego odpisu amortyzacyjnego dla przedsiębiorców rozpoczynających działalność.

Pakiety Komfortu i Innowacje w Ciągnikach Valtra Serii G

Seria G - Nowoczesna Propozycja Valtra

Ciągniki Valtra serii G to wciąż świeża propozycja fińskiego producenta z Suolahti. Te kompaktowe maszyny zostały zaprezentowane podczas internetowej konferencji pod koniec sierpnia ubiegłego roku. Seria G to kompaktowe, bogato skonfigurowane ciągniki, które są dostępne w trzech poziomach wyposażenia: HiTech, Active oraz Versu. Valtra serii G w opcji Versu posiada fabrycznie na swoim pokładzie m.in. usługę Valtra Connect, pozwalającą na zdalne monitorowanie danych ciągnika.

Komfortowa Amortyzacja w Serii G

Teraz te kompaktowe maszyny Valtra serii G można nabyć z pakietem amortyzacji. Pakiet komfortowej amortyzacji oferowany do ciągników Valtra serii G obejmuje amortyzowaną przednią oś, fotel amortyzowany pneumatycznie oraz amortyzację kabiny. Ceny tak wyekwipowanego fińskiego ciągnika startują od niespełna 314 tys. zł brutto.

Technologie Valtra dla Komfortu i Wydajności

Rozwój Skrzyni Biegów: Od HiTech do Direct

Jeśli silnik jest sercem traktora, to skrzynia biegów jest jego duszą. HiTech to jedna z najbardziej tradycyjnych nazw przekładni, które wciąż istnieją w rodzinie produktów Valtra. Nazwa ta została wprowadzona w 1998 roku. HiTech był pierwszym systemem w branży ciągników, który zintegrował hamulec postojowy z tą samą dźwignią, która steruje przekładnią nawrotną (rewersem). Przed HiTech traktory używały mechanicznej przekładni bez specjalnej nazwy.

Gdy ta mechaniczna wersja została ponownie wprowadzona do serii N i T, modele nazwano Classic, zgodnie z tradycją nazewnictwa znaną z branży motoryzacyjnej. Classic nie odniósł wielkiego sukcesu sprzedażowego, ale pozwolił wprowadzić starszą funkcję Valtry: HiShift, mechaniczny system sterowania suchym sprzęgłem. Advance to nazwa wybrana dla pierwszej generacji skrzyni biegów z hydrauliką wykrywającą obciążenie w seriach N i T.

Versu i Direct weszły do produkcji w 2007 roku, a nowe skrzynie biegów zostały wprowadzone jesienią tego samego roku. Nazwa Versu pochodzi od łacińskiego czasownika versare, będącego rdzeniem angielskiego słowa "versatile" (wszechstronny). Sprzęgło hydrauliczne HiTrol pozostało popularne do 2020 roku, kiedy to seria G zastąpiła segment o niższej mocy w serii N. Gładkie starty HiTrol były szczególnie cenione w krajach nordyckich i szeroko doceniane w Niemczech.

AutoTraction został wprowadzony ponad 25 lat temu, wraz z pierwszą aktualizacją skrzyni HiTech w serii 6000. Wczesne wersje odłączały sprzęgło, gdy obroty silnika spadały poniżej 1100 obr./min lub hamowały poniżej 10 km/h.

Systemy Automatyczne i Amortyzacja

Funkcje automatyczne stanowią podstawę kilku funkcji Valtra. Jedną z pierwszych funkcji "Auto-" był AutoControl, nazwa Valtry dla Electronic Linkage Control (ELC), wprowadzona prawie 40 lat temu razem z HiTrol. AutoComfort to nowsza innowacja "Auto-" i zdobyła srebrny medal na Agritechnica 2007. To opcjonalne, półaktywne, pneumatyczne zawieszenie kabiny od tamtej pory zmniejsza zmęczenie operatora w ciągnikach serii N.

Kolejną charakterystyczną cechą Valtry jest Aires, jedyna w branży przednia oś amortyzowana pneumatycznie. W połowie lat 90. amortyzacja przedniej osi była dużym trendem. Valtra testowała zarówno systemy hydrauliczne, jak i powietrzne. Ponieważ oba kosztują mniej więcej tyle samo dla klientów - a systemy powietrzne były szczególnie korzystne dla osób korzystających z hamulców pneumatycznych w przyczepach - decyzja była jasna. Rynek niemiecki również był wówczas bardzo ważny, a klienci bardzo cenili nowoczesne technologie.

Ekonomia ma znaczenie dla klientów, dlatego modele EcoPower zdobyły trwałą popularność. Koncepcja - oferująca dwie wyraźne krzywe silnika - została opracowana na początku lat 90. i wkrótce wdrożona w produkcji.

Amortyzacja Podatkowa Ciągnika Rolniczego w Polsce

Podstawowe Zasady Amortyzacji

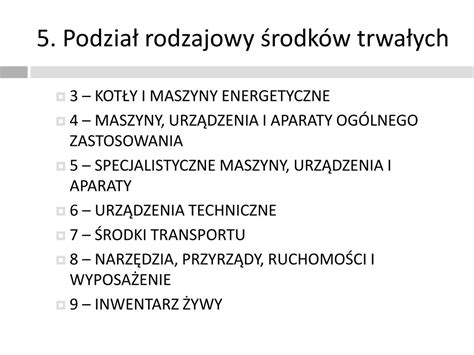

W przypadku wprowadzania ciągnika rolniczego do ewidencji środków trwałych w ramach prowadzonej działalności gospodarczej, konieczne jest ustalenie właściwej stawki amortyzacji. Zgodnie z Klasyfikacją Środków Trwałych (KŚT), ciągniki zaliczane są do rodzaju 746 "Ciągniki". Zgodnie z objaśnieniami do KŚT, rodzaj 746 obejmuje ciągniki, w tym: a) ciągniki samochodowe (ciągniki siodłowe i balastowe); b) ciągniki rolnicze (pojazdy silnikowe skonstruowane do używania łącznie ze sprzętem do prac rolnych, leśnych, ziemnych lub ogrodniczych). Ciągnik taki może być również przystosowany do ciągnięcia przyczep.

Co do zasady, dla środków trwałych amortyzowanych metodą liniową, przyjmuje się roczne stawki amortyzacyjne wynikające z "Wykazu rocznych stawek amortyzacyjnych" (dalej Wykaz), stanowiących załącznik nr 1 do ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz. U. z 2000 r. Nr 14, poz. 176 z późn. zm.) - dalej u.p.d.o.f. Zgodnie z Wykazem, dla środków trwałych z rodzaju 746 przewidziana jest 14% roczna stawka amortyzacyjna.

Indywidualne Stawki dla Używanych Środków Transportu

Przepis art. 22j ust. 1 pkt 2 u.p.d.o.f. pozwala na ustalenie indywidualnych stawek amortyzacji dla używanych środków transportu, z tym że w przypadku środków transportu (do których zaliczają się także ciągniki rolnicze), okres amortyzacji nie może być krótszy niż 30 miesięcy. W myśl przepisu art. 22j ust. 2 pkt 1 u.p.d.o.f., środki trwałe, o których mowa, uznaje się za używane - jeżeli podatnik udowodni, że przed ich nabyciem były wykorzystywane co najmniej przez okres 6 miesięcy.

Jeżeli ciągnik został zakupiony jako nowy, a następnie wykorzystywany w działalności rolniczej i dopiero później wprowadzony do ewidencji środków trwałych w innej działalności gospodarczej, to nie może on być uznany za używany środek trwały w rozumieniu powyższego przepisu. Wymóg używania odnosi się bowiem do okresu przed nabyciem środka trwałego przez podatnika. Jeśli natomiast ciągnik został zakupiony już używany (starszy niż 6 miesięcy), to wtedy jest to dla podatnika używany środek trwały. W takim przypadku można zamortyzować go z 40% roczną stawką amortyzacji, co oznacza, że okres amortyzacji wynosi 30 miesięcy.

Jednorazowa Amortyzacja dla Rozpoczynających Działalność

Podatnik rozpoczynający działalność gospodarczą, który w ciągu ostatnich 2 lat nie prowadził działalności gospodarczej (ani jego żona pozostająca we wspólności majątkowej), może skorzystać z możliwości jednorazowej amortyzacji przedmiotowego środka trwałego na zasadach określonych w art. 22k ust. 7 u.p.d.o.f. W latach 2009 i 2010 limit jednorazowego odpisu amortyzacyjnego - na mocy przepisów przejściowych - wynosił 100 000 euro.

Warto zaznaczyć, że przepisy podnoszące limit jednorazowego odpisu amortyzacyjnego do 100 000 euro w latach 2009 i 2010 zawarte są w ustawie z dnia 5 marca 2009 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych (Dz. U. Nr 69, poz. 587). Dodatkowo, zgodnie z przepisami przejściowymi zawartymi w powyższej ustawie, z jednorazowej amortyzacji w latach 2009 i 2010 mogli skorzystać także podmioty - niebędące małymi podatnikami - w drugim roku prowadzenia działalności.

tags: #ciagnik #valtra #amortyzacja