Amortyzacja jednorazowa stanowi istotne narzędzie optymalizacji podatkowej dla wielu przedsiębiorców w Polsce. Pozwala na zaliczenie całego wydatku (lub jego części) na zakup środka trwałego do kosztów uzyskania przychodu w znacznie krótszym czasie niż standardowa amortyzacja liniowa czy degresywna. To przyspieszone ujęcie kosztów może znacząco obniżyć dochód do opodatkowania w danym roku podatkowym.

W przepisach funkcjonują trzy podstawowe tryby jednorazowego ujęcia środka trwałego, różniące się limitem, adresatami oraz zakresem środków trwałych. Dotyczą one zarówno podatników PIT, jak i CIT. Celem niniejszego artykułu jest szczegółowe omówienie zasad, limitów oraz warunków korzystania z tych form amortyzacji, w tym ze szczególnym uwzględnieniem jednorazowej amortyzacji fabrycznie nowych środków trwałych do kwoty 100 000 zł.

Podstawowe tryby amortyzacji jednorazowej

W polskim systemie podatkowym istnieją trzy główne ścieżki umożliwiające jednorazową amortyzację środków trwałych, każda z nich ma swoje specyficzne zastosowanie i warunki:

- Jednorazowy koszt do 10 000 zł: Dotyczy środków trwałych i wartości niematerialnych i prawnych (WNiP) o wartości początkowej nieprzekraczającej 10 000 zł.

- Jednorazowa amortyzacja dla małych i rozpoczynających działalność przedsiębiorców (limit 50 000 euro rocznie): Przeznaczona dla małych podatników oraz tych, którzy rozpoczynają działalność gospodarczą.

- Jednorazowa amortyzacja fabrycznie nowych środków trwałych (limit 100 000 zł rocznie): Dostępna dla każdego podatnika PIT/CIT, pod warunkiem zakupu fabrycznie nowych środków trwałych z określonych grup KŚT i spełnienia progów wartościowych.

1. Jednorazowy koszt do 10 000 zł: zasady i ujęcie wydatku

Dla środków trwałych (i określonych wartości niematerialnych i prawnych) o wartości początkowej nieprzekraczającej 10 000 zł przepisy przewidują dwie praktyczne ścieżki postępowania:

- Ujęcie wydatku bez odpisów amortyzacyjnych jako koszt w miesiącu oddania do używania.

- Wprowadzenie do ewidencji i wykonanie jednorazowego odpisu amortyzacyjnego w miesiącu oddania do używania lub w miesiącu następnym.

W przypadku podatku PIT, możliwość ujęcia wydatku bez odpisów wynika wprost z art. 22d ust. 1 ustawy o PIT. Natomiast jednorazowy odpis amortyzacyjny w miesiącu oddania do używania (lub miesiącu następnym) jest dopuszczalny zgodnie z art. 22f ust. 3 ustawy o PIT. Analogiczne zasady funkcjonują w CIT: art. 16d ust. 1 (brak obowiązku odpisów przy wartości do 10 000 zł) i art. 16f ust. 3 (możliwość jednorazowego odpisu w miesiącu oddania do używania).

Kwota 10 000 zł stanowi próg zarówno w ustawach PIT, jak i CIT. W praktyce rozstrzygające są: prawidłowa wartość początkowa, moment oddania do używania oraz poprawne ujęcie w ewidencji środków trwałych (w przypadku wyboru amortyzacji).

Wartość 10 000 zł jest kwotą netto dla podatników VAT, natomiast dla podmiotów zwolnionych z VAT obowiązuje kwota brutto.

Przykład: Podatnik nabył w lutym 2024 r. dwa składniki majątku, które uznał za środki trwałe. Ich wartość początkowa wynosiła odpowiednio 9 900 zł i 8 800 zł. W tej sytuacji, w odniesieniu do obu środków trwałych, może on skorzystać z jednorazowej amortyzacji, o której mowa w art. 16k ust. 14 updop lub art. 16f ust. 3 updop. Odpisów amortyzacyjnych zrealizowanych na podstawie art. 16f ust. 3 updop nie uwzględnia się przy określaniu limitu, o którym mowa w art. 16k ust. 14 updop. Nieuzasadnione jest, by odpisy jednorazowe dokonane na podstawie art. 16f ust. 3 updop jednocześnie „wyczerpywały” limit 100 000 zł, o którym mowa w art. 16k ust. 14 updop, w przypadku gdy dany środek trwały jednocześnie spełnia warunki do objęcia go obydwoma przepisami.

2. Jednorazowa amortyzacja dla małych i rozpoczynających działalność przedsiębiorców (limit 50 000 euro)

Jednorazowa amortyzacja w limicie 50 000 euro dotyczy wyłącznie środków trwałych zaliczonych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT) i nie obejmuje samochodów osobowych. Ustawy PIT i CIT przewidują ją dla dwóch kategorii podatników:

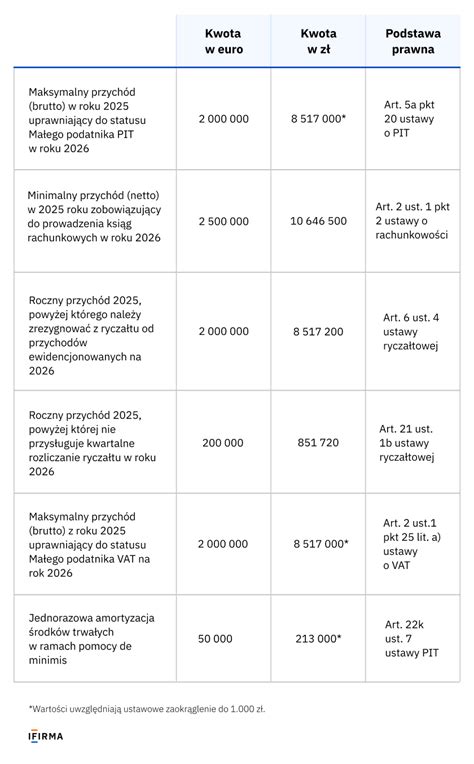

- Małych podatników: u których wartość przychodu ze sprzedaży (wraz z kwotą należnego VAT) nie przekroczyła w poprzednim roku podatkowym kwoty odpowiadającej równowartości 2 000 000 euro (przeliczenia na złote dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1 000 zł).

- Podatników rozpoczynających działalność gospodarczą w danym roku podatkowym (z pewnymi wyjątkami, np. gdy małżonek prowadził działalność w tym samym zakresie).

Łączna wysokość jednorazowych odpisów amortyzacyjnych dokonanych w ciągu roku podatkowego na podstawie tych przepisów (niezależnie od ilości nabytych środków trwałych) nie może przekroczyć równowartości kwoty 50 000 euro. Dla 2024 roku limit ten wynosi 230 000 zł, a dla 2026 roku wynosi on 212 930 zł.

Jednorazowa amortyzacja środków trwałych na podstawie art. 22k ust. 7-13 updof (i odpowiednio art. 16k ust. 7-13 updop) stanowi pomoc de minimis. Oznacza to, że podlega ona zasadom określonym w przepisach unijnych. Od 1 stycznia 2024 r. obowiązuje nowy limit pomocy de minimis wynoszący 300 000 euro w okresie 3 lat dla jednego przedsiębiorcy. Okres liczy się jako "3 minione lata" (rolling), a nie "bieżący rok podatkowy i 2 poprzednie lata podatkowe". Wszelka wcześniej otrzymana pomoc de minimis wpływa na dostępność tego limitu. Aby skorzystać z tej formy pomocy, nie trzeba występować do organów administracyjnych o zgodę, jednak można złożyć wniosek o wydanie zaświadczenia o otrzymanej pomocy de minimis, co jest szczególnie przydatne przy ubieganiu się o kolejne wsparcie.

Środki trwałe objęte pomocą de minimis (grupy KŚT)

Jednorazowa amortyzacja w ramach pomocy de minimis może być stosowana wobec środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych, z wyłączeniem samochodów osobowych, tj.:

- Grupa 3: Kotły i maszyny energetyczne (np. turbiny, kotły parowe).

- Grupa 4: Maszyny, urządzenia i aparaty ogólnego zastosowania (np. maszyny do obróbki, urządzenia pomiarowe).

- Grupa 5: Maszyny, urządzenia i aparaty specjalistyczne (np. maszyny rolnicze, budowlane).

- Grupa 6: Urządzenia techniczne (np. urządzenia do klimatyzacji, dźwigi).

- Grupa 7: Środki transportu z wyłączeniem samochodów osobowych (np. walce drogowe, ciągniki, wagony).

- Grupa 8: Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane (np. meble, sprzęt biurowy).

Samochody osobowe są wyłączone z jednorazowej amortyzacji w ramach pomocy de minimis, chyba że ich wartość początkowa nie przekracza 10 000 zł.

Film instruktażowy: Jak korzystać z modułu dekompozycji w Smart Pharma Optimizer

3. Jednorazowa amortyzacja fabrycznie nowych środków trwałych (limit 100 000 zł)

Wprowadzona 12 sierpnia 2017 r. nowelizacja ustaw o podatkach dochodowych dała możliwość jednorazowej amortyzacji fabrycznie nowych środków trwałych. Jest to rozwiązanie dostępne dla wszystkich podatników PIT i CIT (nie tylko małych czy rozpoczynających działalność).

Warunki skorzystania z jednorazowej amortyzacji do 100 000 zł:

Zgodnie z art. 16k ust. 14 updop (i art. 22k ust. 14 updof), podatnicy mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej nabytych fabrycznie nowych środków trwałych, pod warunkiem że:

- Środki trwałe są zaliczone do grupy 3-6 i 8 KŚT (Klasyfikacji Środków Trwałych). W praktyce oznacza to wyłączenie m.in. budynków, lokali, obiektów inżynierii lądowej i wodnej oraz środków transportu z grupy 7 KŚT (w tym walców drogowych, które należą do grupy 7).

- Amortyzacja jest dokonywana w roku podatkowym, w którym środki te zostały wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych.

- Wartość początkowa jednego nabytego środka trwałego wynosi co najmniej 10 000 zł.

- Alternatywnie, łączna wartość początkowa co najmniej dwóch nabytych środków trwałych wynosi co najmniej 10 000 zł, a wartość początkowa każdego z nich przekracza 3 500 zł.

Łączna wysokość odpisów amortyzacyjnych w ramach tego trybu nie może przekroczyć w roku podatkowym kwoty 100 000 zł.

Z przepisu tego wynika, że limit w wysokości 100 000 zł obejmuje sumę odpisów amortyzacyjnych (chodzi tu o odpisy amortyzacyjne dokonane w ramach limitu) i wpłaty na poczet nabycia środka trwałego, o której mowa w art. 15 ust. 1zd updop (lub art. 22 ust. 1s updof), zaliczonej do kosztów uzyskania przychodów.

Przykład 1: Podatnik w styczniu 2024 r. kupił dziesięć fabrycznie nowych składników majątku, które uznał za środki trwałe. Wartość początkowa każdego z nich wynosiła 9 000 zł. W tym samym miesiącu ujął je w ewidencji i jednorazowo zamortyzował w ramach limitu 100 000 zł. W lutym 2024 r. podatnik kupił kolejny środek trwały o wartości początkowej 15 000 zł. Skorzystał z jednorazowej amortyzacji tego środka trwałego i dokonał jednorazowej amortyzacji w kwocie 10 000 zł. Od następnego roku podatkowego będzie go amortyzował metodą liniową lub degresywną. W ramach limitu 100 000 zł pozostało podatnikowi do wykorzystania w 2024 r. 10 000 zł (100 000 zł - 90 000 zł = 10 000 zł).

Przykład 2: Podatnik w styczniu 2026 r. kupił maszynę do robót drogowych (KŚT 58, należącą do grupy 5 KŚT) za kwotę 210 000 zł. W tym samym miesiącu ujął ją w ewidencji środków trwałych, a jej wartość początkową do kwoty 100 000 zł zamortyzował jednorazowo. W 2027 r. wartość początkowa do dalszej amortyzacji liniowej lub degresywnej wyniesie 110 000 zł (210 000 zł - 100 000 zł). Odpis amortyzacyjny za 2027 r. będzie kontynuowany od tej kwoty.

Zaliczkowanie zakupu fabrycznie nowych środków trwałych

Przepisy (art. 15 ust. 1zd updop i art. 22 ust. 1s updof) pozwalają, aby podatnik zaliczył do kosztów podatkowych wpłatę na poczet nabycia fabrycznie nowego środka trwałego, o którym mowa w art. 16k ust. 14 updop, spełniającego warunki określone w art. 16k ust. 15 updop, którego dostawa zostanie zrealizowana w następnych okresach sprawozdawczych (miesiącu, kwartale, roku). Limit 100 000 zł obejmuje zarówno odpisy amortyzacyjne, jak i takie zaliczki zaliczone do kosztów.

Przykład: Przedsiębiorca w styczniu 2026 r. wpłacił zaliczkę na poczet nabycia fabrycznie nowej maszyny do obróbki drewna (KŚT 54) w wysokości 20 910 zł (tj. 17 000 zł + VAT 3 910 zł) i koszty stycznia obciążył kwotą 17 000 zł. W marcu br. maszyna, której ostateczna cena wyniosła 41 820 zł (tj. 34 000 zł netto + 7 820 zł VAT), została mu dostarczona. W tej sytuacji w marcu 2026 r. obciążył koszty jednorazowym odpisem amortyzacyjnym dokonanym na nowych zasadach w wysokości 17 000 zł (tj. 34 000 zł - 17 000 zł).

Przepisy przewidują obowiązek doliczenia do przychodów zaliczonej uprzednio do firmowych kosztów zaliczki wpłaconej na środek trwały. Obowiązek ten występuje w przypadku, gdy przed nabyciem środka trwałego podatnik zakończy działalność gospodarczą albo zmieni formę opodatkowania przychodów uzyskiwanych z tej działalności na zryczałtowaną.

Klasyfikacja Środków Trwałych (KŚT) a amortyzacja jednorazowa

Prawidłowa kwalifikacja środka trwałego do odpowiedniej grupy KŚT jest kluczowa dla możliwości skorzystania z jednorazowej amortyzacji. Od 1 stycznia 2018 r. do celów podatkowych ma zastosowanie KŚT z 2016 r.

Grupy KŚT objęte jednorazową amortyzacją

Poniżej przedstawiono grupy KŚT, które kwalifikują się do poszczególnych rodzajów jednorazowej amortyzacji:

Dla małych podatników i rozpoczynających działalność (limit 50 000 euro):

- Grupa 3: Kotły i maszyny energetyczne.

- Grupa 4: Maszyny, urządzenia i aparaty ogólnego zastosowania.

- Grupa 5: Maszyny, urządzenia i aparaty specjalistyczne.

- Grupa 6: Urządzenia techniczne.

- Grupa 7: Środki transportu (z wyłączeniem samochodów osobowych).

- Grupa 8: Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane.

Dla wszystkich podatników (limit 100 000 zł, fabrycznie nowe):

- Grupa 3: Kotły i maszyny energetyczne.

- Grupa 4: Maszyny, urządzenia i aparaty ogólnego zastosowania.

- Grupa 5: Maszyny, urządzenia i aparaty specjalistyczne.

- Grupa 6: Urządzenia techniczne.

- Grupa 8: Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane.

Zauważalne jest, że w przypadku amortyzacji fabrycznie nowych środków trwałych do 100 000 zł, grupa 7 KŚT (środki transportu) jest wyłączona, podobnie jak grupy 1-2 (budynki i lokale, obiekty inżynierii lądowej i wodnej).

Ujęcie jednorazowego odpisu w ewidencji i kosztach

Prawidłowe przeprowadzenie jednorazowej amortyzacji wymaga spełnienia kilku warunków operacyjnych:

- Ustalenie wartości początkowej: Należy precyzyjnie określić wartość początkową środka trwałego i sprawdzić, czy spełnia ona progi kwotowe dla wybranego trybu amortyzacji.

- Przypisanie grupy KŚT: Przy wyborze limitu 50 000 euro lub 100 000 zł, konieczne jest przypisanie właściwej grupy KŚT.

- Wprowadzenie do ewidencji: Środek trwały musi zostać wprowadzony do ewidencji w miesiącu, od którego planuje się rozpocząć amortyzację.

- Wykonanie odpisu: Jednorazowy odpis dokonuje się w miesiącu oddania do używania albo w miesiącu wprowadzenia do ewidencji (zgodnie z wybranym trybem).

W przypadku prowadzenia księgowości w oparciu o KPiR, jednorazowy odpis amortyzacyjny ujmuje się w kolumnie 13 księgi - „pozostałe wydatki” - w miesiącu przyjęcia środka trwałego do użytkowania lub w miesiącu kolejnym.

Warto zadbać o zachowanie wszystkich niezbędnych dokumentów: faktur, protokołów przyjęcia, dowodów zapłaty oraz danych dotyczących KŚT.

Łączenie limitów i metod amortyzacji

Istnieje możliwość stosowania różnych trybów jednorazowego ujęcia środków trwałych w jednym roku podatkowym, jeśli spełnione są warunki dla każdego z nich. Na przykład, ujęcie w kosztach składników o wartości do 10 000 zł nie pomniejsza limitu 50 000 euro w PIT i CIT, ponieważ przepisy wyłączają te odpisy z kalkulacji limitu.

W spółce niebędącej osobą prawną limit 50 000 euro odnosi się do łącznej wartości odpisów przypadających na wspólników, a nie do każdego wspólnika osobno.

Najczęstsze błędy w amortyzacji jednorazowej

Do najczęściej popełnianych błędów przy jednorazowej amortyzacji należą:

- Przypisanie środka trwałego do niewłaściwej grupy KŚT przy limicie 50 000 euro lub 100 000 zł.

- Ujęcie jednorazowej amortyzacji 50 000 euro bez uwzględnienia limitu pomocy de minimis i reguły „3 minionych lat”.

- Zastosowanie limitu 50 000 euro do samochodu osobowego, mimo ustawowego wyłączenia.