Współczesne rolnictwo opiera się na ciągłym rozwoju technologicznym i efektywnym zarządzaniu finansami. Jednym z kluczowych elementów wyposażenia wielu gospodarstw rolnych są opryskiwacze, w tym coraz popularniejsze modele samojezdne. Zakup takiego sprzętu rodzi wiele pytań dotyczących jego klasyfikacji jako środka trwałego, obowiązków podatkowych oraz zasad amortyzacji. Poniższy artykuł szczegółowo omawia te zagadnienia, koncentrując się na regulacjach prawnych i praktycznych aspektach księgowości rolniczej.

Klasyfikacja opryskiwacza samojezdnego jako środka transportu - implikacje VAT

W przypadku nabycia używanego opryskiwacza samojezdnego od unijnego podatnika VAT, kluczowe znaczenie ma rozstrzygnięcie, czy maszyna ta jest traktowana jako środek transportu w rozumieniu przepisów ustawy o podatku od towarów i usług. Zgodnie z analizą, ustawa o VAT nie definiuje pojęcia "środka transportu" w sposób ogólny, ale zawiera definicję "nowego środka transportu" w odniesieniu do pojazdu lądowego. Wyłączając z tej definicji elementy wskazujące na status przedmiotu nowego (przejechany dystans nie większy niż 6000 kilometrów lub czas od dopuszczenia do użytku nie dłuższy niż 6 miesięcy), o uznaniu danego pojazdu za środek transportu decyduje jego przeznaczenie do przewozu osób lub towarów.

Mając to na uwadze, nabyty opryskiwacz samojezdny, przeznaczony wyłącznie do użytku w gospodarstwie rolnym i niepodlegający rejestracji jako pojazd mechaniczny w rozumieniu ustawy - Prawo o ruchu drogowym, nie jest "środkiem transportu" w rozumieniu przepisów ustawy o podatku od towarów i usług. W związku z tym, do czynności jego nabycia nie mają zastosowania przepisy art. 103 ust. 4 i ust. 5 ustawy o VAT, które dotyczą nabycia środków transportu. Rolnik nabywający taki opryskiwacz nie ma obowiązku przedłożenia naczelnikowi urzędu skarbowego informacji VAT-23 oraz zapłaty podatku od towarów i usług w terminie 14 dni od dnia powstania obowiązku podatkowego z tytułu nabycia opryskiwacza samojezdnego.

Amortyzacja maszyn w gospodarstwie rolnym

Czym jest amortyzacja?

Amortyzacja to rozłożenie kosztu zakupu środka trwałego przez określony czas jego użytkowania. W rolnictwie do środków trwałych zalicza się między innymi grunty, budynki, środki transportu, urządzenia techniczne oraz maszyny rolnicze używane w gospodarstwie lub działalności gospodarczej.

Warunki uznania maszyny za środek trwały

Aby maszyna rolnicza została uznana za środek trwały podlegający amortyzacji, musi spełniać kilka warunków:

- być własnością (lub współwłasnością) rolnika/przedsiębiorcy,

- być kompletna i zdatna do użytku,

- być wykorzystywana w gospodarstwie rolnym lub w działalności gospodarczej,

- przewidywany okres użytkowania maszyny musi być dłuższy niż jeden rok.

Każda maszyna podlegająca amortyzacji musi zostać wpisana do ewidencji środków trwałych.

Zasady obliczania amortyzacji

Zasady amortyzacji maszyn rolniczych są w dużej mierze takie same jak dla innych środków trwałych, ale posiadają kilka istotnych szczegółów ważnych dla rolników. Rolnicy mogą stosować różne metody obliczania amortyzacji, zależnie od potrzeb.

Metoda liniowa

Najbardziej popularną metodą jest metoda liniowa, w której odliczana jest stała kwota odpisu w każdym roku. Stawki amortyzacji wynikają z Klasyfikacji Środków Trwałych (KŚT). Dla maszyn i urządzeń rolniczych standardowa stawka to 14% rocznie, co oznacza, że okres amortyzacji wynosi około 7 lat. Istnieje również możliwość stosowania stawek indywidualnych dla maszyn używanych, na przykład kupionych z drugiej ręki.

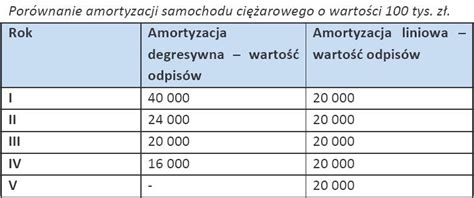

Metoda degresywna

Inną opcją jest metoda degresywna, w której stosuje się wyższe odpisy w pierwszych latach użytkowania, a niższe w latach kolejnych.

Amortyzacja sezonowa

Jeżeli maszyna rolnicza jest użytkowana w gospodarstwie tylko w sezonie (np. kombajn, opryskiwacz), można stosować tak zwaną amortyzację sezonową, w której odpis roczny dzielony jest na miesiące faktycznego użytkowania. Amortyzacja sezonowa może być korzystna, gdyż sprawia, że większe koszty ujmowane są w czasie, gdy przychody są najwyższe, co skutkuje niższymi zobowiązaniami podatkowymi.

Korzyści z amortyzacji maszyn rolniczych

Amortyzacja jest kosztem uzyskania przychodu, co oznacza, że zmniejsza podstawę opodatkowania. Dzięki temu rolnik-przedsiębiorca płaci niższy podatek dochodowy.

Obowiązki dokumentacyjne i ewidencja środków trwałych dla rolników

Rolnicy, zwłaszcza czynni podatnicy VAT, nabywają do działalności rolniczej środki trwałe. Pojawiają się wątpliwości, czy na wartość początkową takiego nabycia składa się tylko cena zakupu netto, czy też można w niej ująć koszty związane z jego zakupem poniesione do dnia przekazania środka trwałego do użytkowania.

Na wstępie należy wyjaśnić, że rolnicy (w zakresie działalności rolniczej) nie mają obowiązku prowadzenia ewidencji środków trwałych, ponieważ do takiej działalności nie stosuje się przepisów ustawy o PIT (art. 2 ust. 1 pkt 1 ustawy o PIT). Mogą oni prowadzić rozliczenia w dowolnej formie i w dowolny sposób dokonywać wyceny środków trwałych, również opierając się na przepisach ustawy o PIT.

W przypadku rolnika - czynnego podatnika VAT, prawo do odliczenia podatku naliczonego od zakupionych środków trwałych, niewprowadzonych do ewidencji, nie jest ograniczone. Przepisy ustawy o podatku od towarów i usług nie przewidują ograniczeń odliczeń dla środków trwałych z tej tylko przyczyny, że nie są one wprowadzone do ewidencji. Przepisy te nie regulują również formy ani trybu prowadzenia ewidencji środków trwałych. Ewentualne odliczenie podatku naliczonego, związanego ze środkami trwałymi, będzie uzależnione wyłącznie od związku tych składników majątku ze sprzedażą opodatkowaną (art. 86 ust. 1 ustawy o VAT).

Jedynie w przypadku, gdy rolnik jest zobowiązany stosować przepisy o rachunkowości, na przykład z uwagi na przekroczenie ustawowych limitów (2 mln euro) czy z własnego wyboru, powinien prowadzić księgi rachunkowe, a co za tym idzie - ewidencjonować środki trwałe na określonych zasadach wynikających z art. 17 ust. 1 pkt 1 ustawy o rachunkowości.

Rolnicy zajmują się nie tylko prowadzeniem gospodarstw rolnych, ale też ciąży na nich obowiązek prowadzenia dokumentacji z tym związanej. Narastająca biurokracja oraz szereg kontroli ze strony różnych instytucji powoduje, że z roku na rok przybywa lista oświadczeń, rejestrów czy też sprawozdań, jakie rolnik powinien posiadać w swoim domu. Brak prowadzenia odpowiednich dokumentów może spowodować nałożenie sankcji między innymi przez Agencję Restrukturyzacji i Modernizacji Rolnictwa, organy ochrony środowiska, Wody Polskie, Powiatowego Lekarza Weterynarii, Inspektora Sanitarnego, Inspekcję Ochrony Roślin i Nasiennictwa, Inspekcję Jakości Handlowej Artykułów Rolno-Spożywczych, Inspekcję Nadzoru Budowlanego. Dokumenty prowadzone przez rolników powinny być przechowywane przez okres 5 lat. Systematyczne prowadzenie takich dokumentów oraz ich segregacja może pomóc właścicielom gospodarstw w lepszej organizacji swojej pracy.

Krajowy Standard Rachunkowości nr 12 "Działalność rolnicza"

Uchwała nr 10/2018 Komitetu Standardów Rachunkowości z dnia 27 marca 2018 r. ogłosiła Krajowy Standard Rachunkowości nr 12 "Działalność rolnicza" (KSR 12), którego celem jest wyjaśnienie głównych zasad rachunkowości stosowanych do działalności rolniczej zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości.

Prace w polu na wsi - Maszyny i narzędzia rolnicze – film edukacyjny dla dzieci – lekcja po polsku

Zakres i zgodność standardu

Standard wyjaśnia zasady rachunkowości stosowane do aktywów biologicznych i produktów rolniczych, w tym ich ujęcia, wyceny oraz prezentacji. KSR 12 jest zgodny z postanowieniami Ustawy o rachunkowości oraz w podstawowym zakresie z Międzynarodowymi Standardami Rachunkowości (MSR), a w szczególności MSR: 41 "Rolnictwo", 16 "Rzeczowe aktywa trwałe" oraz 2 "Zapasy". MSR 41 stosuje się po raz pierwszy do wyceny produktów rolniczych w momencie ich zbiorów lub pozyskania. KSR 12 nie obejmuje przetwarzania produktów rolniczych po ich zbiorach (lub pozyskaniu) w produkty gotowe, jak na przykład przetwarzanie rzepaku w olej czy jabłek w sok.

Definicje kluczowych pojęć

- Aktywa biologiczne - zwierzęta lub rośliny uprawne, podlegające przemianie biologicznej. Dzielą się na biologiczne aktywa trwałe i biologiczne aktywa obrotowe, a także na biologiczne aktywa w produkcji zwierzęcej i roślinnej.

- Biologiczne aktywa trwałe w produkcji roślinnej - obejmują uprawy roślin wieloletnich, pełniących funkcję aktywów produkcyjnych, np. drzewa owocowe (sady), plantacje krzewów owocowych, winnice, uprawy truskawek, szparagarnie, chmielniki.

- Działalność rolnicza - wytwarzanie produktów rolniczych drogą hodowli i chowu zwierząt oraz uprawy roślin.

- Chów zwierząt - zespół zabiegów, zapewniających zwierzętom użytkowe i hodowlane prawidłowe warunki bytowania i rozwoju.

- Hodowla zwierząt - zespół zabiegów zmierzających do poprawienia założeń dziedzicznych (genotypu) zwierząt.

- Produkty rolnicze - efekty działalności rolniczej, w tym półprodukty i produkty w toku produkcji rolniczej.

- Przemiana biologiczna - procesy wzrostu, degeneracji, produkcji i prokreacji aktywów biologicznych, które powodują jakościowe lub ilościowe zmiany.

Ujęcie i wycena aktywów biologicznych oraz produktów rolniczych

Jednostka ujmuje w księgach rachunkowych aktywa biologiczne oraz niebiologiczne produkty rolnicze tylko wówczas, gdy spełniają definicję aktywów, czyli jednostka sprawuje nad nimi kontrolę, istnieje prawdopodobieństwo, że uzyska z nich w przyszłości korzyści ekonomiczne oraz ich wartość można w sposób wiarygodny ustalić.

Wycena aktywów biologicznych

Wycena biologicznych aktywów obrotowych następuje w momencie początkowego ujęcia. Zgodnie z MSR 41, składniki aktywów biologicznych wycenia się w momencie początkowego ujęcia oraz na koniec każdego okresu sprawozdawczego w wartości godziwej, pomniejszonej o szacunkowe koszty sprzedaży, z wyjątkiem przypadku, gdy wartości godziwej nie można wiarygodnie ustalić. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto takich samych lub podobnych biologicznych aktywów trwałych, ich wartość godziwą określa się w inny sposób. Za najbardziej wiarygodnie oszacowaną wartość godziwą uważa się tą, która pochodzi z aktywnego rynku, tj. wartość rynkową. Dla niektórych aktywów biologicznych nie istnieje jednak aktywny rynek (np. dla upraw roślin wieloletnich), w takim przypadku wartość godziwą można ustalić wykorzystując doświadczenie i wiedzę jednostki.

Wycena biologicznych aktywów trwałych na dzień bilansowy następuje w wartości, w której ujęto je w księgach rachunkowych. Biologiczne aktywa obrotowe na dzień bilansowy wycenia się w koszcie wytworzenia nie wyższym od ceny sprzedaży netto.

Wycena produktów rolniczych

Wycena produktów rolniczych w koszcie ich wytworzenia wymaga przeprowadzenia kalkulacji. Ustalenie kosztów wytworzenia produktów rolniczych wymaga zgromadzenia poniesionych kosztów w różnych przekrojach ewidencyjnych. Koszty grupuje się w układach: rodzajowym lub funkcjonalnym, w sposób umożliwiający kalkulację kosztu wytworzenia produktów rolniczych.

Koszty wytworzenia produktów rolniczych obejmują koszty bezpośrednie i pośrednie (ogólnoprodukcyjne). W skład kosztów wytworzenia wchodzą także koszty działalności pomocniczej jednostek wyodrębnionych organizacyjnie (np. usługi transportowe) w części przypadającej na dany rodzaj produkcji rolniczej.

Koszty wytworzenia produkcji zwierzęcej i roślinnej

- Produkcja zwierzęca: koszty wytworzenia ustala się dla przyjętej jednostki kalkulacyjnej (np. gatunek, rasa, kategoria zwierząt). Obejmują one nakłady na utrzymanie zwierząt hodowlano-użytkowych, tj. żywienie, opiekę weterynaryjną czy obsługę pielęgnacyjną. W przypadku padnięć zwierząt młodych w pierwszych dniach po urodzeniu, niezbędny jest wybór sposobu rozliczania kosztów produkcji zwierząt padłych.

- Produkcja roślinna: koszty wytworzenia ujmuje się w księgach rachunkowych do momentu zakończenia zbiorów jako koszty produkcji roślinnej roku bieżącego, zaś koszty związane ze zbiorami roku następnego ujmowane są odrębnie. Koszty ustala się dla jednostki kalkulacyjnej (np. cały dział jednorodnej produkcji roślinnej, grupy produktów, poszczególne uprawy).

Dokumentowanie obrotu aktywami biologicznymi i produktami rolniczymi

Dokumentowanie obrotu odbywa się przy zastosowaniu ogólnych i specjalnych dokumentów. Ogólne to powszechnie stosowane dowody księgowe (np. faktury), natomiast specjalne dotyczą specyficznych zdarzeń w działalności rolniczej:

- Dokumenty dotyczące zwierząt: protokół urodzenia zwierząt, kwit przychodu/rozchodu inwentarza, protokół przeważania, protokół przeklasowania/wybrakowania, protokół uboju z konieczności lub padnięcia, protokół uboju gospodarczego.

- Dokumenty dotyczące produkcji roślinnej: kwit zbioru-przewozu, protokół przerobu, zbiorczy kwit wydania (dla powtarzających się rozchodów).

Podstawową formą ewidencji ilościowej aktywów służących działalności rolniczej są księgi lub karty magazynowe.

Obowiązkowe przeglądy techniczne opryskiwaczy

Każdy rolnik korzystający ze sprzętu do aplikacji środków ochrony roślin ma obowiązek regularnego przeprowadzania badań technicznych, które potwierdzają sprawność urządzeń wykorzystywanych do oprysków. Zgodnie z obowiązującymi przepisami, przeglądy opryskiwaczy muszą być wykonywane co najmniej raz na 3 lata. W przypadku nowego sprzętu pierwszy przegląd powinien zostać przeprowadzony najpóźniej po upływie 5 lat od daty zakupu.

W trosce o rolników, niektóre gminy oferują dofinansowania do przeglądów opryskiwaczy. Przykładem jest gmina Proszowice, która w 2026 roku podpisała umowę ze Stacją Kontroli Opryskiwaczy Barbara Jabłońska, Marek Jabłoński z siedzibą w Rudnie Górnym, w ramach której dofinansowano przeglądy 150 opryskiwaczy ciągnikowych wykorzystywanych w gospodarstwach rolnych na terenie gminy.