Niektóre zdarzenia gospodarcze i transakcje, takie jak zakup nieruchomości, ustanowienie hipoteki czy zawarcie umowy spółki, podlegają opodatkowaniu. Podatek od czynności cywilnoprawnych (PCC) został wprowadzony do krajowego systemu podatkowego w styczniu 2001 r. i regulowany jest ustawą z 9 września 2000 r.

Z jego zapłatą muszą się liczyć zarówno osoby fizyczne, jak i prawne, które dokonują określonych transakcji lub czynności prawnych wyłączonych spod opodatkowania podatkiem VAT. Opodatkowaniu PCC podlegają wszystkie czynności wskazane w ustawie, a także wprowadzanie do nich zmian, jeśli skutkują one zwiększeniem podstawy opodatkowania. PCC obejmuje również orzeczenia sądów i ugody, które wywołują takie same skutki prawne jak wymienione czynności.

Kto jest podatnikiem podatku PCC?

Obowiązek zapłaty podatku od czynności cywilnoprawnych ciąży na stronach umowy - niezależnie od tego, czy są to osoby fizyczne, czy prawne. Najczęściej podmiotem zobowiązanym do zapłaty PCC jest strona nabywająca prawo do rzeczy. W przypadku zakładania spółki lub zamiany mieszkań obowiązek podatkowy ciąży na wszystkich stronach umowy.

Od tych zasad istnieją pewne wyjątki. Na przykład, organizacje pożytku publicznego są zwolnione z PCC, ale tylko w zakresie, w jakim dana czynność wiąże się z ich nieodpłatną działalnością.

Kupno samochodu a podatek PCC

W przypadku umowy sprzedaży samochodu, zgodnie z art. 4 pkt 1 ustawy o podatku od czynności cywilnoprawnych, obowiązek podatkowy ciąży na kupującym. Przepisy ustawy PCC wyraźnie wskazują, że status podatnika ma nabywca.

W prawie polskim obowiązuje zasada swobody umów, zgodnie z art. 353(1) Kodeksu cywilnego, jednak jej treść lub cel nie mogą sprzeciwiać się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Nie jest możliwe w drodze wzajemnych postanowień między stronami ustalenie, że to sprzedawca będzie podatnikiem podatku PCC z tytułu zawartej umowy sprzedaży samochodu. Takie zapisy są traktowane jako sprzeczne z przepisami i nieważne, co potwierdza wyrok WSA w Olsztynie z 11 października 2018 roku (I SA/Ol 393/18).

Z perspektywy organu podatkowego takie zapisy w umowie nie wywołują żadnych skutków. Nadal podatnikiem pozostaje nabywca, który jest zobligowany do złożenia deklaracji PCC-3 w terminie 14 dni oraz do zapłaty podatku PCC z tytułu dokonanego nabycia.

Przykład 1: Ustalenie podatnika w umowie sprzedaży samochodu

Dwie osoby fizyczne zawarły umowę sprzedaży samochodu osobowego, w której wpisano, że podatnikiem zobowiązanym do zapłaty podatku będzie sprzedający. Sprzedawca złożył deklarację PCC-3 i uiścił całość podatku. W tych okolicznościach dokonane ustalenia między stronami są nieważne. Organ podatkowy wezwie kupującego do złożenia deklaracji PCC-3 oraz do zapłaty podatku. Wpłatę dokonaną przez sprzedawcę potraktuje natomiast jako podatek wpłacony nienależnie, czyli będzie to nadpłata podlegająca zwrotowi.

Zapłata podatku PCC przez inną osobę niż podatnik

Przepisy nie dają możliwości zmiany podmiotu będącego podatnikiem danego zobowiązania podatkowego. Zasadniczo to podatnik jest zobligowany do zapłaty podatku. Na zasadzie wyjątku dopuszczono możliwość zapłaty podatku przez inny podmiot.

Zgodnie z art. 62b Ordynacji podatkowej zapłata może nastąpić także przez:

- małżonka podatnika, jego zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę;

- aktualnego właściciela przedmiotu hipoteki przymusowej lub zastawu skarbowego, jeżeli podatek zabezpieczony jest hipoteką przymusową lub zastawem skarbowym;

- inny podmiot, w przypadku gdy kwota podatku nie przekracza 1000 zł.

WSA w Łodzi w wyroku z 14 grudnia 2018 roku (I SA/Łd 510/18) wskazał, że co do zasady zapłata podatku przez inny podmiot - niezależnie od ewentualnych porozumień istniejących między tym podmiotem a podatnikiem - nie jest skuteczna i nie powoduje wygaśnięcia zobowiązania podatkowego, z wyjątkiem przypadków określonych w art. 62b Ordynacji podatkowej.

Osoba trzecia może dokonać zapłaty podatku, jeżeli kwota zobowiązania nie przekracza 1000 zł. Należy jednak zwrócić uwagę, że powyższa regulacja w żaden sposób nie zmienia statusu podatnika. Podatnikiem pozostaje osoba, której rola ta została przypisana na mocy odpowiedniego przepisu ustawy.

Zgodnie z art. 62b § 1 pkt 3 Ordynacji podatkowej zapłata podatku może nastąpić również przez „inny podmiot”, jeżeli:

- kwota podatku nie przekracza 1000 zł;

- z treści dowodu zapłaty wynika przeznaczenie zapłaty na zobowiązanie podatnika, zarazem uznaje się, że wpłata pochodzi ze środków podatnika;

- zapłata podatku nastąpi z zachowaniem przepisów dotyczących zapłaty podatku przez podatnika.

Zapłata podatku na rzecz i w imieniu osoby fizycznej (podatnika) przez inny podmiot jest więc możliwa, ale tylko w kwocie nieprzekraczającej 1000 zł. W takim przypadku, jeżeli treść dowodu zapłaty nie budzi wątpliwości co do przeznaczenia zapłaty na zobowiązanie podatnika, uznaje się, że wpłata pochodzi ze środków podatnika. Jeżeli kwota podatku przekracza 1000 zł, taka zapłata jest niedopuszczalna.

Dyrektor KIS w interpretacji z 24 kwietnia 2020 roku (nr 0111-KDIB2-3.4017.10.2020.1.BD) wskazał, że art. 62b § 1 pkt 3 Ordynacji podatkowej należy interpretować w taki sposób, że regulowanie zobowiązań podatkowych do tej wysokości nie wymaga dowodzenia, iż środki na ich pokrycie stanowiły własność podatnika. Ustawodawca przyjął założenie, że środki wpłacane przez inny podmiot to środki podatnika, a nie środki podmiotu wpłacającego. W konsekwencji, jeżeli sprzedawca reguluje podatek PCC z tytułu zawartej umowy sprzedaży i podatek ten wynosi do 1000 zł, to organ podatkowy przyjmie, że sprzedawca uregulował podatek w imieniu nabywcy i z jego środków.

Na zasadzie wyjątku przepisy dopuszczają wpłatę podatku PCC przez sprzedawcę. Nie zmienia to jednak statusu podatkowego nabywcy w kontekście regulacji ustawy PCC. Ponadto organ podatkowy wpłatę potraktuje jako dokonaną ze środków będących własnością nabywcy.

Zmiany w podatku PCC od 2024 roku.

Kiedy powstaje obowiązek podatkowy w PCC?

To, kiedy powstaje obowiązek podatkowy, zależy od rodzaju dokonywanej czynności:

- W przypadku większości umów następuje on z chwilą ich zawarcia lub zmiany.

- Jeśli przedmiotem opodatkowania jest orzeczenie sądu, obowiązek zaczyna istnieć z datą jego uprawomocnienia.

- W przypadku udzielenia pożyczki obowiązek podatkowy powstaje w momencie wypłaty środków pieniężnych.

- W przypadku ustanowienia hipoteki - z chwilą złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia hipoteki.

Należność należy wpłacić na konto urzędu skarbowego w terminie 14 dni od momentu powstania obowiązku podatkowego. Ten obowiązek nie dotyczy jednak czynności, które wiążą się z koniecznością podpisania aktu notarialnego.

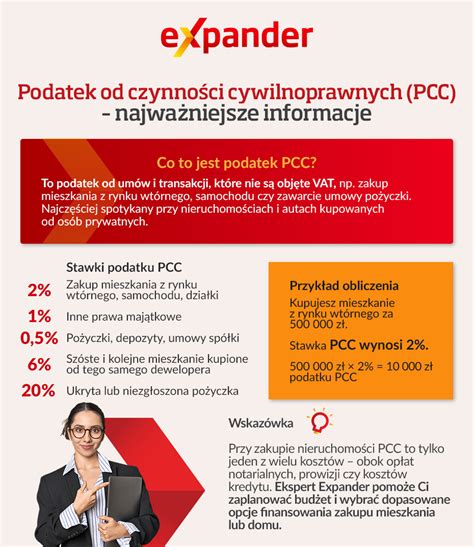

Ile wynosi podatek od czynności cywilnoprawnych? Stawki PCC

Stawki podatku PCC zależą od rodzaju czynności prawnej i wynoszą od 0,1% do 6% wartości przedmiotu opodatkowania.

Stawki podatku PCC zostały określone odrębnie dla każdej czynności:

- 2% wartości rynkowej danej rzeczy w przypadku umowy sprzedaży nieruchomości, rzeczy ruchomych (np. samochodu, komputera, mebli), prawa użytkowania wieczystego (art. 7 ust 1 pkt 1 ust.).

- 0,5% kwoty pożyczki w przypadku zawarcia umowy pożyczki (art. 7 ust 1 pkt 4 ust.).

- 1% wartości rynkowej w przypadku przeniesienia własności innych praw majątkowych.

- Wyjątkowo stawka podatku może wynosić 20% podstawy opodatkowania. Jest to stawka sankcyjna.

Od 1 stycznia 2024 r. obowiązuje także dodatkowa, 6% stawka podatku PCC. Ma ona zastosowanie wówczas, gdy kupujący nabywa co najmniej 6 lokali mieszkalnych opodatkowanych podatkiem VAT.

Podstawa opodatkowania PCC

Podstawa opodatkowania jest określana odrębnie dla każdej czynności. Wartości rynkowe określa się na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, z dnia dokonania czynności cywilnoprawnej. Nie muszą to być jednak bardzo dokładne szacunki.

W przypadku darowizny - wartość długów i ciężarów albo zobowiązań, które przejmuje obdarowany.

Przykład: Określanie wartości rynkowej samochodu

Mieszkasz w Warszawie i kupujesz samochód za 12 000 zł od sprzedawcy ze Szczecina. Sprawdzasz, jakie są przeciętne ceny takich samochodów (taka sama marka, typ, model, ten sam rok produkcji). Bierzesz pod uwagę przeciętne ceny w dniu i w miejscowości, z której go kupujesz. Taki sam samochód w Warszawie kosztowałby 1 000 zł więcej.

Jeśli za podstawę opodatkowania przyjmiesz wartość niższą niż rynkowa - zaniżysz podatek. Urząd skarbowy może Ci wtedy kazać poprawić błąd.

Kiedy nie trzeba płacić PCC?

Z PCC zwolnione są m.in. organizacje pożytku publicznego - ale tylko w takim zakresie, w jakim dana czynność wiąże się z ich nieodpłatną działalnością.

Zwolnione od podatku od czynności cywilnoprawnych są czynności wymienione w art. 9 ustawy o podatku od czynności cywilnoprawnych. Dotyczy to między innymi umów sprzedaży rzeczy ruchomych, których wartość nie przekracza 1000 zł. Operacje do kwoty 1000 zł zwolnione są z PCC, także w przypadku pożyczki udzielonej organizacji.

PCC nie wystąpi również, gdy z tytułu dokonywania jakiejś czynności choćby jedna ze stron czynności cywilnoprawnej była opodatkowana podatkiem od towarów i usług (VAT) lub z tego podatku zwolniona. Dotyczy to sytuacji, gdy jedna ze stron umowy wystawi fakturę z podstawową stawką podatku VAT, ze stawką zwolnioną lub oświadczy, że korzysta ze zwolnienia podmiotowego i faktycznie wykonuje te czynności jako podatnik zwolniony podmiotowo z VAT.

Zasady tej nie stosuje się (tj. zawsze podlega PCC) w przypadku umowy spółki (jeśli organizacja będzie wspólnikiem) oraz w ściśle określonych sytuacjach, np. umowy sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część; albo prawo użytkowania wieczystego; oraz umowy sprzedaży udziałów i akcji w spółkach handlowych. W tych przypadkach, nawet jeśli choćby jedna ze stron była zwolniona z VAT, czynność zawarta z jej udziałem będzie podlegała PCC.

Zwolnienia z PCC przy zakupie samochodu

Nie zapłacisz PCC wtedy, gdy zakup samochodu jest wyłączony z tego podatku albo korzysta ze zwolnienia przewidzianego w przepisach. W praktyce dotyczy to przede wszystkim aut kupionych na fakturę, samochodów o wartości do 1000 zł, niektórych zakupów przez osoby z niepełnosprawnością oraz pojazdów kupionych za granicą.

PCC nie płacisz, gdy:

- kupujesz samochód na fakturę VAT lub VAT-marża,

- wartość rynkowa auta nie przekracza 1000 zł,

- jesteś osobą z niepełnosprawnością i kupujesz samochód na własny użytek,

- kupujesz pojazd za granicą i w chwili zawarcia umowy samochód znajduje się poza Polską.

Uwaga! Sam fakt, że samochód znajduje się za granicą, nie zawsze zwalnia z PCC. Jeśli umowę sprzedaży zawierasz w Polsce, urząd może uznać, że podatek PCC trzeba zapłacić.

Jak zapłacić podatek od czynności cywilnoprawnych?

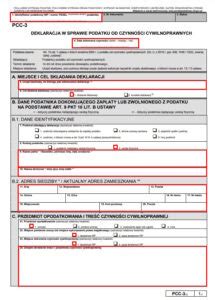

Aby zapłacić podatek od czynności cywilnoprawnych, trzeba w pierwszej kolejności wypełnić i złożyć deklarację. Służy do tego formularz PCC-3 (dostępny również w wersji elektronicznej na stronie Ministerstwa Finansów lub do pobrania i wydrukowania z Portalu Podatkowego). Płatności podatku dokonuje się na konto urzędu skarbowego, do którego przesłana została deklaracja. Deklarację należy złożyć do urzędu skarbowego właściwego dla miejsca zamieszkania lub siedziby firmy podatnika.

W przypadku umów dotyczących sprzedaży własności rzeczy lub praw majątkowych, innych niż nieruchomości, oraz pozostałych umów, deklarację składa się do urzędu skarbowego właściwego dla twojego miejsca zamieszkania lub siedziby firmy.

Terminy i formalności

- Termin płatności: Należność należy wpłacić na konto urzędu skarbowego w terminie 14 dni od dnia powstania obowiązku podatkowego. Ten obowiązek nie dotyczy jednak czynności, które wiążą się z koniecznością podpisania aktu notarialnego.

- Wypełnianie deklaracji PCC-3: Do wypełnienia deklaracji będą Ci potrzebne m.in.: PESEL lub NIP, dane kupującego i sprzedającego, informacje o przedmiocie czynności (np. marka, model, rok produkcji, numer VIN i przebieg samochodu), wartość rynkowa przedmiotu oraz wyliczona kwota podatku. Jeśli kupujących jest kilku, do deklaracji trzeba dołączyć załącznik PCC-3/A.

- Sposoby złożenia deklaracji: Deklarację PCC-3 możesz złożyć przez internet (przez e-Urząd Skarbowy lub system e-Deklaracje), osobiście w urzędzie skarbowym lub pocztą.

Zmiany w podatku PCC od 2024 roku.

Niezapłacony podatek PCC i jego konsekwencje

Jeśli urząd skarbowy uzna, że wartość przedmiotu opodatkowania została zaniżona bez uzasadnienia, może wezwać Cię do jej podwyższenia. W takiej sytuacji trzeba dopłacić brakującą część podatku, a czasem także odsetki. Urząd ma prawo sprawdzić poprawność wyceny nawet po czasie. Na zakwestionowanie zaniżonej wartości lub braku zapłaty PCC fiskus ma 5 lat od końca roku, w którym powstał obowiązek podatkowy.

Jeśli nie zgodzisz się z oceną urzędu, możesz przedstawić własne wyjaśnienia. Trzeba jednak liczyć się z tym, że skarbówka może powołać rzeczoznawcę. Jeśli jego wycena potwierdzi stanowisko urzędu, możesz zostać obciążony również kosztem takiej opinii.

Jeśli nie zapłacisz PCC w terminie, urząd skarbowy może naliczyć odsetki, a sprawa może zostać potraktowana jako wykroczenie albo przestępstwo skarbowe. Najbezpieczniej jest jak najszybciej złożyć czynny żal i uregulować zaległy podatek wraz z odsetkami, co pozwala ograniczyć ryzyko poważniejszych konsekwencji.

Inne czynności podlegające PCC

Pamiętaj, poniższe przypadki dotyczą tylko umów, których przedmiotem są rzeczy i prawa majątkowe (majątek), które są w Polsce:

- Umowy sprzedaży oraz zamiany rzeczy i praw majątkowych: Na przykład kupno auta od osoby prywatnej w Polsce.

- Umowy pożyczki: Na przykład podpisujesz umowę, że będziesz przechowywać pieniądze swojego kolegi i w tym czasie możesz z nich korzystać.

- Umowy spółki i ich zmiany: Na przykład umowę spółki zawarło 5 osób. Części nie muszą być równe, ale ich suma ma dać całą kwotę podatku.

- Umowy darowizny: W zakresie przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy.

- Ustanowienie hipoteki.

- Ustanowienie odpłatnej służebności: Na przykład ustanawiasz na rzecz swojej matki odpłatną służebność mieszkania w swoim domu.

- Umowy o dział spadku: Możesz podpisać taką umowę z pozostałymi spadkobiercami, decydując o podziale spadku. Na przykład dostajesz z bratem w spadku samochód (po 50%). Podpisujecie umowę o dział spadku, w której zapisujecie, że Ty przejmujesz samochód i spłacasz brata. Wtedy nabywasz połowę samochodu ponad swój udział w spadku i jesteś jego jedynym właścicielem (twój udział to 50%, w wyniku działu spadku nabywasz drugie 50%, czyli teraz masz 100%).

- Umowy o zniesienie współwłasności: Taką umowę możesz podpisać, jeśli masz z kimś współwłasność i chcesz to zmienić. Na przykład Ty i Twój znajomy jesteście współwłaścicielami motorówki. Ty chcesz przekazać swoją część znajomemu. Ustalasz z nim, ile pieniędzy ma Ci przekazać za Twoją część. Znajomy daje Ci pieniądze (spłaca Cię) i to on staje się jedynym właścicielem motorówki.

Kwestie w transakcjach międzynarodowych

Generalnie, aby czynności cywilnoprawne podlegały PCC, ich przedmiotem powinny być rzeczy znajdujące się w momencie dokonywania czynności na terytorium Polski (np. samochód w dniu zawarcia umowy sprzedaży) lub prawa majątkowe wykonywane na terytorium Polski.

PCC dotyczy też umów, które dotyczą rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą, ale tylko wówczas, gdy nabywca (np. fundacja, stowarzyszenie) ma siedzibę na terytorium Polski i dana czynność cywilnoprawna została dokonana na terytorium Polski (np. gdy umowa dotyczy zakupu przez organizację samochodu znajdującego się w momencie jej podpisywania za granicą, ale zawarta jest w Polsce przez polską organizację). Kwestie dokonywania czynności podlegających PCC w transakcjach międzynarodowych mogą budzić wątpliwości, warto więc każdorazowo uzyskać potwierdzenie w urzędzie skarbowym.