Podatek od towarów i usług (VAT) jest jednym z głównych źródeł dochodów budżetowych państwa. W Polsce, podobnie jak w innych krajach Unii Europejskiej, stawki VAT są różnicowane w zależności od rodzaju towarów i usług. Maszyny rolnicze, ze względu na swoje specyficzne zastosowanie i znaczenie dla sektora rolniczego, są objęte określoną stawką VAT.

W artykule tym przyjrzymy się, jaki VAT na maszyny rolnicze, w tym opryskiwacze ciśnieniowe, obecnie obowiązuje, aktualnym regulacjom w tym zakresie, rodzajom tych maszyn, możliwościom obniżenia stawki VAT oraz obowiązkom podatkowym związanym z ich zakupem.

Aktualne stawki VAT na maszyny rolnicze

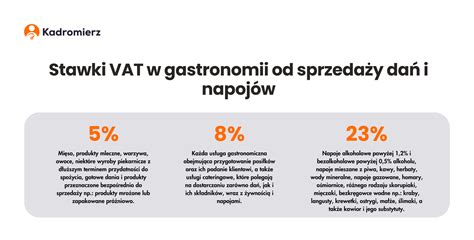

W Polsce, standardowa stawka VAT wynosi 23%. Jednakże, dla niektórych towarów i usług, w tym również maszyn rolniczych, przewidziane są obniżone stawki VAT. Aktualnie obowiązująca stawka VAT na maszyny rolnicze wynosi 8%. Jest to stawka preferencyjna, która ma na celu wspieranie sektora rolniczego poprzez obniżenie kosztów zakupu niezbędnych maszyn.

Obniżenie stawki VAT na maszyny rolnicze do 8% jest wyrazem polityki państwa, która dąży do wsparcia i modernizacji rolnictwa. Niższa stawka VAT przyczynia się do zmniejszenia obciążenia finansowego rolników, co jest szczególnie istotne w kontekście wysokich kosztów inwestycyjnych związanych z zakupem nowoczesnych maszyn. Dzięki temu rolnicy mogą inwestować w sprzęt o wyższej wydajności, co przekłada się na lepsze wyniki produkcyjne i konkurencyjność na rynku.

Rodzaje maszyn rolniczych objętych stawką VAT 8%

Stawką VAT 8% objęte są różnorodne maszyny rolnicze, które są niezbędne w prowadzeniu działalności rolniczej. Do tej kategorii należą między innymi:

- Ciągniki rolnicze

- Kombajny zbożowe

- Siewniki

- Pługi

- Kosiarki

- Prasy do słomy i siana

- Opryskiwacze

- Wozy paszowe

- Rozrzutniki obornika

- Maszyny do uprawy ziemi (np. glebogryzarki)

Dla towarów i usług wymienionych w załączniku nr 3 do ustawy o podatku od towarów i usług oraz o podatku akcyzowym stawka podatku wynosi 7% (zgodnie z art. 18 ust. 2 ustawy z dnia 8 stycznia 1993 r.). W załączniku tym w poz. 129 wymieniono - bez względu na symbol PKWiU - Usługi związane z maszynami, urządzeniami i narzędziami dla gospodarki rolnej, leśnej i ogrodniczej. Świadczona usługa polegająca na badaniu technicznym opryskiwaczy roślin mieści się w zakresie przedmiotowym poz. 129 załącznika nr 3 do ww. ustawy o VAT i tym samym zgodnie z art. 18 ust. 2 tej ustawy podlega opodatkowaniu według stawki podatku 7%.

Jak obniżyć VAT na maszyny rolnicze?

Chociaż podstawowa stawka VAT na maszyny rolnicze wynosi 8%, istnieją sytuacje, w których możliwe jest dalsze obniżenie tego podatku. Przykładowo, w przypadku nabycia maszyn rolniczych w ramach programów unijnych wspierających rolnictwo, możliwe jest uzyskanie dofinansowania dla rolników, które obniża całkowity koszt zakupu maszyn, w tym również koszt VAT. Programy takie jak Program Rozwoju Obszarów Wiejskich (PROW) oferują wsparcie finansowe na zakup maszyn rolniczych, co pozwala rolnikom na modernizację swoich gospodarstw bez ponoszenia pełnych kosztów inwestycyjnych.

Dodatkowo rolnicy mogą skorzystać z tzw. zwrotu VAT, jeżeli są zarejestrowani jako podatnicy VAT i prowadzą działalność gospodarczą. Zwrot VAT polega na odzyskaniu zapłaconego podatku od urzędu skarbowego, co jest możliwe w przypadku, gdy rolnik wykorzystuje zakupione maszyny do prowadzenia działalności opodatkowanej VAT. Procedura zwrotu VAT wymaga składania odpowiednich deklaracji oraz prowadzenia szczegółowej ewidencji zakupów i sprzedaży.

Minister uważa, że obniżone stawki 5% i 8% na produkty rolne i środki niezbędne w gospodarstwie nie znikają i pozostają. Bez względu na CN - nawozy i środki ochrony roślin - zwykle przeznaczone do wykorzystania w produkcji rolnej, oraz pasze i karmy dla zwierząt gospodarskich i domowych.

Wpływ dotacji na podstawę opodatkowania

W kwestii wpływu dotacji otrzymanej w związku ze świadczoną usługą na podstawę opodatkowania tej usługi, Dyrektor Izby Skarbowej wyjaśnia: Jeżeli w związku z otrzymaniem dotacji, Spółka obniży cenę usługi to obniżeniu ulegnie kwota należna za tę usługę, o której mowa w art. 15 ust. 1 ww. ustawy o VAT, a tym sama podstawa opodatkowania.

Obowiązki podatkowe przy zakupie opryskiwaczy i maszyn rolniczych

Podatek VAT na maszyny rolnicze jest płacony przez nabywcę tych maszyn, czyli rolnika lub przedsiębiorcę prowadzącego działalność rolniczą. W praktyce oznacza to, że każda osoba lub firma, która kupuje maszyny rolnicze, musi zapłacić VAT zgodnie z obowiązującą stawką.

Rolnicy, którzy nie są zarejestrowani jako podatnicy VAT, muszą uwzględnić pełen koszt VAT w cenie zakupu maszyny. W takim przypadku koszt VAT staje się częścią ceny nabycia, co może stanowić znaczące obciążenie finansowe. Dlatego wielu rolników decyduje się na rejestrację jako podatnicy VAT, co pozwala na optymalizację kosztów związanych z zakupem maszyn rolniczych.

Każdy zakup maszyny rolniczej wiąże się z obowiązkiem wystawienia faktury VAT przez sprzedawcę. Faktura ta powinna zawierać wszystkie niezbędne informacje, w tym cenę netto, kwotę VAT oraz cenę brutto. Nabywca maszyny ma obowiązek przechowywania faktur przez określony czas, co jest ważne w przypadku kontroli skarbowej. Dodatkowo, rolnicy, którzy są zarejestrowani jako podatnicy VAT, mają obowiązek uwzględniać zakupy maszyn rolniczych w swoich deklaracjach VAT.

Faktura prognoza a odliczenie VAT

Nabycie opryskiwacza samojezdnego od unijnego podatnika VAT

W dniu 14 lutego 2023 r. podatnik VAT czynny, zarejestrowany do VAT-UE, zakupił używany opryskiwacz samojezdny do prowadzonej działalności rolniczej i użytku we własnym gospodarstwie rolnym. Opryskiwacz został zakupiony od unijnego podatnika VAT. Maszyna jest przeznaczona wyłącznie do użytku w gospodarstwie rolnym i nie podlega rejestracji jako pojazd mechaniczny w rozumieniu ustawy - Prawo o ruchu drogowym, pomimo że posiada własny napęd i porusza się samodzielnie. Po sprowadzeniu maszyny nie została złożona informacja VAT-23, ponieważ nie była to transakcja nabycia środka transportu.

Dla oceny stanowiska, związanego z przedstawionym opisem stanu faktycznego i wyrażonymi wątpliwościami, kluczowe znaczenie ma rozstrzygnięcie, czy nabyty opryskiwacz samojezdny jest środkiem transportu. Przepis art. 2 pkt 10 lit. a) ustawy o VAT zawiera definicję pojęcia "nowy środek transportu" w odniesieniu do pojazdu lądowego. Natomiast ustawa o VAT nie definiuje jako takiego pojęcia "środek transportu". Zatem wyłączając z definicji "nowego środka transportu" (w odniesieniu do pojazdu lądowego) te elementy, które wskazują na jego status jako przedmiotu nowego (przejechany dystans nie większy niż 6000 kilometrów lub czas, jaki upłynął od momentu dopuszczenia do użytku nie dłuższy niż 6 miesięcy), o uznaniu danego pojazdu za środek transportu decyduje jego przeznaczenie do przewozu osób lub towarów.

Mając powyższe na uwadze, stwierdzić należy, że nabyty opryskiwacz samojezdny nie jest "środkiem transportu" w rozumieniu przepisów ustawy o podatku od towarów i usług. Zatem, jeśli nabyty opryskiwacz samojezdny nie stanowi środka transportu w rozumieniu ustawy, to do czynności jego nabycia nie znajdą zastosowania przepisy art. 103 ust. 4 i ust. 5 ustawy. W związku z powyższym nie ma obowiązku przedłożenia naczelnikowi urzędu skarbowego informacji VAT-23 oraz zapłaty podatku od towarów i usług w terminie 14 dni od dnia powstania obowiązku podatkowego z tytułu nabycia opryskiwacza samojezdnego.

Opryskiwacze ciśnieniowe - przykłady i zastosowania

Ręczny opryskiwacz ogrodowy WASER 5L to niezastąpione narzędzie w ogrodzie oraz do dezynfekcji pomieszczeń. Dzięki temu urządzeniu zaoszczędzisz czas i wysiłek, skutecznie chroniąc rośliny przed szkodnikami oraz dbając o czystość i higienę w miejscach publicznych. Kompaktowy i wydajny, idealny do stosowania tam, gdzie opryski spalinowe są niewskazane. Opryskiwacz wyposażony jest w szeroki lejek, który znacząco upraszcza proces napełniania i minimalizuje ryzyko rozlania substancji chemicznych.

Opryskiwacz ogrodowy o pojemności 5 litrów to praktyczne rozwiązanie, umożliwiające efektywną ochronę roślin. Opryskiwacz posiada dużą, czytelną miarkę, która umożliwia precyzyjne odmierzenie odpowiedniej ilości środka chemicznego. Dzięki temu można bezpiecznie rozcieńczyć preparat z wodą bez potrzeby używania dodatkowych naczyń. Opryskiwacz wyposażony w długą lancę to idealne narzędzie do pielęgnacji ogrodów i sadów. Lanca umożliwia łatwe dotarcie do trudno dostępnych miejsc, takich jak wyższe krzewy i drzewa, a jej lekka konstrukcja zapewnia wygodę użytkowania. Ciśnieniowy opryskiwacz umożliwia dokładną regulację strumienia, dzięki czemu możesz idealnie dostosować siłę i ilość opryskiwania do swoich potrzeb. To narzędzie zapewnia równomierne rozprowadzenie środków ochrony roślin i nawozów, gwarantując skuteczną ochronę i optymalne warunki dla wzrostu roślin.

Inny przykład to Xpro 5 - ciśnieniowy opryskiwacz o pojemności roboczej 5 litrów i ciśnieniu 0,25 MPa, przeznaczony do wykonywania zabiegów ochronnych oraz pielęgnacyjnych w uprawach ogrodowych i sadowniczych. Umożliwia aplikację chemicznych środków owadobójczych, grzybobójczych i chwastobójczych, a także preparatów na bazie oleju parafinowego.

Zbiornik opryskiwacza wykonano z wytrzymałego polietylenu i objęto 3-letnią gwarancją, co zapewnia lekkość konstrukcji, odporność na uszkodzenia i wieloletnią bezawaryjną pracę. Wydajna pompa pozwala szybko uzyskać wymagane ciśnienie, a lanca polipropylenowa o długości 44 cm z dyszą MR1.5-90° umożliwia regulację kąta strumienia i precyzyjne dostosowanie oprysku do aktualnych potrzeb. Opryskiwacz wyposażony jest w wąż o długości 130 cm z potrójnym oplotem i sprężyną zapobiegającą załamywaniu oraz w regulowany pas naramienny ułatwiający przenoszenie. Czytelny pasek poziomu cieczy na zbiorniku pozwala łatwo kontrolować ilość roztworu. Wszystkie zastosowane podzespoły są oryginalne i stosowane w innych seriach Marolex, co gwarantuje wysoką jakość i trwałość.

Wynajem czy zakup?

Wynajem maszyn rolniczych staje się coraz bardziej popularnym rozwiązaniem wśród rolników. Choć stawka VAT na wynajem maszyn rolniczych jest wyższa, bo wynosi 23%, to zarówno krótkoterminowy, jak i długoterminowy wynajem może być korzystniejszy niż zakup maszyny na własność. Wynika to z kilku powodów:

- Koszty - wynajem eliminuje konieczność jednorazowego wydatkowania dużej sumy pieniędzy na zakup maszyny. Zamiast tego, rolnicy płacą regularne, mniejsze kwoty za wynajem.

- Utrzymanie i serwis - w przypadku wynajmu, koszty utrzymania i serwisu maszyn często leżą po stronie firmy wynajmującej. To oznacza, że rolnik nie musi martwić się o koszty napraw czy przeglądów technicznych.

- Aktualność technologiczna - wynajmując maszyny, rolnicy mogą korzystać z najnowszych technologii, bez konieczności inwestowania w nowe maszyny co kilka lat.

- Elastyczność - wynajem daje rolnikom elastyczność w dostosowywaniu się do zmieniających się potrzeb. Mogą wynająć różne maszyny w zależności od sezonu i rodzaju wykonywanych prac.

Obowiązujący system VAT dla maszyn rolniczych charakteryzuje się znaczną złożonością, wymagając od rolników zaawansowanej wiedzy podatkowej. Podczas gdy podstawowa stawka 23% wydaje się wysoka, mechanizm pełnego odliczenia VAT dla zarejestrowanych podatników skutecznie neutralizuje ten koszt.

tags: #jaki #vat #na #opryskiwacz #cisnieniowy