Wózki widłowe są niezbędnym wyposażeniem wielu przedsiębiorstw, zwłaszcza produkcyjnych i handlowych. Jako że to dość drogi składnik majątku, warto rozważyć najkorzystniejszy sposób jego amortyzacji, który pozwoli zoptymalizować zobowiązanie podatkowe wobec fiskusa, tym bardziej, że podstawowa stawka amortyzacyjna kształtuje się na poziomie tylko 14%.

Klasyfikacja Środków Trwałych (KŚT) wózków widłowych

Klasyfikacja Środków Trwałych (KŚT) to narzędzie, które pomaga przedsiębiorstwom w skutecznym zarządzaniu ich majątkiem. W tej klasyfikacji istotną rolę odgrywają wózki widłowe, które znajdują się w grupie 7, podgrupie 76, obejmującej tabor bezszynowy.

Dla każdej z tych kategorii ustalana jest roczna stawka amortyzacji. Wózki jezdniowe podnośnikowe klasyfikowane są w grupie 7 KŚT, podgrupie 76. Ta kategoria obejmuje różne środki transportu, w tym wspomniane wózki podnośnikowe. Tego rodzaju klasyfikacja odgrywa istotną rolę w efektywnym zarządzaniu majątkiem przedsiębiorstwa oraz prowadzeniu księgowości. Określa ona sposób amortyzacji, co wpływa na koszty operacyjne.

Szczegółowe oznaczenia KŚT

Rodzaj napędu wózka decyduje o jego przypisaniu do odpowiedniej kategorii. Na przykład, wózki elektryczne o dużej mocy oznaczane są symbolem KŚT 762, natomiast te z silnikami spalinowymi noszą symbol KŚT 763. Te klasyfikacje mają istotne znaczenie dla działu księgowości, gdyż wpływają na roczną stawkę amortyzacji, która zazwyczaj wynosi 14%.

Aktualizacja klasyfikacji ma duże znaczenie. Klasyfikacja wózków widłowych była przeprowadzona w latach 2018, 2019 oraz 2021. Dlatego przedsiębiorcy powinni być na bieżąco ze zmianami w przepisach dotyczącymi ewidencjonowania i amortyzacji tych urządzeń. Dzięki temu mogą efektywniej zarządzać swoim majątkiem trwałym i pozostawać w zgodzie z obowiązującymi regulacjami.

Rejestracja wózka widłowego jako środka trwałego

Rejestrowanie wózka widłowego jako środka trwałego w księgach firmy jest kluczowe dla prawidłowego prowadzenia ewidencji. Proces ten wymaga starannego udokumentowania, w tym przedstawienia faktury zakupu oraz dowodów podatkowych. Po zakończeniu rejestracji możliwe jest rozpoczęcie amortyzacji wózka, co ma istotny wpływ na koszty i zarządzanie finansami przedsiębiorstwa. Dzięki ewidencji środków trwałych, takich jak wózki widłowe, firma może nie tylko spełnić wymagania prawne, ale także sprawniej zarządzać swoim majątkiem.

Kryteria uznania za środek trwały

Wózek widłowy uznawany jest za środek trwały, co wiąże się z obowiązkiem jego ujawnienia w księgach rachunkowych przedsiębiorstwa. Zgodnie z obowiązującymi przepisami podatkowymi, środek trwały to rzeczowy składnik majątku przedsiębiorstwa, który jest wykorzystywany do prowadzenia działalności gospodarczej przez okres dłuższy niż rok, a jego wartość początkowa przekracza ustalony próg, wynoszący obecnie 10 000 zł.

Wartość początkowa wózka zależy od ceny zakupu. Często oznacza to, że jest ona niższa niż w przypadku nowego sprzętu, co z kolei pozwala na szybsze rozliczenie kosztów i bardziej elastyczne zarządzanie finansami firmy.

Wózek widłowy o wartości nieprzekraczającej 10 000 zł podlega zwolnieniu z obowiązku wprowadzania składnika majątku do ewidencji środków trwałych.

Metody amortyzacji wózków widłowych

Amortyzacja wózka widłowego to proces księgowy, który pozwala na uwzględnienie stopniowej utraty wartości tego środka trwałego w bilansie firmy. Pozwala ona na uwzględnienie spadku wartości urządzenia z biegiem czasu, co ma bezpośredni wpływ na koszty operacyjne. Odpowiednia amortyzacja pozwala przedsiębiorcom nie tylko na optymalizację kosztów podatkowych, ale również na efektywniejsze zarządzanie aktywami trwałymi, co przekłada się na lepsze wyniki finansowe firmy.

Dostępne są różnorodne metody amortyzacji, co wpływa na sposób, w jaki obliczane są odpisy oraz na koszty związane z przychodami. Wybór odpowiedniej metody zależy od strategii finansowej firmy oraz charakterystyki sprzętu.

Amortyzacja liniowa

Metoda liniowa polega na równomiernym rozłożeniu odpisów przez cały okres użytkowania wózka. Wartość odpisów amortyzacyjnych określa tutaj wartość przypisaną do danego rodzaju środka trwałego w dostępnej na stronie GUS klasyfikacji KŚT. Roczna stawka amortyzacyjna dla wózków widłowych wynosi 14%, co przekłada się na okres amortyzacji trwający około 7 lat.

Aby obliczyć wartość rocznego odpisu amortyzacyjnego, należy pomnożyć wartość początkową wózka widłowego przez roczną stawkę amortyzacji. Dla przykładu: jeśli koszt zakupu wózka wynosi 100 000 zł, a stawka amortyzacji to 14%, roczna kwota amortyzacji wyniesie 14 000 zł.

Amortyzacja degresywna

Amortyzacja degresywna charakteryzuje się zmniejszaniem wartości odpisów w kolejnych latach. Przewaga amortyzacji degresywnej nad liniową polega na tym, że ustawodawca umożliwił podwyższenie stawek amortyzacyjnych z wykazu o współczynnik nie wyższy niż 2,0, co oznacza, że amortyzowanie środka trwałego tą metodą może być bardziej kosztotwórcze w pierwszych latach użytkowania.

W przypadku metody degresywnej, podstawa wyliczania rocznej stawki amortyzacji będzie z roku na rok malała. Dzieje się tak dlatego, że o ile w pierwszym roku podstawę do wyliczania miesięcznych odpisów amortyzacyjnych stanowi kwota zakupu środka trwałego, tak w kolejnych latach zostanie ona pomniejszona o wartość dokonanych odpisów w poprzednim roku podatkowym.

Gdy wartość odpisów amortyzacyjnych obliczonych dla danego roku okaże się niższa, niż wynikałoby to z wyliczeń dla amortyzacji liniowej, przedsiębiorca zobowiązany jest do przejścia właśnie na tę metodę, którą stosować będzie już do całkowitego zamortyzowania danego składnika majątku.

Jak obliczyć amortyzację metodą malejącego salda

Amortyzacja jednorazowa

Przedsiębiorcy, którzy chcieliby zmaksymalizować koszty, powinni rozważyć jednorazową amortyzację zakupionego wózka widłowego, jednakże to rozwiązanie nie zawsze będzie możliwe do zastosowania w praktyce. Jednorazowa amortyzacja wózka widłowego wiąże się z koniecznością respektowania pewnych obostrzeń.

Tak, w niektórych przypadkach możliwa jest jednorazowa amortyzacja wózka widłowego. Dotyczy to głównie małych i średnich przedsiębiorstw, które spełniają kryteria określone w przepisach podatkowych. Aby skorzystać z tej opcji, przedsiębiorstwo musi posiadać status małego podatnika lub dokonać zakupu w ramach pierwszego roku działalności.

Limity jednorazowej amortyzacji

Przedsiębiorca, który chciałby zamortyzować jednorazowo składnik majątku, w świetle aktualnie obowiązujących przepisów ma do dyspozycji dwa niezależne od siebie limity:

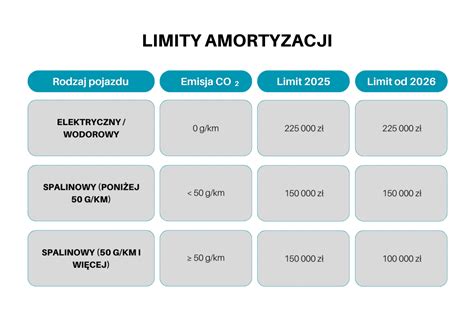

- Amortyzacja jednorazowa składników majątku zaliczanych do grupy 3-8 Klasyfikacji Środków Trwałych, z wyłączeniem samochodów osobowych w ramach pomocy de minimis do kwoty 50 000 euro rocznie (limit przeznaczony dla małych podatników lub podatników rozpoczynających działalność gospodarczą).

- Amortyzacja jednorazowa fabrycznie nowych środków trwałych zaliczonych do grupy 3-6 i 8 Klasyfikacji Środków Trwałych do kwoty 100 000 zł rocznie.

Wózki widłowe zostały sklasyfikowane w grupie 7 KŚT (podgrupa 76) - środki transportu, co automatycznie dyskwalifikuje umarzanie tych składników majątku w ramach limitu z pkt 2, ponieważ ustawodawca nie przewidział w tej regulacji prawnej umarzania jakichkolwiek składników majątku z grupy 7 KŚT. Możliwa jest więc jedynie jednorazowa amortyzacja wózka widłowego w ramach limitu z pkt 1, ponieważ został on przewidziany m.in. dla amortyzacji środków transportu z grupy 7 wyłącznie z pominięciem samochodów osobowych (KŚT 741).

Nie ma tutaj znaczenia, czy zakupiony składnik majątku był wcześniej używany, czy jest fabrycznie nowy, aczkolwiek niezbędne jest spełnienie warunku podmiotowego w postaci posiadania statusu małego podatnika czy nieprowadzenia działalności gospodarczej (w tym przez małżonka) we wskazanym wyżej okresie.

Amortyzacja zindywidualizowana

Jedną z dostępnych metod amortyzacji jest metoda indywidualnych stawek amortyzacyjnych - art. 22j ustawy o PIT. Zasadniczo ma ona dwie podstawowe wady. Po pierwsze przewidziana jest dla używanych składników majątku, a po drugie wybór tej metody amortyzacji pozbawia podatnika zmiany ustalonej na początku stawki amortyzacyjnej.

Metoda indywidualnych stawek amortyzacyjnych ustala minimalne okresy amortyzacji dla poszczególnych składników majątku. Dla środków transportu (w tym wózków widłowych) ustawodawca przewidział minimalny okres amortyzacji, który wynosi 30 miesięcy, czyli 2,5 roku, co jest stosunkowo korzystne w porównaniu z ponad siedmioletnim okresem amortyzacji przy zastosowaniu stawki z wykazu wynoszącej 14% (amortyzacja liniowa).

Warunki stosowania indywidualnej stawki amortyzacyjnej

Metoda indywidualnych stawek amortyzacyjnych jest możliwa wyłącznie dla środków transportu (w tym wózków widłowych):

- Używanych - pod warunkiem, że podatnik udowodni, że przed nabyciem wózka widłowego był on wykorzystywany przez co najmniej 6 miesięcy.

- Ulepszonych - jeżeli przed wprowadzeniem do ewidencji wydatki poniesione przez podatnika na ulepszenie stanowiły co najmniej 20% wartości początkowej.

Aby potwierdzić, że wózek widłowy kwalifikuje się jako używany środek trwały (użytkowany przez poprzedniego właściciela przez co najmniej 6 miesięcy), na fakturach zakupu często znajduje się adnotacja o jego statusie „używany” oraz wskazany jest rok produkcji pojazdu. To jak amortyzować używany wózek widłowy określa między innymi art. 22j ustawy o PIT, gdzie dla środków transportu ustawodawca przewiduje okres amortyzacji nie krótszy niż 30 miesięcy.

Amortyzacja wózka widłowego wykupionego z leasingu

Chociaż zastosowanie leasingu operacyjnego wózka widłowego zwalnia przedsiębiorców z konieczności jego amortyzowania, temat ten powraca po spłacie ostatniej raty i wykupie przedmiotu umowy. Po wykupie wózka widłowego z leasingu operacyjnego konieczne będzie jego zamortyzowanie, ale tutaj jednak trzeba pamiętać o wcześniej wspomnianej aktualizacji przepisów.

W praktyce oznacza to, że wózek widłowy wykupiony po zakończeniu umowy leasingu operacyjnego należy amortyzować zgodnie z metodami przeznaczonymi dla amortyzacji nowych środków trwałych. Opisana wyżej sytuacja oczywiście będzie dotyczyła wyłącznie składników majątku o wartości początkowej przewyższającej 10 000 złotych (netto w przypadku czynnych podatników VAT oraz brutto w firmach korzystających ze zwolnienia).

Dostępne metody amortyzacji po wykupie z leasingu

- Amortyzacja liniowa po wykupie z leasingu - Podstawowa metoda rozliczenia wykupionego z leasingu wózka widłowego to amortyzacja liniowa przebiegająca zgodnie z opisaną w KŚT stawką roczną.

- Amortyzacja degresywna, jako sposób na przyspieszenie amortyzacji - Jeśli przedsiębiorcy zależy na tym, aby wózek widłowy zamortyzować szybciej, dużo atrakcyjniejszą formą będzie tutaj amortyzacja degresywna.

- Jednorazowa amortyzacja po wykupie z leasingu - Warto także pamiętać o możliwości dokonania jednorazowego odpisu amortyzacyjnego w ramach pomocy de minimis.

tags: #klasyfikacja #srodkow #trwalych #wozek #widlowy