Ubezpieczenie OC dla ciągnika rolniczego to nie tylko wymóg prawny, ale również gwarancja ochrony finansowej w przypadku nieprzewidzianych zdarzeń. Warto sprawdzić, ile kosztuje OC ciągnika rolniczego oraz jakie konsekwencje grożą za jego brak.

Obowiązek posiadania OC dla pojazdów rolniczych

Ubezpieczenie OC posiadaczy pojazdów mechanicznych jest ubezpieczeniem obowiązkowym dla każdego zarejestrowanego pojazdu (art. 4 pkt 1, art. 23 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych). Obowiązek ubezpieczenia nie zależy od stanu technicznego pojazdu ani od tego, czy pojazd jest użytkowany. Podstawowa zasada jest prosta: jeśli maszyna jest pojazdem mechanicznym i może pełnić funkcję transportową, powinna mieć OC. Ustawa o ubezpieczeniach obowiązkowych jasno wskazuje m.in. ciągnik rolniczy, przyczepę i inne pojazdy mechaniczne jako objęte obowiązkiem posiadania polisy OC.

Jakie maszyny rolnicze muszą mieć OC?

Obowiązkowe ubezpieczenie muszą mieć:

- ciągniki rolnicze,

- przyczepy (np. rolnicze, ciężarowe, lekkie),

- wszystkie pojazdy wolnobieżne, np. maszyny rolnicze, leśne czy budowlane, jeśli pełnią funkcję środka transportu (nawet poza drogą publiczną!).

Ubezpieczenie OC obowiązuje nie tylko na drodze publicznej, ale także na placu, podwórzu czy terenie zakładu. Ciągnik, ładowarka teleskopowa czy kombajn realnie mogą wyrządzić szkodę podczas jazdy, dlatego warto potraktować OC jak standardowy koszt prowadzenia gospodarstwa. Dzięki OC za szkody wyrządzone osobom trzecim płaci ubezpieczyciel, a nie rolnik z własnego portfela.

Koszt ubezpieczenia OC ciągnika rolniczego

Koszt ubezpieczenia OC ciągnika rolniczego może zależeć od wielu czynników, takich jak wiek pojazdu, jego model oraz polityka cenowa wybranego ubezpieczyciela. Średni koszt OC dla ciągnika rolniczego wynosił około 680 zł rocznie. Ceny mogą się nieco zmienić ze względu na inflację i aktualne taryfy ubezpieczeniowe. Jednak wciąż będzie to koszt oscylujący w granicach 600-900 zł, w zależności od indywidualnych czynników.

Koszt ubezpieczenia nowego ciągnika

Nowy ciągnik rolniczy może wiązać się z wyższym kosztem ubezpieczenia. Wynika to z jego wyższej wartości rynkowej oraz potencjalnie wyższych kosztów naprawy. W przypadku nowych modeli, OC może kosztować od 700 do nawet 1200 zł rocznie, w zależności od konkretnego modelu i oferty ubezpieczyciela. Warto pamiętać, że niektóre firmy oferują pakiety zawierające dodatkowe ubezpieczenie AC, co może zwiększyć koszt, ale także zapewnić lepszą ochronę.

Ubezpieczenie OC - wszystko co musisz o nim wiedzieć! Kary za brak OC

Wpływ historii ubezpieczeniowej na wysokość składki

Wysokość składki OC dla ciągnika zależy głównie od jego parametrów oraz historii ubezpieczeniowej właściciela. Rolnicy, którzy mają bezszkodową historię, mogą liczyć na atrakcyjniejsze oferty.

Konsekwencje braku ważnego OC

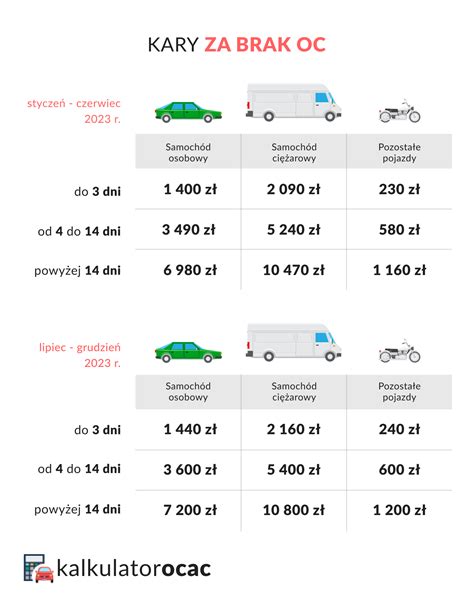

Brak ważnego OC wiąże się z wysokimi karami finansowymi i poważnymi konsekwencjami. Przepisy mówią jasno, że OC dla ciągnika musi trwać bez przerwy przez cały rok. Polisa odnawia się na kolejne 12 miesięcy, a właściciel odpowiada za to, żeby nie powstała nawet kilkudniowa luka. Jeśli spowodujesz szkodę nieubezpieczonym ciągnikiem, odszkodowanie wypłacisz poszkodowanym z własnej kieszeni. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) kontroluje ciągłość polis w bazie i w przypadku wykrycia przerwy, nakłada karę administracyjną.

Kary finansowe za brak OC

Wysokość kar zależy od liczby dni pozostawania bez ubezpieczenia:

- Od 1 do 3 dni: 310 zł (w 2025 roku)

- Od 4 do 14 dni: 780 zł (w 2025 roku)

- Powyżej 14 dni: 1560 zł (w 2025 roku)

Te kwoty są bezpośrednio powiązane z wysokością minimalnego wynagrodzenia, które w 2025 roku wynosi 4666 zł. Dodatkowo, w razie wypadku bez ważnego OC, rolnik musi pokryć koszty szkód z własnej kieszeni, co może oznaczać dziesiątki lub setki tysięcy złotych.

Odpowiedzialność za brak OC

Odpowiedzialność za brak OC spoczywa na aktualnym właścicielu maszyny, niezależnie od tego, kiedy ubezpieczenie przestało być opłacane. Jednak UFG nie nałoży kary za lata wcześniejsze, a jedynie za rok aktualny dla przeprowadzenia kontroli. Roszczenia z tytułu opłaty karnej ulegają przedawnieniu z upływem 3 lat od dnia dokonania kontroli, nie później jednak niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym nie spełniono obowiązku zawarcia umowy ubezpieczenia obowiązkowego.

Przykład 1: Kontrola drogowa i kara

Pan Jan, rolnik z małej wsi, od lat nie użytkował swojego starego traktora Ursus C-330, który stał w stodole. Nie odnawiał ubezpieczenia OC, bo nie widział takiej potrzeby. Pewnego dnia postanowił pojechać nim na pole. Na drodze zatrzymała go policja i podczas kontroli okazało się, że pojazd od kilkunastu lat nie miał ważnego OC. Został obciążony karą za bieżący rok.

Przykład 2: Przepisanie gospodarstwa a odpowiedzialność

Pani Maria przejęła gospodarstwo po ojcu w 2005 roku, ale nie sprawdziła stanu ubezpieczeń maszyn rolniczych. Dopiero po latach dowiedziała się, że traktor i przyczepa nie miały OC od 1999 roku. Kiedy postanowiła sprzedać traktor, ubezpieczyciel zgłosił sprawę do UFG, co skończyło się wezwaniem do zapłaty kary za brak polisy w bieżącym roku. Odpowiedzialność ponosiła Pani Maria jako aktualna właścicielka.

Przykład 3: Nagły wypadek i brak OC

Pan Tomasz pożyczył od sąsiada jego ciągnik, by przewieźć drewno. W trakcie transportu doszło do kolizji z samochodem osobowym. Policja ustaliła, że traktor nie miał ubezpieczenia OC. Wszelkie koszty odszkodowania musiały być pokryte z kieszeni właściciela pojazdu.

Jak uniknąć kar za brak OC?

Pilnowanie OC ciągnika nie jest trudne. Wystarczy kilka prostych nawyków:

- Sprawdzaj termin ważności polisy - warto zapisać datę ważności ubezpieczenia i ustawić przypomnienie.

- Korzystaj z przypomnień - wiele firm ubezpieczeniowych oferuje powiadomienia o zbliżającym się terminie odnowienia OC. Kilkanaście dni przed końcem polisy sprawdź nową składkę i zakres ochrony.

- Porównuj oferty - regularne sprawdzanie ofert pozwala zaoszczędzić na ubezpieczeniu. Możesz zostać przy dotychczasowym ubezpieczycielu albo zmienić ofertę, o ile nowa polisa będzie zaczynała się dokładnie następnego dnia po starej. Dzięki temu unikniesz luki w ochronie.

Obowiązek ubezpieczeniowy podlega kontroli, którą wykonują Policja, organy celne, Straż Graniczna, organy właściwe w sprawach rejestracji pojazdów, a wykonywać mogą Ubezpieczeniowy Fundusz Gwarancyjny, inne organy uprawnione do kontroli ruchu drogowego, Inspekcja Ochrony Środowiska.

Ubezpieczenie OC - wszystko co musisz o nim wiedzieć! Kary za brak OC

Umorzenie kary za brak OC

Samego obciążenia karą raczej nie da się uniknąć. Jednakże, już po nałożeniu kary (tj. po otrzymaniu wezwania do zapłaty) można dążyć do jej umorzenia w całości lub części albo do ulgi w spłacie (odroczenia spłaty, rozłożenia jej na raty). Taka możliwość istnieje w uzasadnionych przypadkach, które mają miejsce przede wszystkim przy „wyjątkowo trudnej sytuacji materialnej i majątkowej zobowiązanego”, trudnej sytuacji życiowej (art. 94 ustawy o ubezpieczeniach obowiązkowych). UFG może wystąpić wtedy do właściwego ośrodka pomocy społecznej w celu zweryfikowania przedstawionych okoliczności.

Pojazdy historyczne a obowiązek OC

Nie wszyscy wiedzą, że niektóre pojazdy są zwolnione z obowiązku opłaty OC przez cały rok. I są to pojazdy starsze niż 40 lat, które stają się automatycznie (według ustawy o ubezpieczeniach) pojazdami historycznymi. W praktyce każdy pojazd staje się historyczny, gdy ukończy 40 lat, licząc od daty pierwszej rejestracji. W polskim prawie figurują dwa określenia dla starszych pojazdów: „pojazd zabytkowy” (wymagający wpisu do rejestru zabytków) i „pojazd historyczny” (definiowany przez wiek).

Zwolnienia dla pojazdów historycznych

Niewiele osób wie, że dla pojazdów historycznych (w tym także ciągników) nie ma obowiązku posiadania całorocznego OC, jeśli ciągnik nie jest używany na drogach publicznych (stoi na prywatnej posesji, w garażu, na polu bez wyjazdu na drogę). Nie grozi wtedy kara z UFG za brak polisy. Jeśli posiadasz taki pojazd, to obowiązkowe ubezpieczenie OC musisz wykupić najpóźniej w dniu wprowadzenia pojazdu do ruchu (wyjazd na drogę publiczną). Można wówczas kupić także krótkoterminową polisę (minimum 30 dni), ale warto porównać oferty na dłuższy okres, by określić, która opcja jest bardziej opłacalna.