Przedsiębiorcy, którzy nabywają składniki majątku o wartości przekraczającej 10 000 zł, mogą skorzystać z dwóch głównych sposobów jednorazowej amortyzacji. Pierwszą z nich jest jednorazowa amortyzacja w ramach pomocy de minimis, dostępna dla małych podatników oraz przedsiębiorców rozpoczynających działalność gospodarczą w danym roku podatkowym. Drugą metodą jest amortyzacja fabrycznie nowych środków trwałych, z której może skorzystać każdy przedsiębiorca.

Amortyzacja jednorazowa w ramach pomocy de minimis

Z pomocy de minimis mogą korzystać osoby fizyczne oraz osoby prawne, które w danym roku podatkowym założyły swoją działalność gospodarczą, a także mali podatnicy. Zgodnie z ustawą o PIT, za małego podatnika uznaje się podatnika, u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym kwoty odpowiadającej równowartości 2 000 000 euro. Przeliczenia tej kwoty dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1 000 zł. Na przykład, w 2025 roku małym podatnikiem jest podatnik, u którego w 2024 roku wartość przychodu ze sprzedaży, wraz z kwotą należnego VAT, nie przekroczyła 8 569 000 zł.

Jednorazowe odpisy amortyzacyjne w ramach pomocy de minimis mogą być dokonywane do wysokości limitu, który wynosi 50 000 euro w danym roku podatkowym. W 2025 roku limit ten wynosi 214 000 zł, a w 2026 roku - 213 000 zł. Do limitu nie wlicza się składników majątku, których wartość nie przekracza 10 000 zł. Jeśli wartość środka trwałego przekracza wyznaczony limit, niezamortyzowana część podlega amortyzacji od następnego roku na zasadach ogólnych.

Środki trwałe podlegające jednorazowej amortyzacji w ramach pomocy de minimis

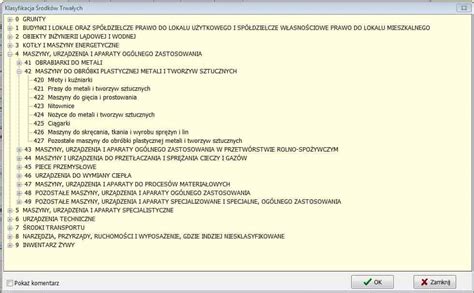

Jednorazowa amortyzacja w ramach pomocy de minimis jest możliwa wyłącznie dla środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych. Obejmuje to między innymi:

- Grupa 3 - kotły i maszyny energetyczne

- Grupa 4 - maszyny, urządzenia i aparaty ogólnego zastosowania

- Grupa 5 - specjalistyczne maszyny, urządzenia i aparaty

- Grupa 6 - urządzenia techniczne

- Grupa 7 - środki transportu, z wyłączeniem samochodów osobowych (np. ciągniki rolnicze)

- Grupa 8 - narzędzia, przyrządy, ruchomości i wyposażenie

Należy podkreślić, że jednorazowej amortyzacji w ramach pomocy de minimis nie podlegają wartości niematerialne i prawne.

Zgłoszenie skorzystania z jednorazowej amortyzacji w ramach de minimis

Skorzystanie z jednorazowej amortyzacji w ramach pomocy de minimis jest prawem, a nie obowiązkiem podatnika. Chcąc skorzystać z tego prawa, należy spełnić określone warunki. Choć nie jest to obowiązkowe, zaleca się złożenie do urzędu skarbowego wniosku o wydanie zaświadczenia o skorzystaniu z jednorazowej amortyzacji de minimis. Zaświadczenie to może ułatwić korzystanie w przyszłości z innych form pomocy de minimis.

Do wniosku o wydanie zaświadczenia należy dołączyć:

- Dokument potwierdzający zakup środka trwałego i dowód zapłaty.

- Potwierdzenie dokonania odpisów amortyzacyjnych (np. kopia Księgi Przychodów i Rozchodów).

- Ewidencję środków trwałych.

- Kopie zaświadczeń o uzyskanej pomocy de minimis (z bieżącego roku kalendarzowego i dwóch poprzednich lat) lub oświadczenie o wielkości otrzymanej pomocy de minimis w danym okresie.

Ważne jest, aby pamiętać, że łączna pomoc de minimis w ciągu 3 kolejnych lat nie może przekroczyć 300 000 euro. Brak zaświadczenia o pomocy de minimis nie pozbawia podatnika prawa do jednorazowych odpisów amortyzacyjnych, ale może utrudnić uzyskanie innej pomocy.

Fabrycznie nowe środki trwałe a jednorazowa amortyzacja

Fabrycznie nowe środki trwałe, należące do grup 3-8 KŚT (z wyłączeniem grupy 7 - środków transportu), można amortyzować jednorazowo w ramach ulgi na fabrycznie nowe składniki majątku do wysokości limitu 100 000 zł w danym roku podatkowym. Kwota ta obejmuje sumę odpisów amortyzacyjnych oraz wpłaty na poczet nabycia środka trwałego, zaliczonej do kosztów uzyskania przychodów.

Ustawa nie precyzuje pojęcia "fabrycznie nowy środek trwały". Zgodnie z definicją słownikową, oznacza to składnik majątku, który nie był nigdy wcześniej eksploatowany ani amortyzowany. Aby skorzystać z tej ulgi, konieczne jest spełnienie dodatkowych warunków:

- Minimalna wartość początkowa środka trwałego wynosi 10 000 zł.

- Łączna wartość co najmniej dwóch nabywanych środków trwałych wynosi 10 000 zł, a minimalna wartość każdego z nich przekracza 3 500 zł.

W odróżnieniu od amortyzacji w ramach pomocy de minimis, jednorazowa amortyzacja fabrycznie nowych środków trwałych może obejmować również wartości niematerialne i prawne.

Jak amortyzować środki trwałe w JDG

Ciągnik rolniczy jako środek trwały

Producent rolny, wykorzystujący w ramach działalności gospodarczej lub tzw. działów specjalnych produkcji rolnej składniki majątku zaliczane do środków trwałych, zazwyczaj nie może bezpośrednio zaliczać wydatków na ich zakup do kosztów podatkowych. Może natomiast odnosić w koszty odpisy amortyzacyjne od ich wartości początkowej. Producenci rolni mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych, jeśli opłacają podatek dochodowy.

W przypadku zakupu ciągnika siodłowego, który jest środkiem transportu (grupa 7 KŚT), należy rozważyć, czy kwalifikuje się on do jednorazowej amortyzacji. Przykładowo, firma transportowa będąca małym podatnikiem, która zakupiła ciągnik siodłowy o wartości netto 270 000 zł, nie może zastosować do niego jednorazowej amortyzacji na podstawie art. 22k ust. 7-13 ustawy o pdof, jeśli stanowi ona pomoc de minimis przekraczającą dopuszczalne limity dla branży transportowej (100 000 euro w ciągu 3 lat).

Jednakże, jeśli ciągnik rolniczy jest fabrycznie nowy i spełnia warunki dotyczące wartości początkowej, może podlegać jednorazowej amortyzacji w ramach ulgi na fabrycznie nowe środki trwałe, do limitu 100 000 zł, pod warunkiem, że zalicza się do odpowiedniej grupy KŚT i nie jest samochodem osobowym.

Rozliczenie jednorazowej amortyzacji w systemach księgowych

Systemy księgowe, takie jak wFirma.pl, ułatwiają dokonanie jednorazowej amortyzacji zakupionego środka trwałego. W przypadku środków trwałych o wartości nieprzekraczającej 10 000 zł, fakturę zakupu księguje się jako zakup środków trwałych, wybierając metodę amortyzacji "JEDNORAZOWA". Wartość początkowa środka trwałego w całości trafia do KPiR w miesiącu wprowadzenia.

Gdy środek trwały o wartości powyżej 10 000 zł amortyzowany jest z pomocy de minimis, należy w ustawieniach środka trwałego zaznaczyć opcję "JEDNORAZOWY ODPIS AMORTYZACYJNY" i podać kwotę odpisu de minimis. Następnie fakturę ujmuje się w rejestrze VAT zakupu.

tags: #maly #podatnik #amortyzacja #ciagnik #rolniczy