Ubezpieczenie odpowiedzialności cywilnej (OC) jest obowiązkowe dla każdego pojazdu mechanicznego poruszającego się po drogach publicznych w Polsce. Standardowa polisa zawierana jest zazwyczaj na 12 miesięcy, jednak istnieją sytuacje, w których możliwe jest wykupienie OC krótkoterminowego. Niniejszy artykuł przedstawia szczegółowe informacje na temat OC krótkoterminowego, analizuje jego zastosowanie w kontekście ciągników siodłowych oraz omawia kwestie związane z kompleksowym ubezpieczeniem tych specjalistycznych pojazdów transportowych.

Czym jest OC krótkoterminowe?

OC krótkoterminowe to obowiązkowe ubezpieczenie samochodu zawierane na okres krótszy niż 12 miesięcy. Jest to polisa na minimum 30 dni, a w przypadku pojazdów wolnobieżnych na co najmniej 3 miesiące. Taka polisa działa tak samo jak standardowe OC roczne, chroniąc właściciela pojazdu przed finansowymi skutkami szkód wyrządzonych innym uczestnikom ruchu.

Czas trwania i zakres ochrony

Minimalny okres OC krótkoterminowego wynosi 30 dni. Przepisy nie pozwalają kupić takiej polisy na krótszy czas, nawet jeśli pojazd ma być używany tylko przez krótki okres. Umowa krótkoterminowego ubezpieczenia OC dla pojazdów zarejestrowanych czasowo zawiera się na czas nie krótszy niż okres czasowej rejestracji i jednocześnie nie krótszy niż 30 dni.

Zakres ochrony i sumy gwarancyjne w OC krótkoterminowym są takie same jak w całorocznym ubezpieczeniu OC. Oznacza to, że polisa obejmuje:

- w przypadku szkód na osobie - 29 876 400 zł w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych,

- w przypadku szkód w mieniu - 6 021 600 zł w odniesieniu do jednego zdarzenia, bez względu na liczbę poszkodowanych.

Polisa podstawowo obejmuje zdarzenia na terytorium Rzeczypospolitej Polskiej i w ruchu drogowym; zgodnie z porozumieniami międzynarodowymi działa także w innych państwach (np. w systemie Zielonej Karty).

Dla kogo jest przeznaczone OC krótkoterminowe?

Z OC krótkoterminowego mogą skorzystać tylko właściciele pojazdów wskazani w art. 27 ustawy o ubezpieczeniach obowiązkowych. Dotyczy to m.in. aut zarejestrowanych czasowo, sprowadzonych z zagranicy, historycznych, wolnobieżnych oraz pojazdów wykorzystywanych do jazd testowych. Wyjątkiem są też samochody zarejestrowane na stałe, ale tylko wtedy, gdy należą do przedsiębiorców zajmujących się handlem lub pośrednictwem w sprzedaży pojazdów.

Pojazdy w obrocie handlowym (tzw. OC komisowe)

Polisy OC na okres krótszy niż rok dla pojazdów zarejestrowanych w Polsce na stałe mogą kupić przedsiębiorcy zajmujący się handlem pojazdami lub pośrednictwem w ich sprzedaży, np. właściciele komisów. Dzięki temu spełniają oni ustawowy obowiązek posiadania OC i jednocześnie ograniczają koszt ubezpieczenia aut stojących na placu. Z takiego rozwiązania korzystają firmy, które sprzedają samochody, pośredniczą w ich sprzedaży lub muszą utrzymać ciągłość OC dla pojazdów przeznaczonych do dalszego obrotu. Właściciele komisów i firm handlujących autami mogą wykupić OC krótkoterminowe na okres nie krótszy niż 30 dni. OC krótkoterminowe 30 dni to rozwiązanie przeznaczone dla sprzedawców samochodów osobowych, pojazdów do 3,5 t oraz ciągników siodłowych.

Warto wiedzieć, że kupując auto z komisu, możliwe, że pojazd ma OC krótkoterminowe. Taka polisa nie odnawia się automatycznie, dlatego przed jej wygaśnięciem musisz samodzielnie zadbać o całoroczne OC. Samochód sprzedawany w komisie nie zawsze ma OC krótkoterminowe. Jeśli pojazd został przekazany do sprzedaży przez właściciela z ważną polisą roczną, komis może korzystać z tego ubezpieczenia aż do końca umowy.

Pojazdy zarejestrowane czasowo

OC krótkoterminowe można kupić wtedy, gdy pojazd ma czasową rejestrację. Rejestracja czasowa najczęściej dotyczy sytuacji, gdy właściciel planuje wywóz pojazdu za granicę, przejazd pojazdem z miejsca zakupu (z zagranicy) na teren Polski, lub przejazd pojazdem do stacji kontroli, aby wykonać jego naprawę lub zlecić przeprowadzenie badania technicznego.

Pojazdy sprowadzone z zagranicy

Taką polisę kupisz wtedy, gdy pojazd z zagranicy wymaga czasowego ubezpieczenia, aby mógł legalnie poruszać się po drogach w Polsce. Z OC krótkoterminowego skorzystasz m.in. gdy przyjeżdżasz do Polski samochodem zarejestrowanym w kraju spoza Unii Europejskiej, kończy się ważność posiadanej Zielonej Karty, lub sprowadziłeś auto z zagranicy i kończy się jego ubezpieczenie graniczne. Jeśli sprowadzony samochód ma zostać zarejestrowany w Polsce na stałe, OC krótkoterminowe kupisz tylko jednorazowo. Kolejna polisa musi być już zawarta na 12 miesięcy.

Pojazdy historyczne

Na pojazd historyczny można kupować OC krótkoterminowe wielokrotnie, ponieważ takie auta nie muszą zachowywać ciągłości ochrony przez cały rok. Właściciel musi jednak pamiętać, że pojazd powinien być ubezpieczony przed wprowadzeniem go do ruchu. Umowę OC krótkoterminowego dla pojazdu historycznego można zawrzeć na okres nie krótszy niż 30 dni. Za pojazd historyczny uznaje się pojazd zabytkowy w rozumieniu Prawa o ruchu drogowym, pojazd mający co najmniej 40 lat, lub pojazd mający co najmniej 25 lat, uznany przez rzeczoznawcę za unikatowy lub szczególnie ważny dla historii motoryzacji. Oznacza to, że również auto na białych tablicach może zostać objęte OC krótkoterminowym, jeśli spełnia ustawowe warunki. Definicja pojazdu zabytkowego znajduje się w art. 2 pkt 39 ustawy Prawo o ruchu drogowym, i jest to pojazd, który na podstawie odrębnych przepisów został wpisany do rejestru zabytków lub znajduje się w wojewódzkiej ewidencji zabytków, a także pojazd wpisany do inwentarza muzealiów. To wygodne ubezpieczenie samochodu użytkowanego okazjonalnie, np. tylko w sezonie letnim.

Pojazdy wolnobieżne

Pojazdy wolnobieżne także można objąć OC krótkoterminowym, ale w ich przypadku polisa musi być zawarta na co najmniej 3 miesiące. Do tej grupy należą pojazdy, których konstrukcja ogranicza prędkość do 25 km/h. Są to m.in.: maszyny rolnicze (kombajny, prasy, sadzarki), maszyny leśne (karczowniki, rębaki) oraz maszyny budowlane (ładowarki, koparki, walce). Do pojazdów wolnobieżnych nie zalicza się jednak ciągników rolniczych, dla których trzeba wykupić całoroczne OC, jeśli są regularnie wykorzystywane w gospodarstwie rolniczym.

Pojazdy do jazd testowych

Dla pojazdów do jazd testowych krótkoterminowe OC mogą kupić wyłącznie określone podmioty, np. jednostki badawcze producentów pojazdów albo przedsiębiorcy korzystający z profesjonalnego dowodu rejestracyjnego. Polisa jest zawierana na okres ważności tego dokumentu, ale nie krótszy niż 30 dni. Pojazdy do jazd testowych objęte krótkoterminowym OC muszą spełniać wymagania określone w ustawie Prawo o ruchu drogowym - nie mogą np. być uprzednio zarejestrowane na terytorium Polski lub za granicą.

Kluczowe różnice między OC krótkoterminowym a rocznym

Główna różnica polega na czasie trwania umowy i braku mechanizmu automatycznego odnowienia. Polisa krótkoterminowa po prostu wygasa z ostatnim dniem umowy, a właściciele pojazdów muszą samodzielnie zadbać o ciągłość ochrony. W przeciwieństwie do niej, roczne OC w ubezpieczeniach komunikacyjnych co do zasady odnawia się automatycznie, jeśli nie zostanie wypowiedziane. Właściciel pojazdu musi dopilnować, aby samochód przez cały czas był objęty ochroną ubezpieczeniową. Niespełnienie tego obowiązku ustawowego wiąże się z wysokimi karami nakładanymi przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG).

Ile kosztuje i gdzie kupić OC krótkoterminowe?

OC krótkoterminowe na 30 dni kosztuje zwykle około 100-150 zł w 2026 roku. Ostateczna cena zależy jednak od rodzaju pojazdu, podstawy zawarcia umowy i polityki konkretnego ubezpieczyciela. Krótszy okres ochrony sprawia, że taka polisa jest tańsza niż standardowe OC roczne. W praktyce firmy ubezpieczeniowe często wyliczają składkę indywidualnie, ale korzystają przy tym z uproszczonych zasad kalkulacji.

OC krótkoterminowe najczęściej kupisz po kontakcie z przedstawicielem wybranego ubezpieczyciela, ponieważ firmy muszą sprawdzić, czy rzeczywiście masz prawo do takiej polisy. Zakup OC krótkoterminowego jest prosty i szybki, a procedura została ograniczona do minimum, często umożliwiając zakup online w kilka minut. Przed kontaktem z ubezpieczycielem warto przygotować dokument potwierdzający podstawę zakupu takiej polisy.

Obowiązkowe ubezpieczenie ciągnika siodłowego

Czym jest ciągnik siodłowy?

Ciągnik siodłowy to pojazd ciężarowy przystosowany do ciągnięcia naczep. Charakteryzuje się dużą mocą i wytrzymałością, które umożliwiają przewożenie ciężkich ładunków na długich dystansach.

Dlaczego OC dla ciągnika siodłowego jest obowiązkowe?

Ubezpieczenie OC ciągnika siodłowego jest obowiązkowe, podobnie jak dla innych pojazdów mechanicznych poruszających się po drogach publicznych. Bez polisy OC nie wolno wyjechać na drogę. Obowiązkowe ubezpieczenie OC ciągnika siodłowego chroni firmę przed finansowymi skutkami szkód wyrządzonych innym uczestnikom ruchu - zarówno w mieniu (np. uszkodzone samochody osobowe, samochody ciężarowe, infrastruktura), jak i na osobie (obrażenia kierowców i pasażerów).

Zakres ochrony OC

Polisa OC ciągnika siodłowego obejmuje szkody wyrządzone osobom trzecim - zarówno osobowe, jak i majątkowe. W przypadku spowodowania wypadku ubezpieczyciel pokryje koszty naprawy pojazdów innych uczestników ruchu.

Dodatkowe ubezpieczenia dla ciągnika siodłowego

Jedynym wymaganym prawem ubezpieczeniem jest ubezpieczenie OC posiadacza pojazdu, ale w praktyce dla ciągników siodłowych zalecany jest pakiet OC+AC+NNW+assistance. Przy wartości ciągników siodłowych sięgającej często kilkuset tysięcy złotych, rozsądne ubezpieczenie dodatkowe nie jest "dodatkiem", ale elementem strategii bezpieczeństwa finansowego firmy.

Autocasco (AC)

Ubezpieczenie AC chroni przed kosztami naprawy lub odszkodowaniem w razie uszkodzenia pojazdu, szkody całkowitej czy kradzieży. Jest to szczególnie ważne w przypadku drogich pojazdów, jakimi są ciągniki siodłowe, które stanowią istotny element floty transportowej. Polisa AC chroni właściciela pojazdu przed finansowymi konsekwencjami uszkodzeń ciągnika siodłowego w wyniku kolizji, kradzieży, wandalizmu, a także zdarzeń losowych, takich jak pożary, powodzie czy gradobicia.

Ubezpieczenie od Następstw Nieszczęśliwych Wypadków (NNW)

Polisa od Następstw Nieszczęśliwych Wypadków (NNW) zapewnia ochronę kierowcy oraz pasażerom pojazdu w razie obrażeń doznanych w wypadku. NNW obejmuje zarówno leczenie, jak i ewentualne odszkodowanie za trwałe uszczerbki na zdrowiu.

Assistance

Ubezpieczenie Assistance to kolejna istotna polisa, którą warto rozważyć. Zapewnia wsparcie w sytuacjach awaryjnych, które mogą wystąpić na drodze - od drobnych awarii, przez wypadki, aż po nagłe problemy techniczne. Dla właścicieli i kierowców ciągników siodłowych, którzy często przemieszczają się na długich dystansach, pomoc Assistance jest niezwykle cenna, gdyż minimalizuje czas przestoju i pozwala szybko wrócić do pracy. Zakres ubezpieczenia Assistance może obejmować różnorodne usługi, w tym holowanie pojazdu do najbliższego warsztatu, naprawę na miejscu, dostarczenie paliwa, pomoc przy wymianie koła czy otwarcie pojazdu w przypadku zgubienia kluczyków. Assistance jest szczególnie ważne w branży transportowej, gdzie każda godzina przestoju może generować wysokie straty finansowe.

OC, AC, NNW, ASSISTANCE - Po co to komu? 😵 | Pogadanki

Ubezpieczenie Cargo

Ubezpieczenie cargo obejmuje przewożony towar, co jest istotne w przypadku firm transportowych przewożących cenne ładunki na dużych dystansach.

Czynniki wpływające na koszt ubezpieczenia ciągnika siodłowego

Koszt ubezpieczenia ciągnika siodłowego jest znacznie wyższy niż w przypadku tradycyjnych samochodów ciężarowych. Dzieje się tak przede wszystkim ze względu na specyfikę pracy ciągnika siodłowego, który często porusza się na długich dystansach, przewożąc duże i cenne ładunki. Wysokie ceny ubezpieczeń wynikają także z większego ryzyka szkód w porównaniu do tradycyjnych samochodów ciężarowych - ciągniki siodłowe często uczestniczą w międzynarodowych transportach, co zwiększa ryzyko kradzieży czy wypadków. Aby prowadzić taki pojazd, wymagane jest posiadanie odpowiednich kwalifikacji - prawo jazdy kat. C+E.

Średnie ceny OC i AC

Średnia cena OC ciągnika siodłowego wynosi zwykle około 3 000-6 000 zł rocznie, choć można spotkać oferty od około 1 900-2 500 zł przy niskim ryzyku i znacznie wyższe składki przy szerszych pakietach lub wysokiej szkodowości. Roczna cena OC najczęściej mieści się w przedziale około 3 000-6 000 zł, choć proste ryzyka można ubezpieczyć za około 2 000-2 500 zł, a szerokie pakiety OC+AC nawet za kilkanaście tysięcy złotych. W przypadku ubezpieczenia AC, które w dużej mierze zależy od wartości pojazdu, ceny mogą sięgać 10 000 zł, a pojazdy z negatywną historią szkodową, transportujące ładunki niebezpieczne lub poruszające się po wschodnich szlakach, potrafią dobić do 25 000 zł.

Ubezpieczenie naczepy ciężarowej (OC naczepy) jest obowiązkowe, ale jego koszt jest zdecydowanie niższy niż OC ciągnika siodłowego - zazwyczaj to kilkadziesiąt do około 150 zł rocznie. Dodatkowo można wykupić AC na naczepę.

Kluczowe elementy kalkulacji składki

Ostateczny koszt ubezpieczenia zależy od wielu czynników:

- Rodzaj ubezpieczenia: samo OC czy pełen pakiet wraz z AC, NNW i assistance.

- Rodzaj działalności transportowej: krajowy czy międzynarodowy.

- Historia szkód: to najważniejszy pojedynczy czynnik; dwa pełne lata bez szkód potrafią zbić składkę o 30-40%.

- Wiek pojazdu i wartość: wbrew intuicji, stara ciężarówka z lat 90. nie zawsze jest tańsza w OC od nowej.

- Przebieg.

- Sposób użytkowania.

- Lokalizacja działalności.

- DMC (dopuszczalna masa całkowita) i typ nadwozia: ciągnik siodłowy bez naczepy, ciężarówka skrzyniowa, wywrotka, chłodnia, cysterna - każdy z tych pojazdów ma inną tabelę szkodowości. Cysterny i pojazdy ADR (przewóz materiałów niebezpiecznych) plasują się w najwyższej grupie ryzyka.

- Wiek i doświadczenie kierowcy: flota oparta na kierowcach 35-55 lat wycenia się inaczej niż firma zatrudniająca młodych pracowników. Część towarzystw nie podpisuje polis, jeśli wśród kierowców są osoby poniżej 25 lat.

- Czy jest to pojedynczy pojazd, czy element większej floty: wielu przedsiębiorców wybiera ubezpieczenie floty, obejmujące wszystkie pojazdy.

W przypadku leasingu ciągnika siodłowego leasingodawca zwykle wymaga nie tylko OC, ale też kompletnego pakietu AC, NNW, assistance, a często również ubezpieczenia GAP.

Specyfika rynku ubezpieczeń dla ciężarówek

Dla pojazdów do 3,5 t większość towarzystw udostępnia kalkulatory online z wyceną natychmiastową. Powyżej tej granicy rynek działa inaczej - tylko nieliczni ubezpieczyciele mają w pełni zautomatyzowaną wycenę dla ciężarówek z prawdziwego zdarzenia. Stąd rosnąca rola multiagencji i brokerów transportowych, którzy mogą porównać kilkanaście propozycji. Cena OC dla ciężarówki w 2026 roku nie jest stałą pozycją z cennika. To wynik kalkulacji, w której waży się historia firmy, profil ryzyka, kierunek przewozu i wiek floty. Przewoźnik, który traktuje OC jako stały koszt z poprzedniego roku pomnożony przez inflację, niemal zawsze przepłaca. Ten, który co roku porównuje 5-10 ofert, oszczędza od kilkuset do kilkunastu tysięcy złotych.

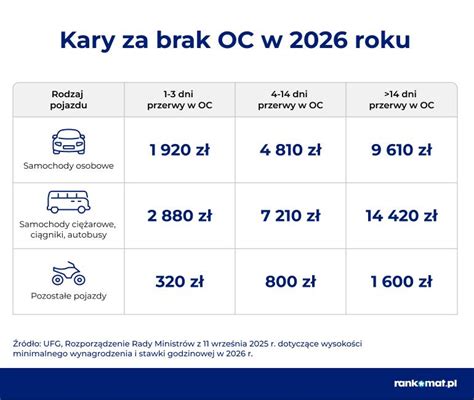

Kary za brak ubezpieczenia OC

Brak ważnego ubezpieczenia OC może skutkować wysokimi karami finansowymi nakładanymi przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG), a także poważnymi konsekwencjami prawnymi, włącznie z zatrzymaniem pojazdu przez policję i nałożeniem sankcji administracyjnych. Kary za brak OC ciągnika siodłowego są wysokie i uzależnione od długości przerwy w ochronie - mogą dojść do kilkunastu tysięcy zł i często przewyższają roczną składkę. W 2026 roku brak polisy dłużej niż 14 dni oznacza karę 14 420 zł nakładaną przez UFG, co jest równowartością trzykrotnego minimalnego wynagrodzenia. Nawet jednodniowa przerwa w ochronie może wygenerować koszt rzędu kilku tysięcy złotych. W przypadku ciągników siodłowych szkody bywają szczególnie kosztowne - dotyczą nie tylko jednego pojazdu, ale całego zestawu i ładunku. Właśnie w przypadku ciągników siodłowych widać najlepiej, że najtańsze OC nie zawsze jest najlepszym rozwiązaniem.

Czy ciągnik siodłowy może mieć OC krótkoterminowe?

Wyjątki i zasady

Tak, ciągnik siodłowy może mieć OC krótkoterminowe, ale tylko w ściśle określonych sytuacjach, zgodnie z przepisami Ustawy o ubezpieczeniach obowiązkowych. Najważniejszym przypadkiem, w którym ciągnik siodłowy może być objęty polisą krótkoterminową, jest ten, gdy należy do przedsiębiorcy zajmującego się handlem lub pośrednictwem w sprzedaży pojazdów. Takie ubezpieczenie jest często nazywane "OC komisowym" i jest przeznaczone dla pojazdów przeznaczonych do dalszej odsprzedaży. OC krótkoterminowe 30 dni jest szybkim i tanim ubezpieczeniem dla komisów, dealerów oraz osób sprowadzających auta z zagranicy. Jest to rozwiązanie przeznaczone m.in. dla sprzedawców ciągników siodłowych.

Ponadto ciągnik siodłowy mógłby mieć OC krótkoterminowe, gdyby był np. sprowadzony z zagranicy i wymagał czasowego ubezpieczenia do rejestracji w Polsce, lub gdyby był używany do jazd testowych przez jednostkę badawczą. Jednakże ciągnik rolniczy, mimo że może być pojazdem wolnobieżnym, podlega obowiązkowi zawarcia umowy OC na 12 miesięcy, a nie krótkoterminowej.

OC krótkoterminowe nie jest tańszą alternatywą dla zwykłego OC dostępnego dla każdego kierowcy. To rozwiązanie przeznaczone wyłącznie dla właścicieli pojazdów i sytuacji wskazanych w ustawie. Polisa krótkoterminowa po prostu wygasa z ostatnim dniem umowy, a właściciele pojazdów muszą samodzielnie zadbać o ciągłość ochrony.

Gdzie ubezpieczyć ciągnik siodłowy?

Ciągnik siodłowy możesz ubezpieczyć bezpośrednio w towarzystwie ubezpieczeniowym lub za pośrednictwem multiagencji, która porówna wiele propozycji i pomoże dobrać odpowiednią polisę. Zamiast prosić o ofertę pojedyncze towarzystwo, klient wypełnia jeden formularz i dostaje porównanie kilkunastu propozycji. Nie każdy właściciel ciągników siodłowych wie, że za podobny zakres ochrony można płacić o kilka tysięcy zł mniej rocznie - pod warunkiem mądrego zarządzania polisami. Z powodu konieczności dokładnego sprawdzenia tego, czy pojazd i właściciel spełniają określone warunki uprawniające do skorzystania z rozwiązania, jakim jest OC krótkoterminowe, nie zawsze jest możliwe jego zakupienie online.

OC, AC, NNW, ASSISTANCE - Po co to komu? 😵 | Pogadanki

tags: #oc #krotkoterminowe #ciagnik #siodlowy