Prowadzenie działalności gospodarczej, zwłaszcza w branży transportowej, wiąże się z szeregiem obowiązków środowiskowych, w tym z koniecznością uiszczania opłaty środowiskowej oraz składania corocznych sprawozdań. Roczna opłata środowiskowa to zobowiązanie każdego przedsiębiorcy, którego działalność ma wpływ na środowisko, a jej celem jest rekompensata za korzystanie z zasobów naturalnych oraz ograniczanie negatywnego wpływu na przyrodę.

Czym Jest Opłata Środowiskowa?

Opłata środowiskowa to obowiązkowa należność, którą przedsiębiorcy, w tym firmy transportowe, uiszczają za korzystanie ze środowiska. Jest to forma zobowiązania podatkowego.

Definicja „Korzystania ze Środowiska”

Korzystanie ze środowiska to każde działanie, które wpływa na stan lub zasoby przyrody, zgodnie z definicją zawartą w ustawie Prawo ochrony środowiska. Obejmuje ono między innymi:

- wprowadzanie gazów i pyłów do powietrza (np. emisję spalin, emisje z przeładunku benzyn silnikowych),

- składowanie odpadów,

- pobór wód,

- wprowadzanie ścieków do wód lub do ziemi,

- emisję hałasu.

W przypadku branży transportowej, korzystanie ze środowiska oznacza przede wszystkim eksploatację pojazdów spalinowych, które emitują gazy i pyły do atmosfery. Działania te podlegają ewidencji i mogą wiązać się z obowiązkiem uiszczenia opłaty środowiskowej.

Kto i Kiedy Musi Płacić Opłatę Środowiskową?

Opłatę środowiskową płacą wszystkie podmioty korzystające ze środowiska, w tym przede wszystkim przedsiębiorcy prowadzący działalność gospodarczą. Dotyczy to również jednostek organizacyjnych niebędących przedsiębiorcami.

Pojazdy Samochodowe i Ciągniki w Działalności Gospodarczej

Spółki wykorzystujące w swojej działalności gospodarczej pojazdy samochodowe (wprowadzające do powietrza gazy ze spalonego paliwa) są zobowiązane do uiszczania opłat za korzystanie ze środowiska. Ten obowiązek dotyczy także prywatnego samochodu użytkowanego w celach służbowych - jeżeli samochód jest użytkowany w ramach działalności, należy wykazać to w rocznym sprawozdaniu i uiścić opłatę.

Terminy i Miejsce Płatności

Opłatę za korzystanie ze środowiska wnosi się raz w roku, do 31 marca za poprzedni rok kalendarzowy. Jest to ten sam termin co ostateczna data złożenia sprawozdania.

Opłatę środowiskową należy wpłacić na rachunek urzędu marszałkowskiego właściwego ze względu na miejsce korzystania ze środowiska. Wyjątek stanowią opłaty za wprowadzanie gazów lub pyłów do powietrza wynikające z eksploatacji niestacjonarnych urządzeń technicznych (np. środków transportu). W tym przypadku opłaty wnoszone są na rachunek urzędu marszałkowskiego właściwego ze względu na miejsce rejestracji podmiotu korzystającego ze środowiska. W przypadku firm transportowych wykorzystujących wyłącznie pojazdy, właściwy jest urząd marszałkowski odpowiadający miejscu zamieszkania lub siedziby przedsiębiorcy.

Sprawozdawczość Środowiskowa

Z opłatą środowiskową ściśle związane jest sprawozdanie środowiskowe, czyli dokument, w którym firma wykazuje sposób i zakres korzystania ze środowiska. Na jego podstawie obliczana jest wysokość opłaty środowiskowej.

Wymagane Wykazy

Sprawozdanie środowiskowe to coroczna, szczegółowa ewidencja obrazująca zakres korzystania ze środowiska przez daną firmę. Prawidłowe wypełnienie wykazów wymaga wykorzystania danych z aktualnych ewidencji prowadzonych przez przedsiębiorcę. Sprawozdanie obejmuje kilka dokumentów, z których najważniejszy stanowi Wykaz zawierający zbiorcze zestawienie informacji o zakresie korzystania ze środowiska. Dodatkowo firmy transportowe mogą być zobowiązane do przedłożenia szczegółowych informacji o rodzajach i wielkości emisji gazów lub pyłów wprowadzanych do powietrza. Wzory wykazów są określone w rozporządzeniu Ministra Klimatu w sprawie wzorów wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat i sposobu przedstawiania tych informacji i danych - załącznik nr 2, tabela D.

Podmioty korzystające ze środowiska, których działalność powoduje emisje, na podstawie przepisów ustawy z dnia 17 lipca 2009 r. o systemie zarządzania emisjami gazów cieplarnianych i innych substancji, mają obowiązek sporządzania i wprowadzania do Krajowej bazy raportu zawierającego informacje o wielkościach emisji gazów cieplarnianych i innych substancji oraz parametrach z nimi związanych, w terminie do końca lutego każdego roku za rok poprzedni. Krajową bazę prowadzi Krajowy Ośrodek Bilansowania i Zarządzania Emisjami IOŚ-PIB.

Wsparcie w Przygotowaniu Sprawozdania

- EkoPłatnik: Wiele urzędów marszałkowskich udostępnia aplikację EkoPłatnik, która wspomaga przygotowanie wykazów zawierających informacje o zakresie korzystania ze środowiska oraz wysokości należnych opłat. Serwis ten pomaga przygotować sprawozdanie, lecz nie umożliwia jego bezpośredniego złożenia.

- ePUAP i skrzynka podawcza: Gotowy wykaz można złożyć elektronicznie za pomocą platformy ePUAP przez Elektroniczną Skrzynkę Podawczą.

- Wykaz można złożyć również w postaci papierowej.

Jak Obliczyć Opłatę Środowiskową?

Podmioty korzystające ze środowiska ustalają we własnym zakresie wysokość należnych opłat za korzystanie ze środowiska za okres, w którym korzystanie miało miejsce. Należną opłatę ustala się według stawek obowiązujących w okresie, w którym korzystanie ze środowiska miało miejsce.

Podstawowy Wzór Obliczeniowy

Podstawowy wzór obliczania opłaty środowiskowej to: Op = E × St, gdzie:

- Op - należna opłata wyrażona w złotych,

- E - wielkość wprowadzonego ładunku (wielkość emisji) w okresie rozliczeniowym,

- St - stawka jednostkowa obowiązująca w danym okresie rozliczeniowym.

Podmiot korzystający ze środowiska samodzielnie nalicza wysokość opłat, mnożąc ilość wprowadzonych zanieczyszczeń przez odpowiednią stawkę jednostkową.

Obliczanie Opłaty Środowiskowej za Paliwo

Rozliczenie opłaty środowiskowej dla pojazdów firmowych wymaga systematycznego podejścia. Proces obliczania składa się z następujących kroków:

- Zebranie danych z faktur: Przedsiębiorca musi zebrać wszystkie faktury za paliwo z całego roku rozliczeniowego.

- Przeliczenie paliwa na megagramy (Mg): Litry paliwa przelicza się na megagramy (Mg) według współczynników:

- Benzyna: 0,755 kg/l

- Olej napędowy: 0,84 kg/l

- Gaz płynny propan-butan: 0,5 kg/l

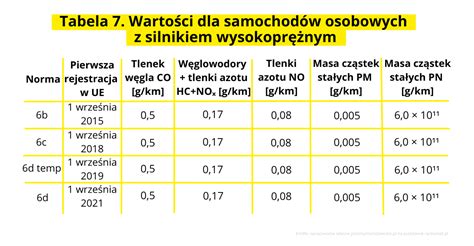

- Zastosowanie odpowiedniej stawki: Należy znaleźć stawkę jednostkową dla danego rodzaju pojazdu i normy emisji spalin.

- Obliczenie końcowej kwoty: Ilość paliwa w Mg mnoży się przez stawkę jednostkową.

Przykład Obliczeniowy

Dla przykładowego miesięcznego zużycia oleju napędowego w samochodzie o DMC powyżej 3,5t spełniającym normę EURO 5, przy założeniu przejechania po kraju 12 000 km ze spalaniem 25 litrów / 100 km, obliczenia wyglądają następująco:

- Zużycie paliwa: 12 000 km × 25 l / 100 km = 3000 litrów.

- Przeliczenie na megagramy: 3000 l × 0,84 kg/l × 0,001 (konwersja kg na Mg) = 2,520 Mg.

- Obliczenie opłaty: 2,520 Mg × 5,91 zł/Mg = 14,89 zł opłaty środowiskowej.

Łączna wysokość opłaty za korzystanie ze środowiska za rok 2014, w przypadku spółki wykorzystującej dwa samochody służbowe (Ford Mondeo i drugi zarejestrowany po 31.12.2005), po sporządzeniu zestawienia zużycia paliwa z faktur, wyniosła 54,63 zł.

Stawki Opłaty Środowiskowej

Wysokość stawek opłaty za korzystanie ze środowiska zmienia się w każdym roku sprawozdawczym. Stawki opłat obowiązujące w danym roku są określane w obwieszczeniach Ministra Klimatu i Środowiska i corocznie aktualizowane.

Przykładowe Stawki na 2025 Rok

Górne jednostkowe stawki opłat za korzystanie ze środowiska w 2025 r. kształtują się m.in. na poziomie:

- Za dwutlenek węgla (CO₂) - ok. 0,11 zł za 1 kg emisji;

- Za tlenki azotu (NOx) - ok. 0,84 zł za 1 kg;

- Za pyły zawieszone (PM) - ok. 0,42 zł za 1 kg;

- Za tlenek węgla (CO) - ok. 0,10 zł za 1 kg.

Dokładne stawki zależą od rodzaju pojazdu, paliwa oraz jego zużycia. Aktualne stawki publikowane są w Monitorze Polskim i na stronie Ministerstwa Klimatu i Środowiska.

Zmiany w Opłacie Środowiskowej od 2026 Roku

Od pierwszego kwartału 2026 roku planowane jest wprowadzenie nowej opłaty środowiskowej dla przedsiębiorców korzystających z pojazdów spalinowych. Zmiana ta wynika z założeń Krajowego Planu Odbudowy (KPO) i ma zastąpić wcześniejsze propozycje tzw. „podatku od samochodów spalinowych”. Jej głównym celem jest ograniczenie emisji CO₂ w transporcie oraz promowanie flot niskoemisyjnych.

Według zapowiedzi Ministerstwa Klimatu i Środowiska oraz analiz branżowych:

- Opłata obejmie przedsiębiorców posiadających pojazdy spalinowe kategorii M1 i N1 (samochody osobowe i dostawcze).

- Mikroprzedsiębiorcy korzystający z jednego samochodu mogą zostać z tego obowiązku zwolnieni.

- Wysokość opłaty ma być zróżnicowana w zależności od rodzaju paliwa, pojemności silnika i normy emisji spalin.

- Środki z opłaty mają zasilać fundusze wspierające transformację transportu i rozwój elektromobilności.

Szczegółowe przepisy dotyczące sposobu naliczania i rozliczania opłaty mają zostać opublikowane po przyjęciu nowelizacji ustawy Prawo ochrony środowiska w 2025 roku. Ostateczny kształt regulacji może jeszcze ulec zmianie przed ich wejściem w życie w 2026 roku.

Konsekwencje Niewypełnienia Obowiązków

Opłaty za korzystanie ze środowiska są zobowiązaniem podatkowym, dlatego jeśli nie zostaną zapłacone w terminie, urząd przymusowo ściągnie te należności. Nieterminowe uiszczenie opłaty skutkuje naliczeniem odsetek za zwłokę od zaległości podatkowej.

- W przypadku braku wymaganego pozwolenia na wprowadzanie gazów lub pyłów do powietrza, opłatę podwyższa się o 500%.

- Marszałek województwa może również wymierzyć opłatę w drodze decyzji na podstawie własnych ustaleń lub wyników kontroli.

- Podobnie będzie, kiedy dane podane w wykazie będą budzić zastrzeżenia - urząd nakaże zapłacić różnicę pomiędzy kwotą wynikającą z dokumentów a swoich własnych obliczeń.

Zobowiązania z tytułu opłaty za korzystanie ze środowiska przedawniają się po upływie 5 lat, licząc od końca roku, w którym upłynął termin płatności.

Zwolnienia z Opłaty i Obowiązku Raportowania

Nie trzeba płacić za korzystanie ze środowiska, jeśli wyliczona roczna opłata dla jednego rodzaju korzystania ze środowiska nie przekracza 100 zł. Urząd przyjmie wtedy wykaz, ale nie będzie naliczał opłaty.

Ponadto, jeśli roczna wysokość opłaty dla jednego rodzaju korzystania ze środowiska nie przekracza 100 zł, podmioty nie przedkładają także wykazów o zakresie korzystania ze środowiska. Ta regulacja znacznie upraszcza procedury dla małych firm transportowych o niewielkiej emisji. Należy jednak pamiętać o obowiązku złożenia wykazu, jeśli łączna roczna wysokość opłaty dla wszystkich rodzajów korzystania ze środowiska przekracza 800 zł, nawet jeśli pojedynczy rodzaj nie przekracza 100 zł.

W branży TSL, podmioty które nie posiadają pojazdów, nie emitują spalin ani nie wytwarzają odpadów, nie są zobowiązane do płacenia opłaty środowiskowej. Warto jednak pamiętać, że brak obowiązku zapłaty nie zawsze zwalnia z obowiązku ewidencji i raportowania do odpowiednich organów.

Podstawa Prawna

Obowiązek ponoszenia opłat za korzystanie ze środowiska wynika z ustawy − Prawo ochrony środowiska. Do głównych aktów prawnych regulujących te kwestie należą:

- Ustawa z dnia 27 kwietnia 2001 r. Prawo ochrony środowiska.

- Rozporządzenie Rady Ministrów z dnia 22 grudnia 2017 r. w sprawie wysokości stawek opłat za korzystanie ze środowiska (oraz jego nowelizacje).

- Rozporządzenie Rady Ministrów z dnia 26 października 2023 r.

- Obwieszczenie Ministra Klimatu i Środowiska w sprawie wysokości stawek opłat za korzystanie ze środowiska na dany rok (np. Obwieszczenie Ministra Klimatu i Środowiska z dnia 4 sierpnia 2023 r. na rok 2024, Obwieszczenie Ministra Klimatu i Środowiska z dnia 28 lipca 2024 r. na rok 2025).

- Rozporządzenie Ministra Klimatu z dnia 11 grudnia 2019 r. w sprawie wzorów wykazów zawierających informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat i sposobu przedstawiania tych informacji i danych.

Opłaty z tytułu wprowadzania ścieków do wód lub do ziemi oraz poboru wód są ponoszone zgodnie z zasadami określonymi w ustawie - Prawo wodne oraz w Rozporządzeniu Rady Ministrów z dnia 26 października 2023 r.

tags: #oplata #srodowiskowa #ciagnik #samochodowy