Właściciele stacji narciarskich i przedsiębiorcy wykorzystujący specjalistyczny sprzęt sezonowy, taki jak ratraki, często zastanawiają się nad optymalizacją kosztów poprzez odpowiednią amortyzację. Polskie przepisy podatkowe oferują pewną elastyczność w ustalaniu stawek amortyzacyjnych, w tym możliwość ich obniżenia, a także przewidują specjalne zasady dla środków trwałych używanych sezonowo.

Możliwość Obniżenia Stawki Amortyzacyjnej do 0%

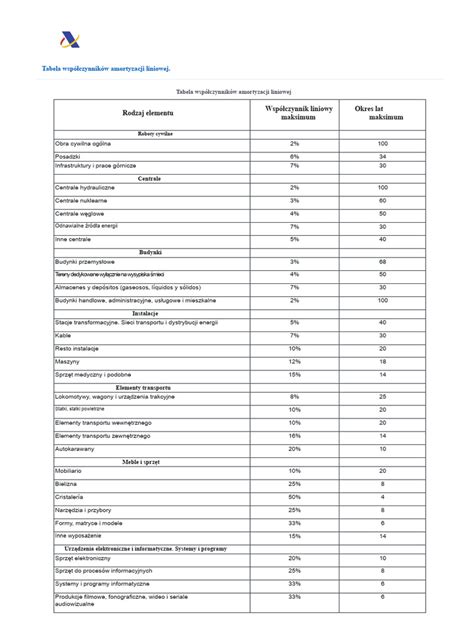

Przy stosowaniu liniowej metody amortyzacji, podatnicy mają możliwość obniżenia stawki amortyzacyjnej. Taka możliwość wynika z art. 22i ust. 5 ustawy o PIT oraz art. 16i ust. 5 ustawy o CIT. W oparciu o te przepisy, podatnicy mogą obniżać podane w Wykazie stawek amortyzacyjnych stawki dla poszczególnych środków trwałych.

Obniżenie stawek amortyzacyjnych może nastąpić zarówno w odniesieniu do środków trwałych wprowadzonych po raz pierwszy do ewidencji, jak i środków trwałych będących już przedmiotem amortyzacji. Dla środków trwałych wprowadzonych po raz pierwszy do ewidencji zmiana stawki amortyzacyjnej może nastąpić w momencie dokonania pierwszego w danym roku odpisu amortyzacyjnego. Natomiast obniżenie stawki amortyzacyjnej dla środków trwałych będących już przedmiotem amortyzacji powinno nastąpić nie później niż w momencie dokonania pierwszego w danym roku odpisu amortyzacyjnego.

Ustawodawca, dając podatnikom możliwość obniżenia stawek amortyzacyjnych, nie uzależnił tego od zaistnienia jakichkolwiek okoliczności. Nie wskazał przyczyn, z powodu których stawka podstawowa mogłaby być obniżona, ani jakich środków trwałych to dotyczy. Nie określił również, do jakiej wysokości stawki z Wykazu mogą być obniżone. Oznacza to, że podatnicy mogą sami zdecydować, do jakiej wysokości i co do których środków trwałych zastosują obniżone stawki amortyzacyjne.

Organy podatkowe potwierdzają, że podatnik może obniżyć stawki amortyzacyjne dla środków trwałych wykorzystywanych w działalności gospodarczej, od których dokonuje odpisów przy zastosowaniu tzw. metody liniowej. Stawki amortyzacyjne dotyczące tych środków mogą być obniżone nawet do poziomu 0%. Przy czym wysokość obniżenia stawki dla danego środka trwałego jest dowolna i pozostaje w gestii podatnika (np. interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z 6 grudnia 2016 r., nr 2461-IBPB-1-1.4510.323.2016.1.AT).

Amortyzacja Środków Trwałych Używanych Sezonowo - Specyfika Ratraków

Ze składnikami majątku używanymi sezonowo mamy do czynienia w sytuacji, gdy nie są one wykorzystywane ciągle, a jedynie przez część roku, np. z uwagi na warunki pogodowe. Środkami trwałymi używanymi sezonowo, a wykorzystywanymi zimą są ratraki na stokach.

Ustawodawca przewidział specjalny tryb amortyzacji dla środków trwałych oraz wartości niematerialnych i prawnych używanych sezonowo. Jest on określony w art. 22h ust. 1 pkt 3 ustawy o PIT i analogicznym art. 16h ust. 1 pkt 3 ustawy o CIT. Wskazano w nich, że amortyzacji dokonuje się od używanych sezonowo środków trwałych oraz wartości niematerialnych i prawnych w okresie ich wykorzystywania. W tym przypadku wysokość odpisu miesięcznego ustala się przez podzielenie rocznej kwoty odpisów amortyzacyjnych przez liczbę miesięcy w sezonie albo przez 12 miesięcy w roku.

Dla przykładu, jeśli roczna stawka amortyzacyjna dla składnika majątku wynosi 14%, a składnik ten jest używany przez 5 miesięcy w roku, podatnik może dokonywać odpisów tylko w okresach faktycznego użytkowania środka trwałego.

Konsekwencje Sprzedaży Środka Trwałego Amortyzowanego Stawką 0%

W przypadku sprzedaży środka trwałego, który od początku był amortyzowany obniżoną stawką amortyzacyjną 0%, kosztem uzyskania przychodu będzie jego wartość początkowa. Wydatek na nabycie tego środka trwałego, odpowiadający jego wartości początkowej, będzie stanowił koszt uzyskania przychodu.

Wartość dokonanych odpisów amortyzacyjnych jest istotna przy ustalaniu kosztu uzyskania przychodu ze sprzedaży środka trwałego. Jak wynika z art. 23 ust. 1 pkt 1 lit. b ustawy o PIT oraz art. 16 ust. 1 pkt 1 lit. b ustawy o CIT, w przypadku odpłatnego zbycia środków trwałych kosztem uzyskania przychodu jest różnica między wysokością wydatków poniesionych na nabycie lub wytworzenie we własnym zakresie środka trwałego, a sumą dokonanych odpisów amortyzacyjnych.

Stosownie do art. 22h ust. 1 pkt 1 ustawy o PIT i art. 16h ust. 1 pkt 1 ustawy o CIT, na sumę dokonanych odpisów amortyzacyjnych składają się zarówno odpisy amortyzacyjne zaliczone do kosztów uzyskania przychodu, jak i te niestanowiące kosztów podatkowych. Oznacza to, że w momencie sprzedaży wydatki na nabycie środka trwałego, pomniejszone o sumę dokonanych odpisów amortyzacyjnych (w tym niezaliczonych do kosztów podatkowych), zaliczane są do kosztów uzyskania przychodów. Przepisy ustaw o podatku dochodowym nie przewidują odrębnej regulacji odnoszącej się do sprzedaży środków trwałych, do których stosowane są obniżone stawki amortyzacyjne.

Amortyzacja Ratraków a Leasing

Inwestycje w infrastrukturę stacji narciarskich, w tym w ratraki, są kosztowne, dlatego leasing jest powszechnie stosowany przez właścicieli stacji narciarskich. Wyciągi narciarskie, armatki śnieżne, ratraki czy bramki mają niską, 10% stawkę amortyzacji.

W przypadku leasingu operacyjnego, minimalny czas trwania umowy wynosi 4 lata i często kończy się wysokim wykupem (np. 24-25% po 4 latach, 15% po 5 latach). Leasing operacyjny nie obniża zdolności kredytowej firmy. W leasingu finansowym umowa może trwać krócej, np. 2-3 lata. W tym leasingu leasingobiorca z góry wpłaca cały VAT (i rozlicza jednorazowo), amortyzuje przedmiot leasingu i zalicza w koszty odsetki leasingowe.

Leasingodawca może również ułatwić zakup od zagranicznego sprzedawcy, dokonując płatności w transzach na podstawie trójstronnej umowy. W leasingu firma leasingowa potraktuje cenę zakupu jako netto i doliczy 23% VAT. Pożyczka leasingowa jest też atrakcyjną opcją w przypadku uzyskania dofinansowania unijnego na zakup wyciągu, ponieważ pozwala od początku być właścicielem wyciągu i rozliczyć projekt jednym wnioskiem o wypłatę dotacji.

Tanie narciarstwo: niezbędne informacje

tags: #ratrak #stawka #amortyzacji