Amortyzacja jest kluczowym elementem rozliczania kosztów w działalności gospodarczej, w tym w rolnictwie. Polega ona na rozłożeniu kosztu zakupu środka trwałego w czasie, odzwierciedlając „umowną” wartość jego zużycia. W podatkach zaliczenie to jest rozłożone poprzez dokonywanie odpisów amortyzacyjnych, które mogą być ustalane w równych ratach co miesiąc, co kwartał, albo jednorazowo na koniec roku podatkowego.

Środkami trwałymi, które mogą być amortyzowane, są między innymi budynki, maszyny, urządzenia czy środki transportu. W kontekście rolnictwa do środków trwałych zalicza się grunty, budynki, środki transportu, urządzenia techniczne oraz maszyny rolnicze używane w gospodarstwie lub działalności gospodarczej. Aby maszyna rolnicza została uznana za środek trwały podlegający amortyzacji, musi być własnością (lub współwłasnością) rolnika/przedsiębiorcy, być kompletna i zdatna do użytku, wykorzystywana w gospodarstwie rolnym lub w działalności gospodarczej, a przewidywany okres jej użytkowania musi być dłuższy niż jeden rok. Każda taka maszyna musi zostać wpisana do ewidencji środków trwałych.

Producenci rolni, którzy użytkują środki trwałe w prowadzonej działalności, mają obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Dotyczy to wyłącznie podmiotów opłacających podatek dochodowy, głównie przedsiębiorców zajmujących się produkcją rolną, w tym także spółki działające w branży rolniczej. Co do zasady, przepisów ustaw o podatku dochodowym nie stosuje się do przychodów z działalności rolniczej, z wyjątkiem tzw. działów specjalnych produkcji rolnej (np. produkcja szklarniowa, uprawa pieczarek, fermowa hodowla drobiu). W większości przypadków wydatków na zakup środków trwałych nie można bezpośrednio zaliczać do kosztów podatkowych, ale można odnosić w koszty odpisy amortyzacyjne od ich wartości początkowej.

Klasyfikacja Ciągnika Rolniczego jako Środka Trwałego

Zgodnie z Klasyfikacją Środków Trwałych (KŚT), ciągniki zaliczane są do rodzaju 746 „Ciągniki”. Objaśnienia do KŚT wskazują, że rodzaj 746 obejmuje:

- ciągniki samochodowe (siodłowe i balastowe);

- ciągniki rolnicze (pojazdy silnikowe skonstruowane do używania łącznie ze sprzętem do prac rolnych, leśnych, ziemnych lub ogrodniczych, które mogą być również przystosowane do ciągnięcia przyczep).

Nie ma zatem przeszkód, aby ciągnik rolniczy został zaklasyfikowany jako środek trwały.

Metody Amortyzacji i Stawki Podstawowe

Rolnicy mogą stosować różne metody obliczania amortyzacji. Najbardziej popularną jest metoda liniowa, w której odliczana jest stała kwota odpisu w każdym roku. Stawki amortyzacji wynikają z „Wykazu rocznych stawek amortyzacyjnych”, stanowiącego załącznik nr 1 do ustawy o podatku dochodowym od osób fizycznych.

Dla środków trwałych z rodzaju 746 (ciągniki) przewidziana jest standardowa 14% roczna stawka amortyzacyjna. Oznacza to, że okres amortyzacji wynosi około 7 lat.

Amortyzacja Środków Trwałych Używanych

Istnieje możliwość stosowania stawek indywidualnych dla maszyn używanych (zakupionych z drugiej ręki). Przepis art. 22j ust. 1 pkt 2 ustawy o pdof pozwala na ustalenie indywidualnych stawek amortyzacji dla używanych środków transportu, z tym że w przypadku ciągników rolniczych okres amortyzacji nie może być krótszy niż 30 miesięcy. W myśl art. 22j ust. 2 pkt 1 ustawy o pdof, środki trwałe uznaje się za używane, jeśli podatnik udowodni, że przed ich nabyciem były wykorzystywane co najmniej przez okres 6 miesięcy.

Jeżeli ciągnik został zakupiony jako używany (użytkowany dłużej niż 6 miesięcy przed nabyciem przez podatnika), wówczas można zastosować 40% roczną stawkę amortyzacji, co odpowiada 30-miesięcznemu okresowi amortyzacji.

Jednorazowa Amortyzacja

Przedsiębiorcy, którzy nabywają składniki majątku o wartości przekraczającej 10 000 zł, mogą skorzystać z dwóch głównych sposobów jednorazowej amortyzacji. Z możliwości jednorazowego zamortyzowania środka trwałego mogą skorzystać również podatnicy rozpoczynający działalność. „Podatnikiem rozpoczynającym działalność” jest osoba, która w ciągu ostatnich 2 lat nie prowadziła (względnie jej małżonek pozostający we wspólności majątkowej) działalności gospodarczej. W takiej sytuacji istnieje możliwość jednorazowego zamortyzowania ciągnika na zasadach określonych w art. 22k ust. 7 ustawy o pdof.

Warto zaznaczyć, że do limitu jednorazowej amortyzacji nie wlicza się składników majątku, których wartość nie przekracza 10 000 zł. Jeśli wartość środka trwałego przekracza wyznaczony limit, niezamortyzowana część podlega amortyzacji od następnego roku na zasadach ogólnych.

Jednorazowa Amortyzacja w Ramach Pomocy De Minimis

Pierwszą metodą jest jednorazowa amortyzacja w ramach pomocy de minimis, dostępna dla małych podatników oraz przedsiębiorców rozpoczynających działalność gospodarczą w danym roku podatkowym. Z pomocy de minimis mogą korzystać osoby fizyczne oraz osoby prawne, które w danym roku podatkowym założyły swoją działalność gospodarczą, a także mali podatnicy.

Zgodnie z ustawą o PIT, za małego podatnika uznaje się podmiot, u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym kwoty odpowiadającej równowartości 2 000 000 euro. Przeliczenia tej kwoty dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1 000 zł. Przykładowo, w 2025 roku małym podatnikiem jest podmiot, u którego w 2024 roku wartość przychodu ze sprzedaży, wraz z kwotą należnego VAT, nie przekroczyła 8 569 000 zł.

Jednorazowe odpisy amortyzacyjne w ramach pomocy de minimis mogą być dokonywane do wysokości limitu, który wynosi 50 000 euro w danym roku podatkowym. W 2025 roku limit ten wynosi 214 000 zł, a w 2026 roku - 213 000 zł.

Środki Trwałe Podlegające Jednorazowej Amortyzacji w Ramach Pomocy De Minimis

Jednorazowa amortyzacja w ramach pomocy de minimis jest możliwa wyłącznie dla środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych. Obejmuje to między innymi:

- Grupa 3 - kotły i maszyny energetyczne

- Grupa 4 - maszyny, urządzenia i aparaty ogólnego zastosowania

- Grupa 5 - specjalistyczne maszyny, urządzenia i aparaty

- Grupa 6 - urządzenia techniczne

- Grupa 7 - środki transportu, z wyłączeniem samochodów osobowych (np. ciągniki rolnicze)

- Grupa 8 - narzędzia, przyrządy, ruchomości i wyposażenie

Należy podkreślić, że jednorazowej amortyzacji w ramach pomocy de minimis nie podlegają wartości niematerialne i prawne. Ważne jest rozróżnienie ciągnika rolniczego od innych środków transportu, takich jak ciągniki siodłowe, ponieważ dla branży transportowej mogą obowiązywać odrębne limity pomocy de minimis.

Zgłoszenie Skorzystania z Jednorazowej Amortyzacji w Ramach De Minimis

Skorzystanie z jednorazowej amortyzacji w ramach pomocy de minimis jest prawem, a nie obowiązkiem podatnika. Choć nie jest to obligatoryjne, zaleca się złożenie do urzędu skarbowego wniosku o wydanie zaświadczenia o skorzystaniu z jednorazowej amortyzacji de minimis. Zaświadczenie to może ułatwić korzystanie w przyszłości z innych form pomocy de minimis. Do wniosku należy dołączyć:

- Dokument potwierdzający zakup środka trwałego i dowód zapłaty.

- Potwierdzenie dokonania odpisów amortyzacyjnych (np. kopia Księgi Przychodów i Rozchodów).

- Ewidencję środków trwałych.

- Kopie zaświadczeń o uzyskanej pomocy de minimis (z bieżącego roku kalendarzowego i dwóch poprzednich lat) lub oświadczenie o wielkości otrzymanej pomocy de minimis w danym okresie.

Ważne jest, aby pamiętać, że łączna pomoc de minimis w ciągu 3 kolejnych lat nie może przekroczyć 300 000 euro. Brak zaświadczenia nie pozbawia podatnika prawa do jednorazowych odpisów amortyzacyjnych, ale może utrudnić uzyskanie innej pomocy.

Jednorazowa Amortyzacja Fabrycznie Nowych Środków Trwałych

Drugą metodą jest amortyzacja fabrycznie nowych środków trwałych, z której może skorzystać każdy przedsiębiorca. Fabrycznie nowe środki trwałe, należące do grup 3-8 KŚT (z wyłączeniem grupy 7 - środków transportu, co oznacza, że ciągniki rolnicze nie kwalifikują się do tej formy jednorazowej amortyzacji, jeśli są traktowane jako środki transportu z grupy 7), można amortyzować jednorazowo w ramach ulgi na fabrycznie nowe składniki majątku do wysokości limitu 100 000 zł w danym roku podatkowym. Kwota ta obejmuje sumę odpisów amortyzacyjnych oraz wpłaty na poczet nabycia środka trwałego, zaliczonej do kosztów uzyskania przychodów.

Ustawa nie precyzuje pojęcia „fabrycznie nowy środek trwały”. Zgodnie z definicją słownikową, oznacza to składnik majątku, który nie był nigdy wcześniej eksploatowany ani amortyzowany. Aby skorzystać z tej ulgi, konieczne jest spełnienie dodatkowych warunków:

- Minimalna wartość początkowa środka trwałego wynosi 10 000 zł.

- Łączna wartość co najmniej dwóch nabywanych środków trwałych wynosi 10 000 zł, a minimalna wartość każdego z nich przekracza 3 500 zł.

W odróżnieniu od amortyzacji w ramach pomocy de minimis, jednorazowa amortyzacja fabrycznie nowych środków trwałych może obejmować również wartości niematerialne i prawne. Ważne jest, że jeśli ciągnik rolniczy jest fabrycznie nowy i spełnia warunki dotyczące wartości początkowej, może podlegać jednorazowej amortyzacji w ramach ulgi na fabrycznie nowe środki trwałe, do limitu 100 000 zł, pod warunkiem, że zalicza się do odpowiedniej grupy KŚT i nie jest samochodem osobowym.

Rozliczanie Jednorazowej Amortyzacji w Systemach Księgowych

Współczesne systemy księgowe znacznie ułatwiają dokonanie jednorazowej amortyzacji zakupionego środka trwałego. W przypadku środków trwałych o wartości nieprzekraczającej 10 000 zł, fakturę zakupu księguje się jako zakup środków trwałych, wybierając odpowiednią metodę amortyzacji (np. „JEDNORAZOWA”). Wartość początkowa środka trwałego w całości trafia do Księgi Przychodów i Rozchodów (KPiR) w miesiącu wprowadzenia.

Gdy środek trwały o wartości powyżej 10 000 zł amortyzowany jest z pomocy de minimis, zazwyczaj w ustawieniach środka trwałego należy zaznaczyć opcję „JEDNORAZOWY ODPIS AMORTYZACYJNY” i podać kwotę odpisu de minimis.

Amortyzacja Sezonowa Maszyn Rolniczych

Okres żniw oraz czas zbioru owoców i warzyw wiążą się z krótkookresowym użytkowaniem niektórych maszyn rolniczych. W przypadku „sezonowego” wykorzystywania środków trwałych, przepisy podatkowe przewidują możliwość stosowania tzw. amortyzacji sezonowej. W tej metodzie roczny odpis amortyzacyjny jest dzielony na miesiące faktycznego użytkowania maszyny, co oznacza, że w miesiącach jej używania składniki majątku ulegają przyspieszonej amortyzacji.

Na przykład, jeśli maszyna rolnicza jest wykorzystywana tylko od lipca do września, odpisy amortyzacyjne są dokonywane wyłącznie w tych miesiącach. Z punktu widzenia rolnika, amortyzacja sezonowa jest korzystna, ponieważ pozwala na rozpoznanie wyższych kosztów podatkowych w miesiącach, w których osiągane są zazwyczaj najwyższe przychody. To z kolei prowadzi do zmniejszenia obciążeń podatkowych.

Ciągnik Rolniczy a Podatek VAT

W zakresie wydatków związanych z pojazdami i możliwości odliczenia podatku naliczonego należy pamiętać o ograniczeniu wynikającym z art. 86a ust. 1 ustawy o VAT. Przepis ten mówi, że obniżenie kwoty podatku naliczonego do 50% dotyczy wydatków związanych z pojazdami samochodowymi. Limity te dotyczą wydatków na:

- nabycie, import lub wytworzenie pojazdów oraz nabycie bądź import ich części składowych;

- używanie tych pojazdów na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze;

- nabycie lub import paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji oraz innych towarów i usług związanych z eksploatacją lub używaniem tych pojazdów.

Jednakże, wspomniane ograniczenie dotyczy wydatków związanych z pojazdami samochodowymi. Zgodnie z art. 2 pkt 34 ustawy o VAT, przez pojazdy samochodowe rozumie się pojazdy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony. W myśl art. 2 pkt 33 Prawa o ruchu drogowym, pojazd samochodowy to pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h. Określenie to nie obejmuje ciągnika rolniczego.

Natomiast stosownie do art. 2 pkt 44 Prawa o ruchu drogowym, ciągnikiem rolniczym jest pojazd silnikowy, którego konstrukcja umożliwia rozwijanie prędkości nie mniejszej niż 6 km/h, skonstruowany do używania łącznie ze sprzętem do prac rolnych, leśnych lub ogrodniczych. Ciągnik taki może być również przystosowany do ciągnięcia przyczep oraz do prac ziemnych.

W konsekwencji ograniczenia prawa do odliczenia podatku naliczonego wynikające z art. 86a ust. 1 pkt 1 ustawy o VAT dotyczą wyłącznie wydatków związanych z pojazdami samochodowymi. Oznacza to, że zarówno w przypadku nabycia, leasingu, jak i wydatków eksploatacyjnych związanych z ciągnikiem rolniczym, podatnik ma prawo do 100% odliczenia podatku naliczonego. Warunkiem jest związek wydatku z opodatkowaną pozarolniczą działalnością gospodarczą.

Ciągnik Rolniczy a Podatek PIT

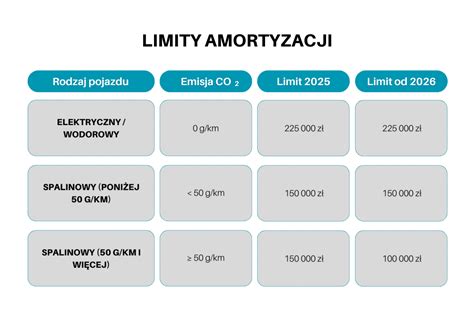

Również przepisy ustawy o PIT zawierają ograniczenia w zaliczaniu wydatków do kosztów uzyskania przychodów, które dotyczą zarówno odpisów amortyzacyjnych, jak i opłat leasingowych dla samochodów osobowych. Zgodnie z art. 23 ust. 1 pkt 4 lit. a) ustawy o PIT, nie uważa się za koszt uzyskania przychodu odpisów z tytułu zużycia samochodu osobowego w części ustalonej od wartości samochodu przewyższającej kwotę 225 000 zł. Analogicznie, art. 23 ust. 1 pkt 47a ustawy o PIT określa limity dla opłat leasingowych samochodów osobowych.

Należy jednak ponownie podkreślić, że te ograniczenia dotyczą samochodów osobowych. W myśl definicji zawartej w art. 5a pkt 20 ustawy o PIT, samochód osobowy oznacza pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z pewnymi wyjątkami, które nie obejmują ciągnika rolniczego.

W konsekwencji, również na gruncie podatku PIT, ciągnik rolniczy nie jest samochodem osobowym, a zatem ograniczenia w zaliczaniu wydatków (w tym wydatków eksploatacyjnych oraz odpisów amortyzacyjnych i rat leasingowych) do kosztów wynikające z art. 23 ust. 1 ustawy o PIT nie obejmują ciągników rolniczych. Przedsiębiorca ma prawo do pełnego ujmowania wydatków związanych z ciągnikiem rolniczym w kosztach uzyskania przychodów.

Korzyści z Amortyzacji Ciągnika Rolniczego

Ciągnik rolniczy stanowiący środek trwały w firmie lub gospodarstwie rolnym, daje przedsiębiorcy prawo do pełnego ujmowania wydatków z nim związanych w kosztach uzyskania przychodów oraz do 100% odliczania podatku naliczonego w związku z poniesionymi wydatkami. Amortyzacja, będąc kosztem uzyskania przychodu, zmniejsza podstawę opodatkowania, co bezpośrednio przekłada się na niższy podatek dochodowy dla rolnika-przedsiębiorcy.

tags: #stawka #amortyzacyjna #ciagnik #rolniczy