Wózek widłowy to niezbędny element wyposażenia w wielu przedsiębiorstwach, zwłaszcza tych zajmujących się produkcją lub handlem na szeroką skalę. Ponieważ zakup takiego sprzętu często wiąże się z wysokimi kosztami, kluczowe jest rozważenie najkorzystniejszego sposobu jego amortyzacji. Prawidłowo dobrana metoda amortyzacji pozwala na optymalizację ujęcia kosztów uzyskania przychodów, a tym samym na obniżenie zobowiązania podatkowego wobec fiskusa.

W niniejszym artykule przedstawiono kompleksowe informacje dotyczące klasyfikacji, metod i stawek amortyzacji wózków widłowych, ze szczególnym uwzględnieniem możliwości zastosowania indywidualnych stawek dla sprzętu używanego.

Wózek widłowy jako środek trwały

Wózek widłowy spełnia kryteria środka trwałego, co oznacza, że podlega przepisom dotyczącym amortyzacji. Zgodnie z obowiązującymi przepisami podatkowymi, środek trwały to rzeczowy składnik majątku przedsiębiorstwa, który jest wykorzystywany do prowadzenia działalności gospodarczej przez okres dłuższy niż rok, a jego wartość początkowa przekracza ustalony próg, wynoszący obecnie 10 000 zł.

Podatnik po nabyciu środka trwałego do firmy ma obowiązek wprowadzić go do ewidencji środków trwałych. Wyjątkiem od reguły jest tzw. niskocenny środek trwały o wartości początkowej niższej niż 10 000 zł. W takim wypadku podatnik może go wprowadzić do ewidencji środków trwałych, ale może go zaksięgować jednorazowo w koszty firmy bez dodawania go do ewidencji środków trwałych. Jeżeli jednak podatnik wprowadzi środek trwały do ewidencji środków trwałych, musi ustalić jego wartość początkową i od tej wartości naliczać odpisy amortyzacyjne według rocznej stawki amortyzacyjnej określonej przez Klasyfikację Środków Trwałych albo zastosować jednorazową amortyzację, jeżeli dany środek trwały się do niej kwalifikuje.

Klasyfikacja środków trwałych (KŚT) dla wózków widłowych

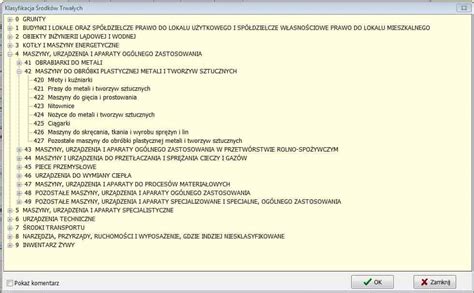

Klasyfikacja Środków Trwałych (KŚT) to usystematyzowany zbiór obiektów majątku trwałego, który umożliwia precyzyjne określenie, w jaki sposób wózki są ujmowane w rejestrze środków trwałych. Wózki widłowe są sklasyfikowane w Grupie 7 KŚT - "Środki transportu", a dokładniej w podgrupie 76. Konkretne rodzaje to:

- KŚT 760 - "Wózki jezdniowe z pomostem stałym o napędzie elektrycznym (akumulatorowe)". Stosuje się je w zamkniętych pomieszczeniach.

- KŚT 763 - "Wózki jezdniowe podnośnikowe, mechaniczne, wysokiego podnoszenia (widłowe) o napędzie spalinowym". Używa się ich w trudniejszych warunkach zewnętrznych.

Różnica leży w rodzaju napędu i typowych zastosowaniach. Ta klasyfikacja umożliwia dokładne ustalenie początkowej wartości wózka oraz jego amortyzacji. Aktualizacja klasyfikacji ma duże znaczenie, dlatego przedsiębiorcy powinni być na bieżąco ze zmianami w przepisach.

Ręczne wózki paletowe a KŚT

Ręczny wózek paletowy zazwyczaj nie jest klasyfikowany jako środek trwały ze względu na jego niską wartość początkową. Zakup może być zaliczony bezpośrednio do kosztów uzyskania przychodu. Jeśli jednak wózek paletowy posiada wbudowaną wagę, jego klasyfikacja może być inna i może być zakwalifikowany do grupy 790 "Pozostałe środki transportu".

Wózki paletowe wyposażone w systemy wagowe podlegają obowiązkowej legalizacji od stycznia 2022 roku. Termin ważności legalizacji pierwotnej wynosi 2 lata, a legalizacja ponowna jest ważna przez 25 miesięcy, licząc od daty oceny zgodności. Brak legalizacji może skutkować karami finansowymi i utratą wiarygodności pomiarów.

Rejestracja wózka widłowego jako środka trwałego

Rejestrowanie wózka widłowego jako środka trwałego w księgach firmy jest kluczowe dla prawidłowego prowadzenia ewidencji. Proces ten wymaga starannego udokumentowania, w tym przedstawienia faktury zakupu oraz dowodów podatkowych. Po zakończeniu rejestracji możliwe jest rozpoczęcie amortyzacji wózka, co ma istotny wpływ na koszty i zarządzanie finansami przedsiębiorstwa.

Metody amortyzacji wózków widłowych

Amortyzacja wózka widłowego to istotny aspekt księgowości, umożliwiający firmom uwzględnienie stopniowej deprecjacji tego sprzętu. Dzięki niej koszty zakupu rozkładają się na dłuższy okres, co sprzyja optymalizacji podatkowej przedsiębiorstwa. Dostępne są różnorodne metody amortyzacji, które wpływają na sposób obliczania odpisów oraz na koszty związane z przychodami.

Do najpopularniejszych metod należą:

- Amortyzacja liniowa

- Amortyzacja degresywna

- Amortyzacja jednorazowa

- Indywidualna stawka amortyzacyjna

Wybór odpowiedniej metody powinien być zgodny z planem finansowym firmy oraz specyfiką urządzenia. Na przykład, metoda liniowa rozkłada odpisy równomiernie, podczas gdy przyspieszona umożliwia szybsze rozliczenie wartości początkowej w pierwszych latach użytkowania. Odpowiednia amortyzacja pozwala przedsiębiorcom nie tylko na optymalizację kosztów podatkowych, ale również na efektywniejsze zarządzanie aktywami trwałymi, co przekłada się na lepsze wyniki finansowe firmy.

Amortyzacja środków trwałych. Jak to działa?

Stawka amortyzacyjna dla wózków widłowych

Standardowa roczna stawka amortyzacji dla wózków widłowych wynosi 14%, co wynika z ich klasyfikacji w grupie 7 KŚT, podgrupa 76. Przekłada się to na okres amortyzacji trwający około 7 lat. Podstawę prawną stanowi załącznik nr 1 do ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych, gdzie określono wykaz rocznych stawek amortyzacyjnych.

Aby obliczyć wartość rocznego odpisu amortyzacyjnego, należy pomnożyć wartość początkową wózka widłowego przez roczną stawkę amortyzacji. Na przykład, jeśli koszt zakupu wózka wynosi 100 000 zł, a stawka amortyzacji to 14%, roczna kwota amortyzacji wyniesie 14 000 zł. W przypadku, gdy jest to używany wózek widłowy, amortyzacja przebiega w podobny sposób.

Amortyzacja jednorazowa wózka widłowego

Jednorazowa amortyzacja wózka widłowego jest możliwa w ramach pomocy de minimis i dotyczy małych podatników lub podatników rozpoczynających działalność gospodarczą. Limit odpisów amortyzacyjnych wynosi 50 000 euro rocznie. Wózki widłowe są sklasyfikowane w grupie 7 KŚT (podgrupa 76) - środki transportu, co automatycznie dyskwalifikuje umarzanie tych składników majątku w ramach limitu dla fabrycznie nowych środków trwałych (grupy 3-6 i 8 KŚT) do kwoty 100 000 zł rocznie.

Dla prostych wózków ręcznych bez napędu o wartości do 10 000 zł, zakup może być zaliczony bezpośrednio do kosztów firmy bez wprowadzania do ewidencji środków trwałych.

Kiedy można zastosować jednorazową amortyzację?

Jednorazową amortyzację można zastosować dla wózków o wartości do 10 000 zł, zaliczając wydatek bezpośrednio do kosztów uzyskania przychodu. Mali podatnicy mogą skorzystać z limitu 50 000 euro rocznie w ramach pomocy de minimis. Jest to korzystne dla płynności finansowej i dotyczy wózków zakupionych w danym roku podatkowym.

Indywidualna stawka amortyzacyjna dla wózków używanych

Indywidualna stawka amortyzacyjna to możliwość ustalenia krótszego okresu amortyzacji, co znacząco przyspiesza amortyzację środków trwałych i wpływa na zwiększenie poziomu kosztów w krótszym czasie. Dotyczy to używanych lub ulepszonych środków trwałych. Wózki widłowe używane dłużej niż 6 miesięcy kwalifikują się do zastosowania tej metody.

Zgodnie z art. 22j ustawy o PIT, dla środków transportu (w tym wózków widłowych) przewidziany został minimalny okres amortyzacji, który wynosi 30 miesięcy (czyli 2,5 roku). Jest to stosunkowo korzystne w porównaniu z ponad siedmioletnim okresem amortyzacji przy zastosowaniu podstawowej stawki liniowej 14%.

Aby zastosować indywidualną stawkę amortyzacyjną dla używanego wózka widłowego, podatnik musi udowodnić, że przed nabyciem był on wykorzystywany przez co najmniej 6 miesięcy. Dowodem w sprawie może być m.in. oświadczenie od poprzedniego właściciela, adnotacja na fakturze zakupu o statusie "używany" oraz rok produkcji, a także stan przebiegu na liczniku motogodzin. Dodatkowe informacje o historii wózków widłowych pochodzących z Polski można uzyskać za pośrednictwem Urzędu Dozoru Technicznego.

Przykład zastosowania indywidualnej stawki amortyzacyjnej

Podatnik prowadzący działalność gospodarczą nabył w maju używany wózek widłowy z silnikiem spalinowym (nr KŚT 763), dla którego właściwą stawką amortyzacyjną jest 14%. Zastosowanie indywidualnej stawki amortyzacyjnej pozwoliło na zakończenie amortyzacji w okresie listopad 2027 r., co jest znacznie krótszym okresem niż standardowe 7 lat.

W innej sytuacji, podatniczka, która planowała kupić budynek handlowo-usługowy używany przez aktualnych właścicieli co najmniej od 2005 r., uzyskała pozytywną interpretację Dyrektora Krajowej Informacji Skarbowej. W interpretacji indywidualnej z dnia 04.10.2024 r. (sygn. 0113-KDIPT2-1.4011.596.2024.1.MAP) uznano, że skoro budynek był wykorzystywany przez okres dłuższy niż 60 miesięcy i zostanie po raz pierwszy wprowadzony do ewidencji środków trwałych, można ustalić dla niego indywidualny okres amortyzacji, przy czym okres ten nie może być krótszy niż 3 lata.

Amortyzacja degresywna

Metoda degresywna (art. 22k ust. 1 ustawy o PIT) umożliwia szybsze umorzenie środka trwałego, co za tym idzie zoptymalizowanie wysokości zobowiązania podatkowego. Amortyzacja degresywna, analogicznie do jednorazowej amortyzacji w ramach pomocy de minimis, ograniczona jest do grup 3-6 i 8 KŚT oraz środków transportu (bez samochodów osobowych).

Podstawą odpisów amortyzacyjnych w pierwszym roku będzie wartość początkowa, a w latach kolejnych wartość początkowa pomniejszona o część zamortyzowaną w poprzednich okresach. Gdy wartość odpisów amortyzacyjnych obliczonych dla danego roku okaże się niższa niż w przypadku zastosowania metody liniowej, podatnik powinien dokonywać kolejnych odpisów w oparciu o metodę liniową, aż do pełnego odliczenia w koszty całej wartości początkowej danego składnika majątku.

Przewaga amortyzacji degresywnej nad liniową polega na tym, że ustawodawca umożliwił podwyższenie stawek amortyzacyjnych z wykazu o współczynnik nie wyższy niż 2,0. Dla nowych wózków widłowych stosujemy stawkę 14% rocznie, jednak tym razem do wyliczenia wartości odpisów amortyzacyjnych wykorzystujemy współczynnik 2,0. Oznacza to, że amortyzowanie środka trwałego tą metodą może być bardziej kosztotwórcze w pierwszych latach użytkowania.

Przykład obliczeń amortyzacji liniowej i degresywnej

Dla wózka widłowego o wartości początkowej 100 000 zł i podstawowej stawce amortyzacji 14% rocznie, porównanie metod wygląda następująco:

| Rok | Metoda liniowa (roczny odpis) | Metoda degresywna (roczny odpis) | Wartość po odpisie (liniowa) | Wartość po odpisie (degresywna) |

|---|---|---|---|---|

| 1 | 14 000 zł (14% x 100 000) | 28 000 zł (2 x 14% x 100 000) | 86 000 zł | 72 000 zł |

| 2 | 14 000 zł (14% x 100 000) | 20 160 zł (2 x 14% x 72 000) | 72 000 zł | 51 840 zł |

| 3 | 14 000 zł (14% x 100 000) | 14 515,20 zł (2 x 14% x 51 840) | 58 000 zł | 37 324,80 zł |

| 4 | 14 000 zł (14% x 100 000) | 10 450,94 zł (2 x 14% x 37 324,80) -> przechodzimy na liniową, bo roczny odpis jest niższy niż 14% z wartości początkowej | 44 000 zł | 23 324,80 zł |

Amortyzacja degresywna pozwala generować wyższe koszty uzyskania przychodów w pierwszych latach dokonywania odpisów. Sprawdzi się w firmach, gdzie ze względów optymalizacyjnych korzystniejszą opcją będzie zwiększenie kosztów uzyskania przychodów w pierwszym roku użytkowania danego sprzętu, a także, gdy zależy nam na szybszym zamortyzowaniu wózka widłowego.

Podwyższone stawki amortyzacyjne

Kolejną opcją na przyspieszenie amortyzacji środków trwałych jest zastosowanie podwyższonych stawek amortyzacyjnych. W tym wypadku roczne odpisy będą miały taką samą wartość, ale cały okres amortyzacji znacząco się skróci. Możliwe jest podwyższenie stawki o współczynnik nie wyższy niż 1.4, gdy środki trwałe są używane bardziej intensywnie w stosunku do warunków przeciętnych albo wymagają szczególnej sprawności technicznej.

Amortyzacja wózka widłowego po wykupie z leasingu

W przypadku wykupu wózka widłowego z leasingu operacyjnego, konieczne jest jego zamortyzowanie. Warto pamiętać o zmianie definicji używanego środka trwałego z 2021 roku. W praktyce oznacza to, że wózek widłowy wykupiony po zakończeniu umowy leasingu operacyjnego należy amortyzować zgodnie z metodami przeznaczonymi dla amortyzacji nowych środków trwałych, chyba że spełnia warunki do zastosowania indywidualnej stawki jako używany (udowodnione wcześniejsze użytkowanie przez co najmniej 6 miesięcy przez podmiot inny niż podatnik).

Opisana sytuacja dotyczy składników majątku o wartości początkowej przewyższającej 10 000 złotych (netto w przypadku czynnych podatników VAT oraz brutto w firmach korzystających ze zwolnienia).

- Amortyzacja liniowa - podstawowa metoda rozliczenia wykupionego z leasingu wózka widłowego przebiegająca zgodnie z opisaną w KŚT stawką roczną.

- Amortyzacja degresywna - atrakcyjniejsza forma, jeśli przedsiębiorcy zależy na szybszym zamortyzowaniu wózka widłowego.

- Jednorazowa amortyzacja - możliwość dokonania jednorazowego odpisu amortyzacyjnego w ramach pomocy de minimis.