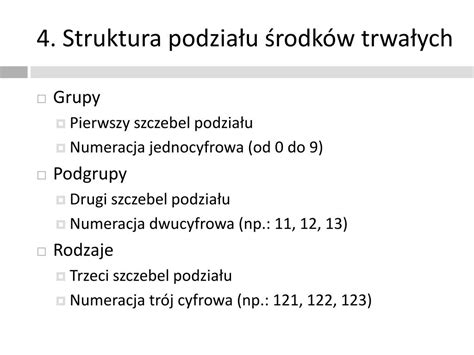

Klasyfikacja Środków Trwałych (KŚT) jest kluczowym elementem w polskim systemie podatkowym, określającym sposób amortyzacji i rozliczania wartości posiadanych przez przedsiębiorstwo składników majątku. W kontekście maszyn budowlanych, takich jak zagęszczarki, prawidłowe przypisanie do odpowiedniej grupy KŚT jest niezbędne do poprawnego prowadzenia księgowości i optymalizacji podatkowej.

Zagęszczarki w świetle Klasyfikacji Środków Trwałych

W Klasyfikacji Środków Trwałych, zagęszczarki znajdują swoje odzwierciedlenie w konkretnych rodzajach. Zgodnie z definicją, rodzaj 582 obejmuje szeroki zakres maszyn wykorzystywanych w budownictwie drogowym. Są to między innymi:

- Walce drogowe samobieżne z napędem spalinowym i doczepne.

- Ubijarki.

- Maszyny do budowy nawierzchni dróg bitych, betonowych i bitumicznych.

- Inne maszyny przeznaczone do budowy i utrzymania dróg.

W ramach rodzaju 582 wyodrębniono następujące podgrupy:

- 582-0: Maszyny i urządzenia do zagęszczania gruntu, w tym walce statyczne.

- 582-1: Maszyny i urządzenia do budowy nawierzchni betonowych, bitumicznych i innych.

- 582-2: Odśnieżarki dróg, ulic i placów.

- 582-3: Szczotki mechaniczne i osprzęt do utrzymania dróg.

- 582-9: Inne maszyny do robót drogowych.

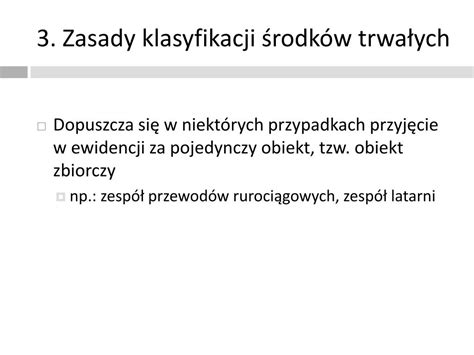

Obiektem klasyfikowanym w tym rodzaju jest pojedyncza maszyna służąca do budowy lub utrzymania dróg. Zazwyczaj składa się ona z maszyny podstawowej i silnika (elektrycznego lub spalinowego). Wyjątek stanowią maszyny stanowiące przyczepy do ciągników oraz inne maszyny drogowe, takie jak kotły do bitumitu czy skrapiarki ręczne.

Charakterystyka i zastosowanie zagęszczarek

Zagęszczarki, jako maszyny budowlane, odgrywają kluczową rolę w przygotowaniu podłoża pod różnego rodzaju nawierzchnie. Wśród nich wyróżnia się szereg modeli, w tym zagęszczarki serii BPS, które charakteryzują się doskonałymi właściwościami jezdnymi. Przesuwanie i obracanie tych urządzeń na podłożu i świeżym asfalcie jest niezwykle wygodne i nie pozostawia śladów. Kanciasty profil boczny płyty bazowej umożliwia precyzyjne wykończenie pracy w okolicach krawężników. Płyta dolna jest zoptymalizowana pod kątem uzyskania perfekcyjnych rezultatów, a jej krawędzie boczne, z przodu kanciaste, a z tyłu zaokrąglone, zapewniają dokładną pracę wzdłuż krawężnika. Skośny i zwężający się kształt zapobiega powstawaniu śladów na świeżym asfalcie podczas obracania narzędzia.

Zagęszczarki cechuje dobre obracanie i przesuwanie przy jednoczesnym niskim poziomie wibracji przenoszonych na dłoń i ramię operatora. Łatwość sterowania, przy maksymalnie zredukowanych wibracjach, pozwala na wygodną obsługę urządzenia przy minimalnym wysiłku. Ruchy obrotowe i kierownicze są łatwo przenoszone na urządzenie.

Bezwibracyjna metoda zabezpieczenia wykopu - Apartamenty Szczęśliwickie (Relacja 03) 🏗️

Firma Wacker Neuson i jej oferta w obszarze zagęszczania

Firma Wacker Neuson, globalny gracz na rynku sprzętu budowlanego, oferuje szeroki wachlarz rozwiązań dla różnych sektorów, w tym budownictwa, inżynierii lądowej, budowy dróg, architektury krajobrazowej, a także dla gmin i firm wynajmujących sprzęt. Firma koncentruje się na innowacjach ułatwiających codzienną pracę klientów i odpowiadających na praktyczne wyzwania.

W obszarze zagęszczania Wacker Neuson wprowadził szereg innowacyjnych produktów. Należą do nich ubijaki o najniższym poziomie emisji spalin na rynku, idealne do zastosowań w miejscach o ograniczonej wentylacji, takich jak wykopy. Ponadto, firma zaprezentowała nową serię dużych zagęszczarek, dostępnych w wersjach z dyszlem lub zdalnym sterowaniem, które wyróżniają się funkcjonalnością i wydajnością.

Przykłady zastosowania KŚT w praktyce

W kontekście interpretacji podatkowych, prawidłowe przypisanie środków trwałych do odpowiednich grup KŚT jest niezwykle istotne. Przykładem może być sytuacja, gdzie zagęszczarka została zidentyfikowana z KŚT Nr 582. Warto zaznaczyć, że Klasyfikacja Środków Trwałych jest regularnie aktualizowana, a jej stosowanie wymaga znajomości obowiązujących przepisów.

Przykładowo, w interpretacji podatkowej z dnia 9 stycznia 2017 roku (sygn. akt 2461-IBPB-1-1.4511.553.2016.5.NL) Dyrektor Izby Skarbowej w Katowicach odniósł się do klasyfikacji różnych urządzeń, w tym zagęszczarki z KŚT Nr 582. W dokumencie tym wymieniono również inne przykłady środków trwałych, takie jak:

- Osmoticzny (KŚT Nr 654)

- Samochód KIA K2500 (KŚT Nr 742)

- Kosa STIHL FS 450 (KŚT Nr 592)

- Koparka Bobcat 763 (KŚT Nr 580)

- Boczkarka profilująca (KŚT Nr 520)

- Nagrzewnica olejowa (KŚT Nr 469)

- Alarm (KŚT Nr 624)

- Samochód IVECO DAILY 35C (KŚT Nr 742)

- Wózek widłowy (KŚT Nr ...)

Należy pamiętać, że istnieją również grupy środków trwałych, które nie obejmują pewnych kategorii maszyn. Na przykład, do rodzaju 572, 573 i 574 nie zalicza się maszyn, urządzeń i aparatów o charakterze ogólnego zastosowania w przemyśle rolno-spożywczym, które mogą być wykorzystywane również w innych gałęziach przemysłu.

Pliki Cookies a przetwarzanie danych

W kontekście funkcjonowania serwisów internetowych, takich jak platformy informacyjne czy strony producentów, często pojawia się kwestia plików cookies. Są to pliki instalowane w urządzeniach końcowych użytkowników w celu administrowania serwisem, dostosowywania treści do preferencji użytkownika, utrzymania sesji oraz dla celów statystycznych i targetowania reklam. Użytkownik ma możliwość określenia warunków przechowywania lub uzyskiwania dostępu do informacji zawartych w plikach cookies poprzez ustawienia przeglądarki lub konfigurację usługi.

Wydawnictwo Podatkowe GOFIN sp. z o.o. informuje, że partnerzy serwisu mogą wykorzystywać pliki cookies do wyświetlania spersonalizowanych reklam. Umowa z serwisem oznacza akceptację regulaminu usług. Użytkownik jest proszony o wyrażenie dobrowolnej zgody na zapisywanie informacji w plikach cookies poprzez kliknięcie przycisku „Zgadzam się” lub „Nie teraz”. Szczegółowe informacje na ten temat są dostępne u producenta przeglądarki, dostawcy usługi dostępu do internetu oraz w Polityce prywatności i plików cookies.