Prowadzenie działalności gospodarczej w dzisiejszych czasach jest dużym wyzwaniem, a przedsiębiorcy praktycznie każdego dnia muszą podejmować kluczowe decyzje. Jedną z takich decyzji jest inwestycja w środki trwałe i wartości niematerialne i prawne, która często wiąże się z dużym wydatkiem. Należy go zaplanować i przewidzieć, czy nie przekracza możliwości finansowych firmy, tym bardziej że taki wydatek nie zawsze znajdzie się od razu w kosztach uzyskania przychodów.

Amortyzacja środka trwałego polega na rozliczaniu stopniowego zużycia danego składnika majątku poprzez systematyczne dokonywanie odpisów amortyzacyjnych, które zmniejszają podstawę opodatkowania w danym miesiącu. W trakcie całego procesu amortyzacji do kosztów uzyskania przychodu wliczana jest pełna kwota zakupu składnika majątku. Należy pamiętać, że amortyzacja dotyczy jedynie pojazdów stanowiących własność lub współwłasność przewoźnika. W przypadku korzystania z leasingu odpisy amortyzacyjne dokonywane są przez firmę, która udzieliła finansowania.

Definicja i ustalanie wartości początkowej środka trwałego

W ustawie o podatku dochodowym od osób fizycznych (PIT) nie ma typowej definicji środka trwałego. Środki trwałe to aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne i zdatne do użytku w dniu przyjęcia do używania. Muszą być wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu lub dzierżawy. Do środków trwałych zaliczamy m.in.: nieruchomości, maszyny, urządzenia, środki transportu, ulepszenia w obcych środkach trwałych, inwentarz żywy oraz inne przedmioty.

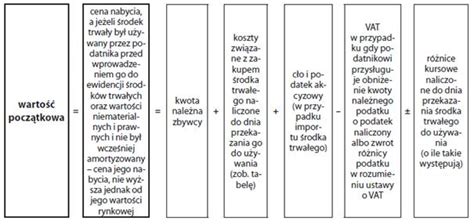

Zanim środek trwały zostanie wprowadzony do ewidencji, w pierwszej kolejności przedsiębiorca musi w sposób prawidłowy ustalić jego wartość początkową. Wartość początkowa środka trwałego to kwota nabycia powiększona o koszty związane z zakupem, takie jak transport, załadunek, wyładunek, ubezpieczenie w drodze, montaż, instalacja, uruchomienie programów oraz podatek VAT niepodlegający odliczeniu (np. w przypadku samochodów osobowych). Jeżeli przedsiębiorca z jakiś powodów nie może ustalić wartości początkowej środka trwałego, wartość początkową ustala się w wysokości określonej z uwzględnieniem cen rynkowych przez biegłego powołanego przez przedsiębiorcę. Ten sposób wyceny dotyczy jedynie przypadków, w których środek trwały został nabyty przed dniem założenia ewidencji lub gdy został wytworzony przez przedsiębiorcę.

Przedsiębiorca musi pamiętać, że jeśli dojdzie do ulepszenia środka trwałego, to zmienia się jego wartość początkowa, od której są naliczane odpisy amortyzacyjne. Poniższe przykłady zostały oparte na założeniu, że każdorazowo wartość nakładów na ulepszenie przekracza kwotę 10.000 zł. Przykładowo, zainstalowanie klimatyzacji na hali produkcyjnej lub rozbudowa pomieszczeń garażowych to inwestycje podnoszące wartość budynku pierwotnie przyjętą do odpisów amortyzacyjnych.

Metody amortyzacji i stawki dla ciągnika

Środki trwałe i wartości niematerialne i prawne mogą być amortyzowane według wybranej metody amortyzacji, pod warunkiem że spełnione zostały ustawowe wymagania. Odpisy amortyzacyjne mogą być dokonywane najwcześniej od następnego miesiąca po miesiącu wprowadzenia środka trwałego do ewidencji środków trwałych.

Amortyzacja liniowa

Metoda liniowa amortyzacji jest najbardziej popularna i polega na równomiernym rozłożeniu w czasie odpisów amortyzacyjnych przez cały okres użytkowania środka trwałego. Ustalenia rocznej stawki amortyzacji dokonuje się na podstawie Klasyfikacji Środków Trwałych (KŚT). Pełen wykaz rocznych stawek amortyzacji znajduje się w załączniku nr 1 do ustawy PIT. Każdy środek trwały ma przypisaną stawkę amortyzacji, a ich dokładny wykaz znajduje się w Klasyfikacji Środków Trwałych dostępnej między innymi na stronie Głównego Urzędu Statystycznego. W przypadku ciągnika rolniczego lub siodłowego, jako środka transportu (Grupa 7 KŚT), jego amortyzacja podlega określonym zasadom.

- Stawka amortyzacji dla ciągnika siodłowego (KŚT 741) wynosi 14% w skali roku. Oznacza to, że jego okres amortyzacji wyniesie około 7 lat i 2 miesiące.

- Stawka amortyzacji dla samochodu ciężarowego (KŚT 742) wynosi 20% w skali roku, co oznacza, że ten środek trwały będzie amortyzowany przez 5 lat.

- W przypadku ciągnika rolniczego (KŚT 748), również zastosowanie ma stawka 14%.

Gdy podzielimy wartość rocznej amortyzacji przez 12, otrzymamy kwotę miesięcznego odpisu. Przedsiębiorcy mają prawo podwyższania i zmniejszania stawek amortyzacji, ale ogólnie, dla środków transportu istnieją minimalne okresy, których nie można skrócić. O ile przepisy pozwalają na stosowanie stawki niższej niż maksymalna określona w KŚT, co wydłuża okres amortyzacji, to standardowy okres amortyzacji ciągnika o wartości 40.000 zł, zastosowany liniowo, wynosiłby około 7 lat (przy stawce 14%), a nie 10 lat, chyba że przedsiębiorca świadomie zastosuje niższe odpisy roczne (np. 10%).

Amortyzacja liniowa przyspieszona (indywidualna)

Specyficzne warunki wykorzystywania niektórych środków trwałych dają przedsiębiorcom możliwość przyspieszenia amortyzacji poprzez zwiększenie określonej przez ustawodawcę stawki procentowej. Ogólne zasady amortyzacji są takie same jak w podstawowej metodzie liniowej, z tą różnicą, że stawkę amortyzacji możemy pomnożyć przez określony współczynnik (od 1,2 do 2,0).

Metoda indywidualna może być stosowana dla używanych lub ulepszonych środków trwałych, po raz pierwszy wprowadzonych do ewidencji danego przedsiębiorcy. Środki trwałe uważa się za używane, jeżeli przedsiębiorca udowodni, że przed ich nabyciem były wykorzystywane przez podmiot inny niż on co najmniej przez okres 6 miesięcy. Środki trwałe uznaje się za ulepszone, jeżeli przed ich wprowadzeniem do ewidencji wydatki poniesione przez przedsiębiorcę na ich ulepszenie stanowiły co najmniej 20% wartości początkowej.

W ten sposób stawka amortyzacji samochodu ciężarowego z 20% rośnie aż do 40% i pozwala amortyzować zakup (bez podatku VAT) w 30 miesięcy. Zastosowanie indywidualnej stawki amortyzacji skraca okres amortyzacji nawet dwukrotnie. Przykładowo, dla ciągnika o wartości 40.000 zł i standardowej stawce 14%, jeśli byłby to środek używany, można podwoić stawkę do 28%, skracając okres amortyzacji do około 3,5 roku (30 000 zł x 28% = 11 200 zł rocznie).

Amortyzacja degresywna (przyspieszona)

Amortyzacja degresywna, zwana inaczej przyspieszoną, to metoda, według której wartość i wydajność środka trwałego maleje wraz z jego użytkowaniem. Stosuje się ją do maszyn i urządzeń zaliczonych do grupy 3-6 i 8 Klasyfikacji oraz środków transportu, z wyłączeniem samochodów osobowych. Zasadnicza różnica polega na tym, że można zastosować współczynnik 2 do stawek amortyzacyjnych z Wykazu. Z podwyższonej stawki amortyzacji przedsiębiorca korzystać będzie do momentu zrównania się wartości miesięcznego odpisu z tym, jaki obowiązywałby w przypadku metody liniowej.

W przypadku ciągnika siodłowego zasada wyliczania wartości rocznego odpisu amortyzacyjnego będzie taka sama, ale zmieni się stawka amortyzacji. Zmaksymalizowana stawka amortyzacji dla samochodu ciężarowego w wysokości 40% obowiązywać będzie tylko w pierwszym roku korzystania ze środka trwałego.

Amortyzacja jednorazowa

Jednorazowa amortyzacja to w wielu wypadkach najatrakcyjniejsza forma optymalizacji podatkowej. W tym wypadku cała kwota zakupu netto może zostać zaliczona do kosztów uzyskania przychodu w miesiącu wpisania środka trwałego do ewidencji. Przedsiębiorca, który zdecyduje się na jednorazową amortyzację, zalicza całą kwotę netto wartości początkowej środka trwałego do kosztów uzyskania przychodu.

Nie zawsze z jednorazowej amortyzacji skorzystają wszyscy przedsiębiorcy. Obowiązujące przepisy obu ustaw o podatku dochodowym przewidują możliwość jednorazowej amortyzacji niektórych środków trwałych oraz wartości niematerialnych i prawnych. Dotyczy to:

- Środków trwałych o wartości początkowej nieprzekraczającej 10.000 zł. Jednorazowych odpisów amortyzacyjnych podatnicy mogą dokonywać w miesiącu oddania środka trwałego do używania albo w miesiącu następnym.

- Amortyzacji w ramach pomocy de minimis - dla małych podatników oraz przedsiębiorców rozpoczynających działalność gospodarczą.

- Amortyzacji fabrycznie nowych środków trwałych - dla wszystkich przedsiębiorców, spełniających określone warunki.

Szczegółowy przewodnik po amortyzacji w księgowości

Jednorazowa amortyzacja w ramach pomocy de minimis

Z pomocy de minimis mogą korzystać osoby fizyczne oraz osoby prawne, które w danym roku podatkowym założyły swoją działalność gospodarczą, a także mali podatnicy. Za małego podatnika uznaje się podatnika, u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym równowartości 2 000 000 EUR. W 2024 roku limit ten wynosi 9 218 000 zł.

Jednorazowe odpisy amortyzacyjne w ramach pomocy de minimis mogą być dokonywane do wysokości limitu, który wynosi 50 000 euro w danym roku podatkowym. W 2024 roku limit ten wynosi 230 000 zł (stan na 2024 rok). Do limitu nie wlicza się składników majątku, których wartość nie przekracza 10 000 zł. Jeśli wartość środka trwałego (np. ciągnika o wartości 40.000 zł) przekracza wyznaczony limit, niezamortyzowana część podlega amortyzacji od następnego roku na zasadach ogólnych.

Jednorazowa amortyzacja w ramach pomocy de minimis jest możliwa wyłącznie dla środków trwałych zaliczanych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych. Oznacza to, że ciągnik rolniczy o wartości 40.000 zł może zostać jednorazowo zamortyzowany w ramach pomocy de minimis, jeżeli przedsiębiorca spełnia kryteria małego podatnika lub rozpoczynającego działalność. Należy jednak pamiętać, że łączna pomoc de minimis w ciągu 3 kolejnych lat nie może przekroczyć 300 000 euro.

Jednorazowa amortyzacja fabrycznie nowych środków trwałych

Fabrycznie nowe środki trwałe, należące do grup 3-6 i 8 KŚT (z wyłączeniem grupy 7 - środków transportu), można amortyzować jednorazowo w ramach ulgi na fabrycznie nowe składniki majątku do wysokości limitu 100 000 zł w danym roku podatkowym. Kwota ta obejmuje sumę odpisów amortyzacyjnych oraz wpłaty na poczet nabycia środka trwałego, zaliczonej do kosztów uzyskania przychodów.

Za fabrycznie nowe środki trwałe uznaje się składniki majątku, które nie były nigdy wcześniej eksploatowane i amortyzowane. Aby skorzystać z tej ulgi, konieczne jest spełnienie dodatkowych warunków:

- minimalna wartość początkowa środka trwałego wynosi 10 000 zł, lub

- łączna wartość co najmniej dwóch nabywanych środków trwałych wynosi 10 000 zł, a minimalna wartość każdego z nich przekracza kwotę 3 500 zł.

Ważne: Z tej ulgi wyłączone są środki transportu (grupa 7 KŚT), co oznacza, że ciągnika nie można jednorazowo amortyzować jako fabrycznie nowego środka trwałego w ramach limitu 100 000 zł, lecz jedynie w ramach pomocy de minimis, jeśli spełnione są pozostałe warunki.

Szczególne przypadki nabycia środków trwałych

Amortyzacja środków trwałych otrzymanych w darowiźnie lub spadku

W przypadku otrzymania darowizny środków trwałych i wartości niematerialnych i prawnych należy mieć na uwadze, że mają tutaj zastosowanie przepisy ustawy od spadków i darowizn. To obdarowany ma obowiązek zgłoszenia darowizny do urzędu skarbowego. Złożenie SD Z2 w terminie 6 miesięcy od otrzymania darowizny przez obdarowanego zaliczanego do tzw. grupy zerowej (np. dzieci, wnuki, rodzice, rodzeństwo) zwalnia od podatku bez względu na wartość darowizny.

Jeśli otrzymany środek trwały (np. ciągnik) nie był wcześniej amortyzowany przez darczyńcę, obdarowany może rozpocząć amortyzację od jego wartości rynkowej (lub wartości wynikającej z deklaracji SD Z2, jeśli taka była wymagana i złożona). W przypadku gdy otrzymany środek trwały był już amortyzowany przez darczyńcę, obdarowany może kontynuować amortyzację, zaliczając odpisy do kosztów uzyskania przychodów. Dyrektor Krajowej Informacji Skarbowej potwierdził, że skoro podatnik nie korzystał ze zwolnienia od podatku od spadków i darowizn i dokonał zapłaty podatku, to ma prawo do amortyzacji samochodu otrzymanego w drodze darowizny od ojca i zaliczania od niego odpisów amortyzacyjnych do kosztów podatkowych.

Jeśli dojdzie do nabycia środka trwałego w działalności gospodarczej w drodze spadku, to przedsiębiorca ma prawo do dokonywania odpisów amortyzacyjnych i ujmowanie ich w kosztach uzyskania przychodów. Spadek otwiera się z chwilą śmierci spadkodawcy, spadkobierca nabywa spadek z chwilą otwarcia spadku (art. 924, 925 ustawy Kodeksy cywilny).

Amortyzacja środków trwałych zakupionych z dotacji

Przedsiębiorcy bardzo chętnie korzystają z finansowania swojej działalności gospodarczej w ramach otrzymywanych dotacji. Bardzo często za pozyskane środki można zakupić środki trwałe do firmy. Jeśli ich wartość przekracza 10.000 zł, to zgodnie z ustawą PIT muszą być amortyzowane.

Zgodnie z przepisami, do kosztów uzyskania przychodów nie zalicza się odpisów amortyzacyjnych od tej części wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych, która została sfinansowana z dotacji. Oznacza to, że tylko ta część wartości początkowej, która została pokryta ze środków własnych przedsiębiorcy, może być amortyzowana i zaliczana do kosztów. Przykładowo, jeśli maszyna o wartości 30.000 zł została częściowo sfinansowana dotacją w wysokości 10.000 zł, a w części środkami własnymi w kwocie 20.000 zł, odpisy amortyzacyjne będą kosztem jedynie od kwoty 20.000 zł.

W przypadku otrzymania dotacji po zakupie środka trwałego, najczęściej zostaje już rozpoczęte naliczanie odpisów amortyzacyjnych, które na zasadach ogólnych stają się kosztami uzyskania przychodów. W takiej sytuacji otrzymanie dotacji skutkuje obowiązkiem skorygowania kosztów, ale na bieżąco, czyli w momencie, w którym przedsiębiorca będzie dysponował dokumentem potwierdzającym przyczynę korekty (np. decyzja przyznająca dofinansowanie).

Amortyzacja samochodu ciężarowego/ciągnika wykupionego z leasingu operacyjnego

Samochody ciężarowe i ciągniki bardzo często finansowane są za pomocą leasingu operacyjnego, a następnie wykupywane po cenie określonej w umowie zawartej z leasingodawcą. Po tym, jak ustawodawca zmienił kryteria dla używanych środków trwałych, samochody ciężarowe wykupione z leasingu operacyjnego nie mogą być amortyzowane tak, jak inne używane składniki majątku, jeśli były używane wcześniej przez tego samego przedsiębiorcę. W tej sytuacji nie można zastosować stawki indywidualnej, ponieważ środek trwały był używany wcześniej przez samego przedsiębiorcę.

Szczegółowy przewodnik po amortyzacji w księgowości

Podsumowanie zasad amortyzacji dla ciągnika o wartości 40.000 zł

Dla ciągnika o wartości 40.000 zł, wprowadzonego do ewidencji środków trwałych, dostępne są następujące zasady amortyzacji:

- Amortyzacja liniowa: Jest to najbardziej typowa metoda. Standardowa stawka amortyzacji dla ciągników (KŚT grupa 7) wynosi zazwyczaj 14% (dla ciągników siodłowych i rolniczych), co daje okres amortyzacji około 7 lat i 2 miesięcy. Można zastosować niższą stawkę niż 14%, co wydłuży okres amortyzacji np. do 10 lat (co oznaczałoby stawkę 10%).

- Amortyzacja liniowa przyspieszona (indywidualna): Jeżeli ciągnik o wartości 40.000 zł jest używany (tj. był wykorzystywany przez inny podmiot co najmniej 6 miesięcy) lub ulepszony (wydatki na ulepszenie stanowiły co najmniej 20% wartości początkowej), przedsiębiorca może zastosować indywidualną stawkę amortyzacji. Pozwala to na skrócenie okresu amortyzacji nawet dwukrotnie (np. z 7 lat do około 3,5 roku, stosując stawkę 28%). Nie pozwala natomiast na wydłużenie okresu.

- Amortyzacja degresywna: Może być stosowana do ciągników jako środków transportu (z wyłączeniem samochodów osobowych), pozwalając na zastosowanie współczynnika 2 do stawek amortyzacyjnych z Wykazu. Zapewnia wyższe odpisy w początkowym okresie użytkowania.

- Amortyzacja jednorazowa w ramach pomocy de minimis: Jeśli przedsiębiorca jest małym podatnikiem (przychód ze sprzedaży brutto w poprzednim roku nie przekroczył 2 000 000 EUR) lub rozpoczyna działalność gospodarczą, może jednorazowo zamortyzować ciągnik o wartości 40.000 zł. Limit tej pomocy wynosi 50 000 euro (w 2024 roku to 230 000 zł). Ciągnik należy do grup 3-8 KŚT (bez samochodów osobowych), więc kwalifikuje się do tej formy amortyzacji.

- Amortyzacja jednorazowa fabrycznie nowych środków trwałych: Ciągnik jako środek transportu (grupa 7 KŚT) jest wyłączony z tej formy jednorazowej amortyzacji.

Wybór metody amortyzacji zależy od indywidualnych potrzeb i sytuacji finansowej przedsiębiorcy. Amortyzacja jednorazowa jest często optymalna w celu szybkiego zmniejszenia podstawy opodatkowania, podczas gdy metody liniowe pozwalają na rozłożenie kosztów w dłuższym czasie.