Działalność firmy transportowej jest kapitałochłonna, dlatego niezwykle ważne jest utrzymanie płynności finansowej oraz efektywne zarządzanie kapitałem obrotowym. Odpowiednie wykorzystanie środków finansowych, zwłaszcza w kontekście zakupu taboru, ma kluczowe znaczenie dla długoterminowego sukcesu przedsiębiorstwa.

Specyfika działalności firm transportowych i znaczenie płynności finansowej

Firmy transportowe charakteryzują się specyficzną strukturą bilansu, gdzie dominującymi pozycjami są środki transportu oraz należności. Działalność ta jest kapitałochłonna - jak zauważa Marek Sagan, właściciel Sagan Consulting, jedno miejsce pracy, czyli ciągnik siodłowy z naczepą, kosztuje około 500 tys. zł. Biorąc pod uwagę, że firma nie może działać efektywnie z jednym pojazdem, flota 20 samochodów to już inwestycja rzędu 10 mln zł.

Dodatkowo, firmy transportowe muszą finansować swoje operacje zanim otrzymają płatności za usługi. Zanim przedsiębiorca wystawi fakturę, musi kupić paliwo, zapłacić kierowcy oraz uregulować raty leasingowe. Optymistyczny 30-dniowy termin płatności za usługę transportową oznacza, że jednomiesięczny obrót jest finansowany z należności. W takiej sytuacji kluczowe jest utrzymanie płynności finansowej, aby firma dysponowała jak największymi zasobami pieniędzy.

Finansowanie zakupu ciężarówek w firmie transportowej

Zakup ciężarówki do firmy lub jednoosobowej działalności gospodarczej to duża inwestycja, niezależnie od skali działalności. Obecnie istnieje wiele elastycznych form finansowania, które można dopasować do własnych potrzeb i możliwości. Cena nowej ciężarówki zależy od modelu, marki oraz specyfikacji.

Główne metody finansowania zakupu ciężarówek

Istnieje kilka sprawdzonych metod finansowania, które pozwalają rozłożyć koszty w czasie lub zmniejszyć początkową inwestycję:

- Leasing: Jest to jedna z najczęściej wybieranych metod, przypominająca wynajem długoterminowy. Ciężarówka pozostaje własnością firmy leasingowej, a użytkownik pojazdu płaci raty, które może wliczać w koszty uzyskania przychodu. Po zakończeniu umowy pojazd można zwrócić lub wykupić za ustaloną wartość (zazwyczaj 1-25% początkowej ceny).

- Leasing operacyjny: Firma TSL „Szybki Transport” decyduje się na leasing operacyjny, aby nie zamrażać kapitału. Zamiast wydawać od razu 500 000 zł, płaci miesięczne raty w wysokości 7 000 zł.

- Leasing finansowy: Bardziej przypomina kredyt. Pojazd od początku jest uwzględniany w majątku leasingobiorcy. Raty leasingowe składają się z części kapitałowej i odsetkowej, a amortyzacja ciężarówki należy do użytkownika. Przykładowo, indywidualny przewoźnik, Pan Adam, spłaca ciężarówkę o wartości 400 000 zł przez 5 lat w miesięcznych ratach po 8 500 zł.

- Kredyt na ciężarówkę: Działa podobnie jak kredyt na samochód osobowy. Bank udziela pożyczki, którą spłaca się w ratach, a kupujący staje się właścicielem pojazdu od razu po zakupie. Najczęściej wymaga wkładu własnego (10-30% wartości pojazdu), a oprocentowanie zależy od zdolności kredytowej i warunków rynkowych. Ciężarówka może być zabezpieczeniem kredytu. Przykładowo, Pani Monika, prowadząc firmę transportową, kupuje ciężarówkę za 500 000 zł, zaciągając kredyt na 400 000 zł, dysponując 100 000 zł oszczędności.

- Wynajem długoterminowy: Opcja dla firm, które wolą regularnie wymieniać flotę i nie martwić się o jej wartość rezydualną. Miesięczna opłata obejmuje użytkowanie pojazdu, często serwis i ubezpieczenie. Po zakończeniu umowy ciężarówkę się zwraca i można wynająć nową. Przykładem jest firma „Log and Trans”, która wynajmuje ciągnik siodłowy za 9 000 zł miesięcznie.

- Zakup za gotówkę: To najprostsza opcja, jednak wymaga dużego kapitału. Duża firma transportowa z nadwyżką finansową może kupić trzy nowe ciężarówki za 1,5 mln zł.

- Dotacje i programy wsparcia: W Polsce i Unii Europejskiej dostępne są programy wspierające rozwój transportu, zwłaszcza w zakresie zakupu nowych, bardziej ekologicznych pojazdów (np. elektrycznych lub LNG). Przykładowo, przewoźnik „EkoTrans” może otrzymać 200 000 zł dotacji na zakup ciężarówki na gaz LNG.

CIĘŻARÓWKA, KTÓRĄ ZNA KAŻDY?

Wpływ leasingu na płynność finansową MŚP

Dla firm z sektora MŚP, które rzadko dysponują znacznymi rezerwami kapitałowymi, leasing a płynność finansowa to relacja o charakterze strategicznym. Leasing nie jest wyłącznie alternatywą dla kredytu, ale narzędziem wpływającym na stabilność finansową.

- Rozłożenie kosztów w czasie: Zakup gotówkowy inwestycji o wartości 300 000 zł netto obniża kapitał obrotowy jednorazowo. W przypadku leasingu, przy opłacie wstępnej 15%, przedsiębiorstwo angażuje 45 000 zł, a pozostała część jest rozłożona na stałe raty. To utrzymuje wyższy poziom gotówki w momencie inwestycji.

- Przewidywalność wydatków: Stałe raty leasingowe zwiększają przewidywalność wydatków, pozwalając na włączenie ich do planu finansowego jako kosztów stałych.

- Ryzyka: Ryzyko związane z leasingiem rośnie w branżach o sezonowych przychodach, gdzie stała rata w okresach niższej sprzedaży może zwiększać presję na płynność.

Mała firma instalacyjna, kupując samochód dostawczy i sprzęt montażowy za 320 000 zł, zdecydowała się na leasing operacyjny z 15% opłatą wstępną. W ciągu 12 miesięcy przychody wzrosły o 25%, a płynność finansowa pozostała stabilna.

Wybór pojazdu: nowy czy używany?

Zakup ciężarówki to strategiczna decyzja. Przedsiębiorca musi rozważyć, czy lepiej kupić nowy pojazd, czy używany.

Zalety i wady zakupu nowego pojazdu

- Zalety: Niższe spalanie, nowoczesne technologie spełniające rygorystyczne normy emisji spalin (np. Euro 6), dłuższa gwarancja i mniej awarii.

- Wady: Wyższa cena i szybka utrata wartości początkowej.

Zalety i wady zakupu używanego pojazdu

- Zalety: Niższa cena (nawet o 50% niższa niż nowego modelu), możliwość zakupu sprawdzonych modeli.

- Wady: Potencjalnie wyższe koszty eksploatacji, serwisowania i napraw, brak gwarancji.

Czynniki wpływające na cenę ciężarówki

Cena ciężarówki, zarówno nowej, jak i używanej, zależy od wielu czynników, w tym od marki i modelu.

Popularne marki ciągników siodłowych

- Volvo Trucks: Renomowana marka, znana z innowacyjnych rozwiązań, bezpieczeństwa, komfortu kierowcy i niskiego zużycia paliwa. Posiada rozbudowaną sieć serwisową w Europie. Nowe modele Volvo FH kosztują od 450 000 do 600 000 zł.

- Scania: Synonim trwałości i wysokiej jakości wykonania. Oferuje szeroką gamę oryginalnych części zamiennych. Nowa Scania R kosztuje od 480 000 do 650 000 zł.

- Mercedes-Benz: Niemiecka marka łącząca solidność z nowoczesnymi rozwiązaniami. Modele Actros są cenione za komfortowe kabiny i zaawansowane systemy wspomagania jazdy.

- DAF: Marka kojarzona z niskimi kosztami eksploatacji i prostotą konstrukcji. Ceniona za oszczędne silniki i atrakcyjny stosunek ceny do jakości. Nowe modele DAF XF kosztują od 400 000 do 550 000 zł.

Firma KOMA TRANS posiada rozbudowaną flotę ponad 40 pojazdów, wyposażonych w najnowocześniejsze technologie, w tym zestawy JUMBO (ładowność do 15 ton, 115 m3) i MEGA (ładowność do 25 ton, 100 m3), co pozwala na dopasowanie się do potrzeb każdego klienta.

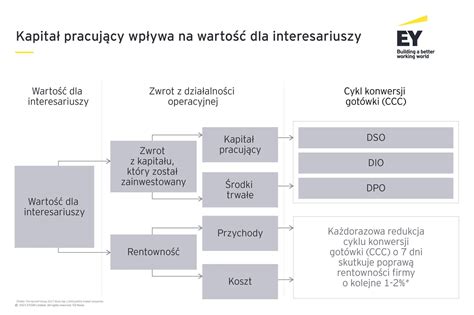

Kapitał obrotowy - definicja i zarządzanie

Kapitał obrotowy to fundament bieżącego funkcjonowania firmy. Obejmuje środki przeznaczone na finansowanie zapasów, należności oraz zobowiązań krótkoterminowych. Jest to różnica między aktywami bieżącymi a zobowiązaniami krótkoterminowymi. Wartość brutto kapitału obrotowego stanowią bieżące aktywa firmy (majątek obrotowy), natomiast wartość netto definiuje się jako różnicę między kapitałem stałym a majątkiem trwałym.

Znaczenie kapitału obrotowego

Kapitał obrotowy pomaga firmie zachować płynność finansową. Jest przydatny w przypadku opóźnień w płatnościach od klientów lub problemów ze sprzedażą towarów. Jego obecność pozwala kontynuować działalność bez konieczności zaciągania kredytów i stanowi zabezpieczenie przed konsekwencjami utraty finansowej.

Dodatni kapitał obrotowy świadczy o marginesie wypłacalności firmy, co pozwala na uregulowanie zobowiązań nawet w gorszej sytuacji finansowej. Ważne jest utrzymywanie odpowiedniego poziomu kapitału obrotowego netto, aby zachować proporcje między tempem wzrostu firmy, jej sprzedażą a poziomem majątku obrotowego.

Jak zwiększyć poziom kapitału obrotowego firmy?

- Zmniejszyć stan majątku trwałego (upłynnienie zbędnych środków, likwidacja zużytych środków, ograniczenie inwestycji).

- Zwiększyć kapitały stałe (przeznaczyć część zysku na rozwój).

- Zwiększyć kapitały własne (emisja akcji).

- Zwiększyć poziom zobowiązań długoterminowych.

Jak zmniejszyć poziom kapitału obrotowego firmy?

- Zwiększyć majątek trwały (zakup akcji, obligacji, wartości niematerialnych i prawnych, udzielanie długoterminowych pożyczek).

- Zmniejszyć kapitały stałe (spłata zadłużeń długoterminowych, pokrywanie strat z kapitału zapasowego, wycofanie akcji).

Obliczanie zapotrzebowania na kapitał obrotowy

Aby obliczyć zapotrzebowanie na kapitał obrotowy, należy odjąć od wartości kapitału obrotowego saldo netto środków pieniężnych. Wysokość zapotrzebowania zależy od sytuacji rynkowej firmy. Może ono wzrosnąć, gdy:

- Zostaną wydłużone terminy płatności przez klientów.

- Ulegną skróceniu terminy regulowania zobowiązań.

- Wzrośnie sprzedaż towarów.

Składniki i strategie zarządzania kapitałem obrotowym

Zarządzanie kapitałem obrotowym polega na dbaniu o równowagę między płynnością finansową a zyskownością. Należy skupić się na:

- Środkach pieniężnych: Utrzymywanie ilości pozwalającej na terminowe regulowanie zobowiązań.

- Zapasach: Utrzymywanie poziomu umożliwiającego płynną produkcję, przy jednoczesnym minimalizowaniu kosztów magazynowania, transportu i zamówień.

- Należnościach: Poprzez regulowanie polityki kredytowej firmy i kontrolowanie wpływu wydłużonych terminów płatności.

- Długu krótkoterminowym: Wybór struktury krótkoterminowych źródeł finansowania, która minimalizuje koszty obsługi długu.

Istnieją cztery strategie zarządzania kapitałem obrotowym:

- Strategia agresywna: Niskie aktywa obrotowe w stosunku do zobowiązań bieżących. Wysokie zyski przy wysokim ryzyku, obniżenie płynności finansowej i zwiększenie rentowności.

- Strategia konserwatywna: Wysokie aktywa obrotowe przy niskiej wartości zobowiązań bieżących. Niskie zyski przy niewielkim ryzyku, wysoka płynność finansowa kosztem spadku rentowności.

- Strategia umiarkowana: Połączenie strategii konserwatywnej i agresywnej. Zapewnia wyważony charakter i bezpieczeństwo, minimalizuje ryzyko i umożliwia ponoszenie racjonalnych kosztów używania aktywów obrotowych.

Wybór strategii zależy od koniunktury gospodarczej, profilu działalności oraz akceptowalnej stopy zwrotu i ryzyka. Firmy rozpoczynające działalność lub przeżywające kryzys często wybierają strategię konserwatywną.

Finansowanie operacyjne w firmie transportowej

Oprócz finansowania środków trwałych, istotne jest również zarządzanie finansowaniem operacyjnym.

Faktoring dla firm transportowych

Faktoring to najlepsze rozwiązanie w przypadku finansowania należności. Jest nieco droższy niż kredyt, ale wraz z rosnącym wolumenem należności można go zwiększyć, ponieważ limit faktoringu jest skorelowany z wielkością należności, co czyni go elastycznym. Przyspiesza spływ płatności, co pozwala firmie szybciej obracać pieniędzmi i zwiększyć sprzedaż.

Kredyty w branży transportowej

Firmy transportowe powinny korzystać przede wszystkim z kredytów obrotowych. Jeśli firma posiada nieruchomości, może skorzystać z kredytów długoterminowych zabezpieczonych hipoteką. W przypadku braku własnych nieruchomości, kredyty obrotowe są kluczowe.

- Kredyt w rachunku bieżącym: Najczęstsza forma, odnawiana co rok, działająca jako amortyzator bieżących potrzeb.

- Linia kredytowa wielocelowa (LKW): Niektóre banki oferują kredyty na 3 lata, gdzie spłacone części limitu można ponownie wykorzystać, choć z ryzykiem zwiększenia wysokości raty.

Ważne jest, aby nie zabezpieczać kredytów na należnościach, które są potrzebne do faktoringu. Zabezpieczeniem mogą być weksle, obroty na rachunku, a w trudniejszych sytuacjach zastawy na samochodach poleasingowych. Odradza się stosowanie poręczeń osobistych przez udziałowców.

Na co zwrócić uwagę przy umowie kredytowej?

Należy unikać blokowania należności, które będą wykorzystywane do faktoringu, poręczania majątkiem prywatnym oraz poręczeń krzyżowych. Oprócz odsetek i prowizji, kluczowe są kowenanty, czyli warunki określające, co firma musi, a czego jej nie wolno. Ich niedotrzymanie może skutkować wypowiedzeniem umowy, podwyższeniem oprocentowania lub ograniczeniem finansowania.

Kondycja finansowa firmy transportowej

Dbanie o kondycję finansową firmy transportowej jest kluczowe, aby móc korzystać z kredytu kupieckiego, np. poprzez karty paliwowe z odroczonym terminem płatności. Dobra kondycja finansowa pozwala dostawcom na ubezpieczenie limitu należności, co umożliwia finansowanie się dostawcami.

Wskaźniki kondycji finansowej

Cztery grupy wskaźników decydują o standingu finansowym firmy:

- Rentowności.

- Sprawności działania.

- Zadłużenia.

- Płynności.

Z punktu widzenia wierzyciela najważniejsze są wskaźniki płynności i zadłużenia, a także rentowność, która gwarantuje zdolność firmy do spłaty zobowiązań. Monitoring tych wskaźników przynajmniej raz na kwartał pozwala firmie śledzić swój kierunek rozwoju i identyfikować obszary do poprawy, widząc, jak postrzegają ją instytucje finansowe.