Prowadzenie gospodarstwa rolnego wymaga posiadania wartościowego sprzętu i maszyn, które są podstawą sprawnie funkcjonującego gospodarstwa. Ich niezawodność decyduje o terminowości prac, jakości zbiorów oraz wpływa na ograniczenie kosztów. Aby zminimalizować ryzyko związane z ich użytkowaniem, kradzieżą czy awarią, kluczowe jest odpowiednie ubezpieczenie.

Obowiązkowe ubezpieczenie OC maszyn rolniczych

W Polsce obowiązek wykupienia całorocznej polisy ubezpieczenia OC (Odpowiedzialności Cywilnej) zachodzi jedynie w przypadku ciągników i przyczep rolniczych. Każdy właściciel ciągnika i przyczepy rolniczej jest zobowiązany do zakupu całorocznego ubezpieczenia OC. Rolnik jest zobowiązany do posiadania OC ciągnika rolniczego i przyczepy.

Pozostałe maszyny rolnicze, które zaliczają się do kategorii pojazdów wolnobieżnych (np. kombajny), masz obowiązek ubezpieczyć jedynie wówczas, gdy zamierzasz poruszać się nimi po drogach publicznych. Posiadacze pojazdów wolnobieżnych, którzy wyjeżdżają nimi na drogi publiczne również muszą zakupić polisę OC. Oczywiście, jeżeli masz kombajn, którym poruszasz się po drogach publicznych, to musisz również posiadać ważne ubezpieczenie OC kombajnu.

Za brak odpowiedniego ubezpieczenia grozi kara z UFG. Obowiązkowe ubezpieczenie OC przyczepki lub ciągnika rolniczego zapewni Ci ochronę przed odpowiedzialnością za szkody wyrządzone osobom trzecim w wyniku ruchu Twojego pojazdu.

OC krótkoterminowe

Pamiętaj, że jeśli jakąś maszynę wykorzystujesz tylko przez niewielką część roku, to możesz zdecydować się na OC krótkoterminowe. Może być to OC krótkoterminowe na okres, kiedy użytkujesz dany sprzęt.

Dobrowolne ubezpieczenie Agro Casco

Agrocasco to dobrowolne ubezpieczenie maszyn, pojazdów i sprzętów rolniczych, dedykowane dla maszyn rolnych, będące odpowiednikiem autocasco. Agrocasco jest ubezpieczeniem dobrowolnym i może objąć ochroną nie tylko te pojazdy, dla których rolnik musi wykupić obowiązkowe ubezpieczenie OC. Agrocasco może objąć swoim zakresem wszystkie pozostałe maszyny i sprzęty rolnicze w gospodarstwie rolnym.

Brak agrocasco nie wiąże się z konsekwencjami, tak jak to ma miejsce w przypadku kary za brak OC ciągnika rolniczego. Jednak utrata czy awaria sprzętu rolniczego, który jest potrzebny do prowadzenia gospodarstwa, może dotkliwie odbić się na jego rentowności. Dlatego warto się zastanowić nad takim ubezpieczeniem i poświęcić trochę czasu, by sprawdzić oferty i znaleźć taką, która będzie idealnie dopasowana do naszych oczekiwań i potrzeb.

Zakres ochrony Agro Casco

Ubezpieczenie Agrocasco chroni maszyny i pojazdy rolnicze przed zdarzeniami losowymi, takimi jak pożar, huragan czy inne uwzględnione w Ogólnych Warunkach Ubezpieczenia (OWU) czynniki zewnętrzne. Zapewnia również ochronę sprzętu rolniczego w przypadku kradzieży ubezpieczonego sprzętu używanego w gospodarstwie.

Polisa Agrocasco zapewnia ochronę w przypadku zdarzeń losowych, a także w przypadku kradzieży ubezpieczonych pojazdów. Ubezpieczenie Agrocasco obejmuje swoim zakresem nie tylko pojazdy samojezdne, ale również pozostały sprzęt wykorzystywany do różnych zadań w gospodarstwie rolnym.

Agrocasco obejmuje najróżniejsze sprzęty, które pracują w gospodarstwie rolnym. Mogą być to maszyny z napędem własnym, bez napędu własnego lub pozostały sprzęt rolniczy. Możemy wykupić ubezpieczenie ciągnika rolniczego, kombajnu, ale również agregatów uprawowych czy hederu do zbioru zbóż. Jest to tylko kilka przykładów, ponieważ lista sprzętów, które mogą być objęte ubezpieczeniem Agrocasco jest bardzo długa i wciąż uaktualniana.

Indywidualizacja polisy i sumy ubezpieczenia

Zakres ubezpieczenia Agrocasco zależy od Twojej umowy z ubezpieczycielem oraz wybranego pakietu. Nie każde towarzystwo ma w podstawowym zakresie polisy ochronę w przypadku szkód, które powstały podczas usługowego wykorzystywania sprzętu rolniczego. Pamiętaj, aby wspomnieć doradcy, że wykonujesz usługi na rzecz innych osób, dzięki temu będzie mógł zaproponować Ci odpowiednie rozszerzenie polisy.

Suma ubezpieczenia określa maksymalną kwotę, na jaką możemy liczyć w przypadku wypłaty odszkodowania. Powinna ona odzwierciedlać rzeczywistą wartość ubezpieczonej maszyny. Jeżeli cena ubezpieczonego ciągnika rolniczego wynosi 100 tys. zł i ulegnie on zniszczeniu, a suma ubezpieczenia będzie wynosiła 60 tys. zł, to oczywiście uzyskamy w ramach rekompensaty mniejszą kwotę. Wybierając odpowiednie ubezpieczenie Agrocasco powinieneś bardzo dobrze sprawdzić nie tylko warunki ubezpieczenia, ale również zastanowić się, jaka kwota ubezpieczenia odpowiada realnej wartości ubezpieczanego sprzętu.

Wyłączenia odpowiedzialności ubezpieczyciela i obowiązki właściciela

Tak jak w przypadku każdego ubezpieczenia, należy dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU) i z listą wykluczeń odpowiedzialności ubezpieczyciela. W przypadku Agrocasco istotne są również Twoje zobowiązania względem opieki i ochrony sprzętu. Tylko w przypadku odpowiednich zabezpieczeń ubezpieczenie zostanie bezproblemowo wypłacone.

Szczegółowe wyłączenia odpowiedzialności ubezpieczyciela znajdziemy w OWU i na pewno należy się z nimi wnikliwie zapoznać. W przypadku złego zabezpieczenia sprzętu przed kradzieżą ubezpieczyciel ma prawo nie wypłacić odszkodowania. Takich wyłączeń jest o wiele więcej i mogą się one zmieniać w zależności od firmy ubezpieczeniowej.

Co to znaczy właściwie zabezpieczony sprzęt? Ubezpieczony ciągnik powinien być przykładowo schowany w budynku, którego drzwi są odpowiednio zabezpieczone. W przypadku, gdy nie jest to możliwe i ciągnik stoi na placu lub podwórzu, takie miejsce powinno być ogrodzone, a bramy zamknięte na kłódkę. Wymagania poszczególnych ubezpieczycieli mogą być różne - zapoznaj się z nimi i stosuj do ich zasad, by Twój sprzęt rolniczy był objęty ochroną.

Wymogi rejestracyjne i techniczne dla traktorów, np. Yanmar YM2210D

Proces rejestracji traktora, zwłaszcza importowanego modelu jak Yanmar YM2210D, może wiązać się z pewnymi wyzwaniami. W przypadku traktora Yanmar YM2210D z kabiną, zakupionego od hurtownika, właściciel może napotkać trudności w wydziale komunikacji, dotyczące m.in. roku produkcji czy homologacji. Na przykład, pomimo że model YM2210D był produkowany w latach 1975-1979, na fakturze mógł pojawić się rok 1981, co może wynikać z pomyłki lub faktu, że wcześniejsza wersja (np. YM2210BD, będąca wersją liftingową) była produkowana w tym okresie.

Wydział komunikacji może zgłaszać problemy z rejestracją, powołując się na brak homologacji. Warto jednak pamiętać, że to na urzędzie spoczywa obowiązek weryfikacji takich danych, szczególnie dla pojazdów renomowanych japońskich firm, takich jak Yanmar, Kubota czy Iseki, które z zasady posiadają niezbędne homologacje.

Brak oryginalnej tabliczki znamionowej na pojeździe może stanowić problem, choć na silniku zazwyczaj znajduje się oznaczenie producenta. W takim przypadku, wyrobienie nowej tabliczki może wymagać wizyty na dużych okręgowych stacjach kontroli pojazdów i wiązać się ze sporym zachodem.

Dodatkowo, traktorek bez kabiny musi posiadać pałąk bezpieczeństwa. Jego montaż jest różny dla każdego modelu, a kwestia homologacji pałąka może być niejasna. W przypadku pojazdów importowanych, takich jak traktory Yanmar, należy zweryfikować zgodność oświetlenia (lampy długie i krótkie) z polskimi przepisami dotyczącymi ruchu prawostronnego.

Dodatkowe opcje ubezpieczeniowe i pakiety

Oprócz obowiązkowego OC i dobrowolnego Agrocasco, dostępne są również inne opcje ubezpieczeniowe, które zwiększają bezpieczeństwo i komfort rolnika. Oferta może się różnić w zależności od dostępnych opcji i wariantów ubezpieczenia w wybranym kanale sprzedaży.

- Ubezpieczenie NNW (Następstwa Nieszczęśliwych Wypadków) zapewnia świadczenia z tytułu trwałego uszczerbku na zdrowiu lub śmierci w wypadku. Obejmuje ono pojazdy specjalne lub ciągniki rolnicze.

- Pomoc Medyczna 24 jest dobrowolnym dodatkiem do ubezpieczenia OC lub OC+AC. Zapewnia wsparcie medyczne nie tylko w następstwie nieszczęśliwych wypadków, lecz także w przypadku nagłego zachorowania, np. złamania, skaleczenia, wysokiej gorączki, przeziębienia. Obejmuje ubezpieczonych - właścicieli pojazdów - oraz osoby bliskie pozostające we wspólnym gospodarstwie domowym (małżonków, konkubentów, wstępnych i zstępnych, pasierbów, dzieci przysposobione bądź przyjęte na wychowanie, rodzeństwo, małżonków i dzieci rodzeństwa, przybranych rodziców, teściów, zięcia, synową). Działa na terenie całej Polski, umożliwiając zorganizowanie wraz z pokryciem kosztów świadczeń, m.in. wizyty u lekarza czy pielęgniarki, wizyty domowej, transportu medycznego lub badań diagnostycznych. Pomoc medyczna również dla pojazdu specjalnego oraz ciągnika rolniczego.

O czym powinien wiedzieć każdy Rolnik? Obowiązkowe ubezpieczenia w rolnictwie.

Pakiet Generali Agro Ekspert

Kradzież, awaria czy uszkodzenie maszyny rolniczej np. ciągnika, kombajnu czy prasy, często oznacza przerwanie pracy na wiele dni lub nawet tygodni. Warto więc zawczasu zadbać o ubezpieczenie - narzędzie, które pozwoli zminimalizować skutki takich zdarzeń i w profesjonalnym serwisie przywrócić sprawność maszyny.

Pakiet Generali Agro Ekspert umożliwia objęcie ochroną szerokiego zakresu ryzyk na jednej polisie:

- Agro Casco,

- Odpowiedzialność Cywilna posiadaczy pojazdów mechanicznych,

- Następstwa nieszczęśliwych wypadków kierowcy i pasażerów,

- Odpowiedzialność cywilna operatora maszyny rolniczej.

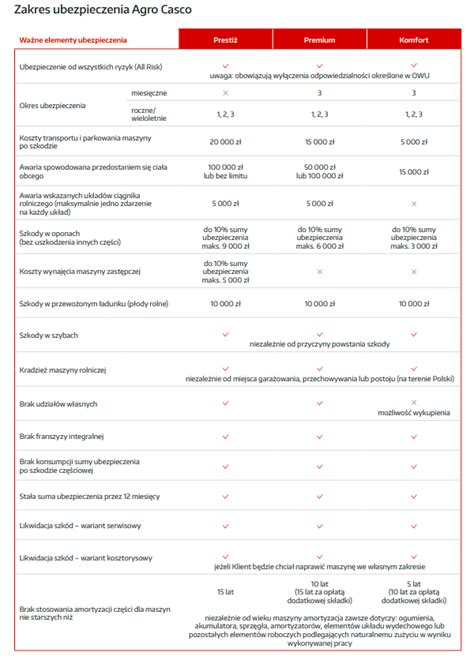

Ubezpieczenie Agro Casco w Generali jest oferowane w trzech wariantach, różniących się zakresem i limitami ochrony: Prestiż, Premium i Komfort. Dzięki temu rozwiązaniu można dokładnie dopasować ochronę do swoich potrzeb i możliwości finansowych. Przed zawarciem umowy porównaj limity odpowiedzialności w ramach wariantów i wybierz taki, który będzie spełniać Twoje oczekiwania.

W każdym wariancie oferowane są m.in.:

- ochrona w przypadku pożaru maszyny rolniczej (w tym samozapłonu), jej kradzieży (również części wyposażenia) oraz wandalizmu,

- pokrycie kosztów ustalenia przyczyny powstania szkody (weryfikacja uszkodzeń przez serwis),

- ochrona w razie awarii maszyny spowodowanej przedostaniem się ciała obcego do jej wnętrza w trakcie jej pracy,

- ubezpieczenie szyb maszyny rolniczej oraz ogumienia,

- ochrona w przypadku awarii silnika ciągnika rolniczego i maszyny samobieżnej,

- ochrona w przypadku szkody wyrządzonej w maszynie przez przewożony ładunek oraz przez zwierzęta,

- ubezpieczenie przewożonego ładunku (płody rolne, nawozy, środki ochrony roślin oraz materiał siewny) utraconego w wyniku wypadku lub zniszczenia ubezpieczonej maszyny,

- ochrona w czasie wykonywania prac maszyną rolniczą na rzecz innych osób lub gospodarstw rolnych,

- ubezpieczenie maszyny rolniczej w czasie jej transportu (uszkodzenie lub zniszczenie),

- bezgotówkowa likwidacja szkód w serwisie lub na podstawie kosztorysu,

- brak ograniczenia wieku maszyny przyjmowanej do ubezpieczenia Agro Casco (warunkiem przyjęcia jest sprawność maszyny).

W wariancie Prestiż i Premium dodatkowo ubezpieczona jest awaria spowodowana przyczyną wewnętrzną (dla ciągników i maszyn samobieżnych), a także pokrywane są koszty wynajęcia zastępczej maszyny rolniczej lub usługi maszyną rolniczą.

Ważne dokumenty: Treści zawarte na niniejszej stronie mają wyłącznie charakter reklamowy i informacyjny oraz nie stanowią oferty w rozumieniu art. 66 § 1 ustawy z dnia 23 kwietnia 1964 r. Kodeks cywilny. Szczegółowe warunki ubezpieczenia, w tym ograniczenia i wyłączenia odpowiedzialności z nimi związane, jak również informacje na temat zasad działania poszczególnych produktów i kosztów z nimi związanych określone są w obowiązujących Ogólnych Warunkach Ubezpieczenia.

tags: #czy #mozna #ubezpiedczyc #traktor #yanmar