W świecie przedsiębiorczości pytanie o możliwość zaliczenia składek ubezpieczeniowych do kosztów uzyskania przychodu pojawia się niezwykle często. Rozliczanie wydatków firmowych ma kluczowe znaczenie dla płynności finansowej firmy oraz optymalizacji podatkowej. Poniżej wyjaśniamy zasady kwalifikowania ubezpieczeń - w tym OC i AC ciągników rolniczych oraz OC zawodowego - do kosztów podatkowych.

Definicja kosztów uzyskania przychodu w świetle ustawy

Aby ustalić, czy wydatek może zostać zaliczony do kosztów podatkowych, należy w pierwszej kolejności sprawdzić definicję zawartą w ustawie o podatku dochodowym od osób fizycznych (PIT). Zgodnie z art. 22 ust. 1, kosztami uzyskania przychodów są wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyłączeniem wydatków wymienionych w katalogu art. 23.

Ubezpieczenie OC działalności gospodarczej

Ubezpieczenie OC działalności ma zapewnić ochronę klientom i jest obowiązkowe w wielu branżach, w których praca wiąże się ze szczególną odpowiedzialnością. Do grup zobligowanych do posiadania takiego ubezpieczenia należą m.in. adwokaci, radcowie prawni, notariusze, doradcy podatkowi, architekci oraz podmioty wykonujące świadczenia zdrowotne.

Ponieważ wydatek ten nie został wskazany w art. 23 ustawy o PIT jako koszt wyłączony, spełnia on warunki do zaliczenia do kosztów uzyskania przychodu, o ile ma związek z prowadzeniem firmy. Potwierdzają to liczne interpretacje indywidualne, wskazujące, że celem zakupu polisy jest zabezpieczenie źródła przychodów przed skutkami ewentualnych roszczeń.

Dobrowolne ubezpieczenia dodatkowe

Sytuacja komplikuje się w przypadku ubezpieczeń dobrowolnych (np. ubezpieczenia na życie przedsiębiorcy lub od całkowitej niezdolności do pracy). Organy podatkowe często kwestionują takie wydatki, uznając je za prywatne, niezależnie od faktu, że umowa została zawarta przez osobę prowadzącą działalność gospodarczą. Wyjątek stanowi sytuacja, w której polisa na życie jest niezbędnym warunkiem uzyskania kredytu firmowego - wówczas wydatek ten może zostać uznany za koszt podatkowy.

Ubezpieczenie OC i AC ciągnika rolniczego

Ubezpieczenie OC ciągnika rolniczego jest wymogiem prawnym, a jego posiadanie stanowi gwarancję ochrony finansowej rolnika. W przypadku pojazdów wykorzystywanych w działalności gospodarczej, wydatki na ubezpieczenie komunikacyjne (OC, AC, NNW) co do zasady stanowią koszt uzyskania przychodu, o ile pojazd jest środkiem trwałym firmy lub jest wykorzystywany w ramach leasingu.

Koszty ubezpieczenia ciągnika

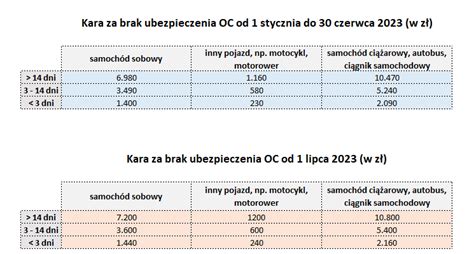

Wysokość składki OC zależy od wieku pojazdu, modelu oraz historii ubezpieczeniowej właściciela. Rolnicy z bezszkodową historią mogą liczyć na korzystniejsze oferty. Koszt ubezpieczenia nowego ciągnika bywa wyższy ze względu na jego wartość rynkową i potencjalne koszty napraw. Warto pamiętać, że brak ważnego OC wiąże się z dotkliwymi karami finansowymi, których wysokość jest uzależniona od minimalnego wynagrodzenia.

| Okres bez ubezpieczenia | Wysokość kary |

|---|---|

| 1-3 dni | 310 zł |

| 4-14 dni | 780 zł |

| Powyżej 14 dni | 1560 zł |

Moment ujęcia polisy w kosztach

Sposób rozliczenia składki zależy od wybranej metody księgowej:

- Metoda kasowa: koszt ujmuje się w pełnej kwocie w dacie wystawienia polisy, bez względu na okres, którego dotyczy umowa.

- Metoda memoriałowa: w przypadku polis wykraczających poza rok podatkowy, wydatek musi zostać rozliczony proporcjonalnie do okresu, którego dotyczy (tzw. RMK - rozliczenia międzyokresowe kosztów).

#84 PrywatneL4.pl | PODSUMOWANIE WYPŁATY SWIADCZENIA - 3 POLISY GRUPOWE + PRYWATNEL4 #ubezpieczenia

Prawidłowe udokumentowanie wydatku oraz przypisanie go do odpowiedniej metody rozliczeń pozwala przedsiębiorcom na bezpieczne ujęcie składek ubezpieczeniowych w kosztach prowadzonej działalności.