Sprzedaż towarów za granicę, w tym specjalistycznych środków transportu, takich jak ciągniki siodłowe, wiąże się z koniecznością precyzyjnego ustalenia miejsca świadczenia oraz stawki podatku VAT. Kluczowe znaczenie dla przedsiębiorcy ma rozróżnienie, czy transakcja stanowi eksport towarów (poza UE), czy wewnątrzwspólnotową dostawę towarów (WDT - w obrębie UE).

Eksport ciągnika siodłowego poza Unię Europejską

W przypadku sprzedaży towarów (w tym ciągników) na rzecz osób fizycznych lub firm z krajów trzecich (np. USA, Afryka), mamy do czynienia z eksportem towarów. Zgodnie z przepisami, możliwe jest zastosowanie stawki 0% VAT, o ile spełnione zostaną określone warunki.

Warunki zastosowania stawki 0% przy eksporcie

- Faktyczny wywóz: Towar musi fizycznie opuścić terytorium Unii Europejskiej.

- Potwierdzenie organu celnego: Wywóz musi zostać poświadczony przez odpowiedni urząd celny.

- Dokumentacja: Podatnik musi posiadać dokumenty potwierdzające wywóz przed upływem terminu złożenia deklaracji podatkowej za dany okres.

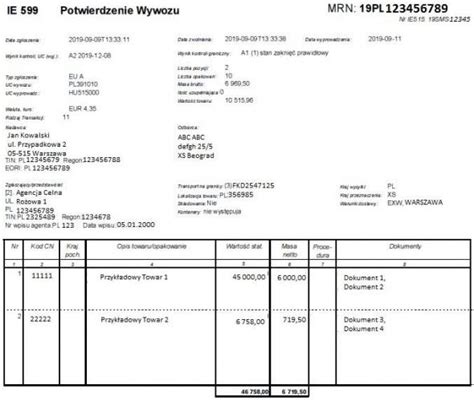

Kluczowym dokumentem jest komunikat IE 599 (w formacie .xml lub wydruk potwierdzony przez urząd celny), który stanowi dowód, że towary fizycznie opuściły terytorium UE. W przypadku braku tego dokumentu w terminie, transakcję należy opodatkować krajową stawką VAT. Po późniejszym otrzymaniu dokumentów, podatnik ma prawo do dokonania korekty deklaracji i zastosowania stawki 0%.

Wewnątrzwspólnotowa dostawa towarów (WDT)

Jeżeli sprzedaż ciągnika siodłowego następuje na rzecz podmiotu z innego kraju członkowskiego UE, transakcja może zostać zakwalifikowana jako Wewnątrzwspólnotowa Dostawa Towarów. Wymaga to jednak spełnienia określonych wymogów formalnych.

Wymogi dla zastosowania stawki 0% w WDT

- Obie strony transakcji muszą być zarejestrowanymi podatnikami VAT-UE (posiadającymi NIP z przedrostkiem PL oraz odpowiedni numer nabywcy).

- Sprzedawca musi posiadać w dokumentacji dowody, że towary zostały wywiezione z terytorium Polski i dostarczone do nabywcy w innym kraju UE (np. dokumenty przewozowe, specyfikacja ładunku).

- Konieczne jest złożenie informacji podsumowującej VAT-UE.

Warto pamiętać, że w transakcjach wewnątrzwspólnotowych, jeśli nabywca nie posiada statusu podatnika VAT, sprzedaż może być traktowana jako sprzedaż krajowa lub podlegać procedurom rozliczeń dla konsumentów (np. WSTO).

Rozliczenia w systemie wFirma.pl

Aby wystawić fakturę eksportową w systemie wFirma.pl, należy przejść do zakładki PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ. W danych nabywcy, w polu NIP, należy wybrać opcję „BRAK” (dla osoby prywatnej) lub „INNY” (dla firmy), a jako stawkę VAT wskazać 0% EXP.

Wystawianie i otrzymywanie faktur w KSeF

Podsumowanie zasad dokumentowania

| Typ transakcji | Kluczowy dokument | Stawka VAT |

|---|---|---|

| Eksport (poza UE) | Komunikat IE 599 | 0% (po potwierdzeniu wywozu) |

| WDT (wewnątrz UE) | Dokumenty przewozowe, specyfikacja | 0% (przy czynnych podatnikach VAT-UE) |

Uwaga: Każdy przypadek sprzedaży zagranicznej powinien być analizowany indywidualnie. W sytuacjach wątpliwych lub przy eksporcie pośrednim (gdzie odprawę robi nabywca), zaleca się szczegółową weryfikację dokumentów celnych oraz konsultację z organami podatkowymi.