Zakup ciągnika rolniczego, zwłaszcza używanego, to dla wielu gospodarstw znacząca inwestycja. Podobnie jak w przypadku samochodów, na rynku wtórnym można spotkać maszyny, które nadal są objęte umową leasingową. Nabycie takiego ciągnika bez wiedzy o jego statusie może prowadzić do poważnych problemów prawnych i finansowych. Poniżej przedstawiamy szczegółowe informacje dotyczące leasingu maszyn rolniczych oraz praktyczne wskazówki, jak zweryfikować, czy dany ciągnik nie jest obciążony leasingiem.

Ryzyko zakupu ciągnika w leasingu

W przypadku leasingu ciągnika rolniczego, formalnym właścicielem maszyny jest firma leasingowa (leasingodawca), a rolnik (leasingobiorca) ma prawo do jej użytkowania w zamian za regularne opłacanie rat. Sprzedaż ciągnika objętego umową leasingową przez leasingobiorcę jest niemożliwa bez zgody leasingodawcy. Jeśli nieuczciwy leasingobiorca sprzeda ciągnik bez poinformowania firmy finansującej, nowy nabywca ryzykuje utratę maszyny. Firma leasingowa jako prawowity właściciel ma prawo domagać się zwrotu sprzętu, a odzyskanie pieniędzy od nieuczciwego sprzedawcy może być długim i skomplikowanym procesem sądowym.

Sytuacja branży leasingowej i rolniczej

Polska branża leasingowa odnotowuje stały wzrost. W 2024 roku firmy leasingowe sfinansowały inwestycje na kwotę 110,5 mld zł, co oznacza wzrost o około 10% w stosunku do poprzedniego roku. To pokazuje, że leasing pozostaje popularną formą finansowania, również wśród rolników. Ceny nowych maszyn ustabilizowały się, a ich dostępność poprawiła, co skraca czas oczekiwania na dostawę. Rynek wtórny również dynamicznie się rozwija, z rosnącą podażą pojazdów poleasingowych i importowanych maszyn używanych. W 2024 roku zarejestrowano ponad 22,5 tys. używanych ciągników, co stanowi wzrost o około 10% rok do roku, oferując rolnikom szerszy wybór i lepsze ceny.

Prognozowane obniżki stóp procentowych w 2025 roku, związane z ustępowaniem inflacji, mogą przełożyć się na niższe koszty finansowania, co sprawi, że raty leasingowe staną się bardziej atrakcyjne.

Kluczowe zmiany prawne i regulacyjne w leasingu

- Zniesienie składki zdrowotnej od przychodu: Od 1 stycznia 2025 roku zniesiono obowiązek naliczania składki zdrowotnej od przychodu przy sprzedaży środka trwałego wykupionego z leasingu. Upraszcza to rozliczenia i zwiększa opłacalność wykupu sprzętu po zakończeniu umowy, zwłaszcza dla leasingobiorców planujących sprzedaż lub wymianę ciągnika.

- Wprowadzenie e-leasingu: Rząd pracuje nad pakietem deregulacyjnym, który umożliwi zawieranie umów leasingowych online (np. za pomocą podpisu elektronicznego lub potwierdzenia SMS-em). Nowe przepisy, zapowiadane na połowę 2025 roku, znacznie ułatwią procedury, pozwalając rolnikom na sfinalizowanie umowy bez wychodzenia z domu.

Leasing maszyn rolniczych a leasing samochodów

Leasing ciągnika rolniczego działa na podobnych zasadach jak leasing samochodu. Leasingodawca nabywa wybrany sprzęt i oddaje go leasingobiorcy do użytkowania na określony czas w zamian za raty. Po zakończeniu umowy rolnik zazwyczaj ma opcję wykupu ciągnika za ustaloną wartość resztową. Istnieją jednak pewne różnice:

- Okres umowy: Firmy leasingowe finansujące sprzęt rolniczy często pozwalają na dłuższe okresy umów (nawet do 7-10 lat) ze względu na dłuższą żywotność i wysoką wartość ciągników.

- Wiek używanego sprzętu: Leasingodawcy często stawiają ograniczenia co do wieku używanego ciągnika (np. maszyna nie starsza niż 5-6 lat w momencie startu leasingu).

- Kwestie podatkowe: Ciągniki rolnicze nie podlegają limitowi amortyzacji (150 tys. zł) jak samochody osobowe. Pełne raty leasingowe można zaliczać w koszty firmy bez tego typu ograniczeń, co zwiększa korzyści podatkowe dla rolników.

- Ubezpieczenie: Kluczowe znaczenie ma odpowiednie ubezpieczenie sprzętu (OC jest wymagane, a AC warto rozważyć dla droższych modeli). Zamiast limitu kilometrów, jak w przypadku aut, istotna jest ogólna kondycja techniczna i liczba przepracowanych motogodzin.

Czy powinieneś kupić czy wynająć pojazd firmowy?

Rodzaje leasingu maszyn rolniczych

W praktyce funkcjonują dwa główne rodzaje leasingu: operacyjny i finansowy, a także pożyczka leasingowa, z których każdy ma swoje specyficzne cechy i zastosowania.

Leasing operacyjny

Leasing operacyjny, często nazywany dzierżawą, polega na tym, że maszyna rolnicza jest przekazywana rolnikowi na stosunkowo krótki okres (zwykle od kilku miesięcy do kilku lat), krótszy niż jej ekonomiczny okres życia. Po zakończeniu umowy maszyna jest zwracana leasingodawcy. Kluczowe cechy to:

- Niższe raty leasingowe: Ze względu na krótszy czas użytkowania.

- Brak opcji wykupu: Maszyna po zakończeniu umowy zazwyczaj wraca do leasingodawcy, choć często jest możliwość wykupu po preferencyjnej cenie.

- Korzyści podatkowe: Cała rata leasingowa (wraz z VAT doliczanym do każdej raty) może być kosztem uzyskania przychodu.

- Własność: Sprzęt pozostaje własnością leasingodawcy przez cały okres umowy.

Jest to forma szczególnie korzystna dla rolników będących czynnymi płatnikami VAT, którzy nie mają strat podatkowych w gospodarstwie, chcą zawrzeć umowę długoterminową, nabywają sprzęt o wysokiej wartości i chcą obniżyć podstawę opodatkowania.

Leasing finansowy

Leasing finansowy, zwany również kapitałowym, to forma umowy, w której maszyna rolnicza jest przekazywana rolnikowi na dłuższy okres, zazwyczaj z opcją wykupu po zakończeniu umowy. Kluczowe cechy to:

- Dłuższy okres umowy: Zwykle pokrywa się z okresem ekonomicznego życia maszyny.

- Wyższe raty leasingowe: Ze względu na dłuższy czas użytkowania i amortyzację.

- Opcja wykupu: Rolnik często ma możliwość wykupienia maszyny po zakończeniu umowy za ustaloną cenę resztkową, a po spłacie ostatniej raty przedmiot leasingu automatycznie przechodzi na własność firmy.

- Amortyzacja: Maszyna jest amortyzowana przez leasingobiorcę.

- VAT: Podatek VAT płatny jest jednorazowo przy zawieraniu umowy.

Leasing finansowy jest opłacalny dla właścicieli gospodarstw, którzy chcą skorzystać z przyspieszonej amortyzacji, decydują się na umowę krótkoterminową lub rozliczają się na zasadach zryczałtowanego podatku.

Pożyczka leasingowa

Pożyczka leasingowa dla rolnika różni się od leasingu finansowego tym, że rolnik staje się właścicielem przedmiotu leasingu od razu, w momencie zawarcia umowy (a nie dopiero po zapłacie ostatniej raty). Opłaty i zobowiązania podatkowe są takie same jak w przypadku leasingu finansowego, ale rolnik może korzystać z pełnych praw własności, np. sprzedać maszynę w dowolnym momencie. Jest to forma działająca podobnie do kredytu, ale z uproszczonymi formalnościami i dostępna także dla rolników indywidualnych (osób fizycznych nieprowadzących firmy).

Popularne marki ciągników rolniczych w leasingu

W Polsce od lat wiodą prym marki takie jak John Deere, New Holland i Kubota. John Deere jest ceniony za trwałość i nowoczesne rozwiązania w średnich i dużych gospodarstwach. New Holland, zwłaszcza serie T5 i T6, był liderem rynku. Kubota zdobyła popularność w segmencie ciągników kompaktowych i sadowniczych, idealnych dla mniejszych gospodarstw. W czołówce znajdują się również Deutz-Fahr, Case IH i Massey Ferguson. Wiele z tych maszyn jest nabywanych poprzez leasing, co umożliwia rolnikom dostęp do nowoczesnego sprzętu przy relatywnie niskich miesięcznych kosztach.

Wybór optymalnego leasingu dla gospodarstw rolnych

Profil gospodarstwa rolnego ma duży wpływ na preferencje leasingowe:

- Małe gospodarstwa rodzinne: Częściej decydują się na dłuższy okres leasingu i niższą opłatę wstępną, aby zminimalizować miesięczne obciążenie. Popularny jest leasing ciągników rolniczych używanych (np. 3-5 letnich), co pozwala uzyskać lepsze parametry maszyny za niższą cenę. Preferowane są ciągniki o mniejszej mocy (50-100 KM) i elastyczne rozwiązania spłat (np. raty kwartalne lub sezonowe).

- Duże gospodarstwa: Częściej wybierają nowe maszyny o wysokiej mocy (powyżej 200 KM) i bogatym wyposażeniu, stawiając na najnowsze technologie. Decydują się na krótsze umowy leasingu, co pozwala na częstą wymianę parku maszynowego i korzystanie ze sprzętu na gwarancji. Mogą liczyć na lepsze warunki (niższe marże, rabaty, pakiety serwisowe) i finansować w ten sposób również inne maszyny (kombajny, ładowarki teleskopowe).

Praktyczne wskazówki wyboru oferty leasingowej:

- Określ budżet i zdolność płatniczą: Przeanalizuj maksymalną ratę miesięczną, jaką możesz płacić. Ustal wysokość opłaty wstępnej i okres leasingu.

- Wybierz rodzaj leasingu: Zdecyduj między leasingiem operacyjnym, finansowym a pożyczką leasingową, biorąc pod uwagę specyfikę gospodarstwa i korzyści podatkowe.

- Nowy czy używany ciągnik: Oceń, czy potrzebujesz nowego traktora, czy wystarczy używany. Pamiętaj o wymaganiach leasingodawcy co do wieku i stanu technicznego używanej maszyny oraz ewentualnej wycenie rzeczoznawcy.

- Porównaj oferty i negocjuj: Skontaktuj się z kilkoma firmami leasingowymi. Zwróć uwagę na marże, prowizje, opłaty manipulacyjne i warunki ubezpieczenia. Negocjuj warunki, np. obniżenie prowizji czy marży.

- Sprawdź zapisy umowy: Dokładnie przeczytaj warunki dotyczące opłat za wcześniejsze zakończenie umowy, nadmierne zużycie sprzętu oraz kto pokrywa koszty ubezpieczenia i napraw.

- Dopasuj harmonogram spłat: Jeśli Twoje dochody są sezonowe, ustal dogodny harmonogram z leasingodawcą (np. niższe raty zimą, wyższe po zbiorach).

Jak sprawdzić, czy ciągnik nie jest w leasingu?

Przed zakupem ciągnika z drugiej ręki kluczowe jest sprawdzenie jego statusu leasingowego, aby uniknąć problemów. Oto proste sposoby weryfikacji:

1. Weryfikacja właściciela w dowodzie rejestracyjnym

W wielu przypadkach już zajrzenie do dowodu rejestracyjnego pozwala wykryć nieprawidłowość. Jeśli ciągnik jest objęty leasingiem, w rubryce właściciela może widnieć nazwa firmy leasingowej. Leasingobiorca bywa wtedy wpisany jako współwłaściciel lub użytkownik.

Ważna uwaga: Brak firmy leasingowej w dowodzie nie zawsze oznacza pełne bezpieczeństwo, zwłaszcza w przypadku leasingu finansowego, gdzie leasingobiorca może figurować jako właściciel od momentu podpisania umowy.

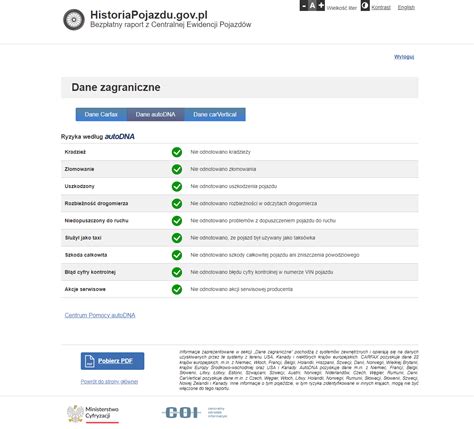

2. Weryfikacja w bazie CEPiK

Drugim krokiem powinno być sprawdzenie pojazdu na stronie historiapojazdu.gov.pl. Do weryfikacji potrzebne są trzy dane:

- numer rejestracyjny pojazdu

- data pierwszej rejestracji

- numer VIN

Raport z CEPiK-u pokazuje m.in. historię właścicieli, badania techniczne i ważność polisy OC. W przypadku części ciągników leasingowanych można znaleźć tam informacje sugerujące własność firmy leasingowej. Chociaż nie zawsze daje to jednoznaczną odpowiedź, często pomaga wychwycić sytuacje wymagające dodatkowych pytań do sprzedawcy.

3. Jak sprawdzić, czy auto nie jest w leasingu finansowym?

Leasing finansowy jest trudniejszy do zweryfikowania, ponieważ w dowodzie rejestracyjnym w polu właściciela może być wpisany leasingobiorca (sprzedający). Jednak w leasingu finansowym często stosuje się zabezpieczenie w formie zastawu rejestrowego, chroniącego interesy leasingodawcy. Takie zabezpieczenie zazwyczaj jest widoczne w bazach dłużników, takich jak Krajowy Rejestr Długów (KRD) czy Biuro Informacji Kredytowej (BIK). Weryfikacja sprzedawcy w tych miejscach pozwala zmniejszyć ryzyko zakupu samochodu w leasingu finansowym. Należy pamiętać, że sprawdzenie wpisów w tych bazach wiąże się z dodatkowym kosztem.

4. Pośrednie przesłanki sugerujące, że ciągnik był lub mógł być w leasingu

Istnieją także pośrednie wskazówki, które, choć nie są dowodem, mogą podpowiedzieć, że ciągnik był leasingowany:

- Pozostałości po oznaczeniach flotowych: Ślady po naklejkach, numerach pojazdu lub kodach QR, czasem pod maską lub na słupkach drzwi.

- Cechy typowe dla sprzętu intensywnie używanego w firmie: Duży przebieg (liczbę motogodzin) przy stosunkowo młodym ciągniku, wyraźnie zużyte wnętrze, obecność urządzeń GPS, uboga wersja wyposażenia.

Pamiętaj, że są to jedynie poszlaki i zawsze warto dokładnie sprawdzić dokumenty.

Zakup ciągnika po leasingu - o czym pamiętać?

Jeżeli weryfikacja wykaże, że ciągnik był leasingowany, ale umowa już się zakończyła, transakcja może być bezpieczna. Należy jednak potwierdzić to dokumentami:

- Poproś o dokument wykupu ciągnika z leasingu - to najważniejszy dokument potwierdzający zamknięcie umowy.

- Skontaktuj się z firmą leasingową i upewnij się, że transakcja faktycznie została zamknięta.

- Poproś sprzedawcę o dodatkowe oświadczenie, że ciągnik jest jego własnością i nie jest obciążony finansowo.