Współczesne przedsiębiorstwa coraz większą wagę przywiązują do swojego wizerunku, który obejmuje nie tylko jakość oferowanych produktów czy usług, ale także estetykę otoczenia firmy. Zadbane tereny zielone wokół siedziby przedsiębiorstwa mogą znacząco wpłynąć na postrzeganie firmy przez klientów i kontrahentów.

Dlatego też, niektórzy przedsiębiorcy, zwłaszcza ci, których siedziba firmy znajduje się poza centrum miasta, decydują się na łączenie siedziby firmy z nieruchomościami, które posiadają tereny zielone. Często wokół domu zakładają trawnik, który będzie ładnie wyglądał tylko wtedy, kiedy trawa będzie odpowiednio pielęgnowana. Trawnik wymaga przede wszystkim podlewania i regularnego strzyżenia. W związku z tym, podatnicy decydują się na zakup urządzeń przeznaczonych do koszenia trawy, takich jak kosiarki lub specjalne traktorki.

Kosiarka jako koszt uzyskania przychodu

Pytanie o możliwość zaliczenia kosiarki do kosztów uzyskania przychodu jest istotne z perspektywy optymalizacji podatkowej. Właściwe rozliczenie tego typu wydatków może przyczynić się do obniżenia podstawy opodatkowania i tym samym zmniejszenia obciążeń podatkowych przedsiębiorstwa.

Definicja kosztów uzyskania przychodu

Zgodnie z art. 22 ustawy o podatku dochodowym od osób fizycznych, koszty uzyskania przychodów stanowią wydatki poniesione w celu osiągnięcia przychodów, zachowania lub zabezpieczenia źródła przychodów. Ustawa podatkowa nie zawiera zamkniętego katalogu wydatków, co oznacza, że każdy przypadek wymaga indywidualnej analizy pod kątem spełnienia przesłanek określonych w przepisach.

Nieograniczoność zdarzeń gospodarczych sprawia, że prawodawca nie mógł przewidzieć wszystkich możliwych sytuacji, w których przedsiębiorcy ponoszą wydatki związane z prowadzeniem działalności. Szczególnie istotne jest rozróżnienie między wydatkami bezpośrednio związanymi z działalnością gospodarczą a tymi, które mają charakter pośredni. Związek pośredni z działalnością gospodarczą może być wystarczający do uznania wydatku za koszt uzyskania przychodu, pod warunkiem że można wykazać jego wpływ na osiąganie przychodów.

Wydatki na zagospodarowanie i pielęgnację zieleni

Inwestycje w zagospodarowanie terenów wokół siedziby firmy obejmują szeroki zakres działań, od nasadzenia trawników i krzewów po zakup sprzętu do ich utrzymania. Nasadzenie trawy, drzew, kwiatów czy krzewów stanowi inwestycję długoterminową, która przez lata będzie wpływać na wygląd firmy. Wydatki na zagospodarowanie terenów zielonych wokół firmy pozostają w związku z osiąganymi przychodami, nawet jeśli związek ten ma charakter pośredni.

Warto podkreślić, że nie da się jednoznacznie określić wielkości przychodów, które zostały osiągnięte dzięki estetycznemu wyglądowi otoczenia firmy. Szczególnie istotne jest to w przypadku firm, które często przyjmują gości biznesowych, organizują spotkania z klientami na swoim terenie lub prowadzą działalność w branżach, gdzie wizerunek ma kluczowe znaczenie. Ładne, estetycznie wyglądające wnętrze i otoczenie firmy znacząco wpływają na jej pozytywne postrzeganie przez potencjalnych i obecnych klientów.

Dobra fotka to nie luksus – to inwestycja! Jak wizerunek wpływa na Twoją głowę, biznes i klientów

Potwierdzenie w interpretacji podatkowej

Kosiarka stanowi niezbędne narzędzie do utrzymania estetycznego wyglądu trawników i terenów zielonych wokół firmy. Naczelnik Urzędu Skarbowego w Kętrzynie w interpretacji indywidualnej sygn. US.III/415-61/05 z dnia 23 stycznia 2006 roku potwierdził słuszność zakwalifikowania wydatków poniesionych na zakup kosiarki do kosztów uzyskania przychodu.

Celem zakupu urządzenia przez przedsiębiorcę była konieczność utrzymania estetycznego wyglądu terenu wokół wynajmowanego pawilonu. Organ podatkowy podzielił zdanie podatnika i potwierdził, że przedsiębiorca prawidłowo zakwalifikował wydatek poniesiony na kosiarkę do podatkowych kosztów firmowych. Jeśli więc siedziba firmy ma teren zielony wokół budynku, w celu utrzymania dobrego wizerunku firmy można zakupić kosiarkę, którą zaliczy się do kosztów uzyskania przychodów. Warto jednak pamiętać, że interpretacje podatkowe mają charakter indywidualny i dotyczą konkretnych przypadków.

Klasyfikacja kosiarki w KŚT

Właściwa klasyfikacja kosiarki w grupowaniu Klasyfikacji Środków Trwałych (KŚT) jest istotna dla celów ewidencyjnych i statystycznych. Kosiarka jako jedno z urządzeń do pielęgnacji trawników, terenów sportowych oraz parków została objęta grupowaniem PKWiU 28.30.40.0. Z tym grupowaniem powiązana jest grupa z KŚT o symbolu 592.

- PKWiU 28.30.40.0: obejmuje urządzenia do pielęgnacji trawników, terenów sportowych oraz parków.

- KŚT grupa 592: obejmuje maszyny oraz narzędzia pielęgnacyjne.

GUS wydaje pomocniczo tzw. informacje dotyczące standardów klasyfikacyjnych, jednak to na podatniku ciąży obowiązek odpowiedniego opisania stanu faktycznego i właściwej klasyfikacji. Właściwa klasyfikacja kosiarki w grupie 592 KŚT jest istotna nie tylko dla celów ewidencyjnych, ale także może mieć znaczenie przy kontrolach podatkowych oraz przy ustalaniu stawek amortyzacyjnych, ponieważ urządzenia w tej grupie podlegają jednolitym zasadom amortyzacji.

Zasady amortyzacji kosiarki w firmie

Sposób rozliczenia kosiarki w firmie zależy przede wszystkim od jej wartości początkowej oraz okresu planowanego użytkowania. Jeżeli kosiarka lub traktorek do koszenia trawy będzie użytkowany w firmie przez okres dłuższy niż 1 rok, to może zostać ujęty w ewidencji środków trwałych.

Wartość początkowa i metody rozliczenia

- W przypadku, kiedy wartość początkowa urządzenia nie przekracza 10 000 zł, dozwolona jest amortyzacja jednorazowa lub wydatek może stanowić bezpośredni koszt uzyskania przychodu.

- Przy wartości przewyższającej 10 000 zł, przedsiębiorca koniecznie musi dokonać amortyzacji takich urządzeń poprzez zastosowanie odpisów amortyzacyjnych.

Stawka amortyzacyjna i sezonowość

Dla kosiarek przewidziano 14% stawkę amortyzacyjną. Kosiarka jest urządzeniem wykorzystywanym sezonowo, głównie w okresie od wiosny do jesieni, kiedy trawa aktywnie rośnie i wymaga regularnego koszenia. W związku z tym, odpisy amortyzacyjne od kosiarki mogą być dokonywane wyłącznie w okresach jej faktycznego użytkowania do celów działalności gospodarczej. Odpisy amortyzacyjne mogą zostać zaliczone do kosztów uzyskania przychodów, ale tylko w miesiącach, w których kosiarka jest faktycznie wykorzystywana w działalności gospodarczej.

Metody obliczania odpisów amortyzacyjnych

Wysokość odpisów amortyzacyjnych można dokonywać na dwa sposoby:

- Podział rocznej kwoty odpisu amortyzacyjnego przez liczbę miesięcy w sezonie, kiedy kosiarka będzie użytkowana. Pierwsza metoda pozwala na szybszą amortyzację urządzenia, co może być korzystne z punktu widzenia optymalizacji podatkowej.

- Podział rocznej kwoty odpisu amortyzacyjnego przez 12 miesięcy w roku. Druga metoda daje możliwość wydłużenia okresu amortyzacji.

Niezależnie od wybranej metody, odpisy amortyzacyjne mogą być zaliczane do kosztów uzyskania przychodów wyłącznie w miesiącach faktycznego użytkowania kosiarki.

Przykład kalkulacji amortyzacji

Załóżmy, że przedsiębiorca kupił kosiarkę do firmy do koszenia trawy na terenie przylegającym do budynku. Urządzenie zostało wprowadzone do ewidencji środków trwałych. Wartość początkowa kosiarki wynosiła 12 000 zł. Kosiarka ma być wykorzystywana przez 4 miesiące w roku (np. lipiec, sierpień, wrzesień, październik).

Roczny odpis amortyzacyjny: 12 000 zł x 14% = 1 680 zł

Metoda 1 (podział przez miesiące użytkowania): 1 680 zł / 4 miesiące = 420 zł miesięcznie.

Metoda 2 (podział przez 12 miesięcy): 1 680 zł / 12 miesięcy = 140 zł miesięcznie.

W pierwszym przypadku przedsiębiorca ma prawo dokonać odpisów amortyzacyjnych za 4 miesiące (lipiec, sierpień, wrzesień, październik), które może zaliczyć do kosztów uzyskania przychodu w wysokości 4 x 420 zł = 1 680 zł w danym roku podatkowym. Przy drugiej metodzie roczny koszt wyniesie 4 x 140 zł = 560 zł w danym roku.

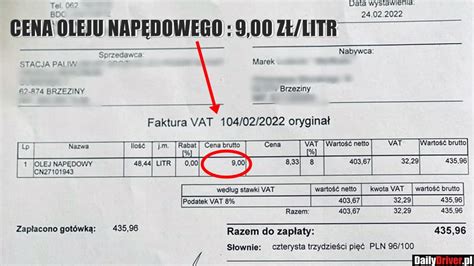

Odliczenie VAT od zakupu kosiarki i paliwa

Zakup kosiarki wykorzystywanej w działalności gospodarczej uprawnia do odliczenia podatku VAT zgodnie z ogólnymi zasadami określonymi w ustawie o VAT. Zgodnie z art. 86 ust. 1 ustawy o VAT, odliczenia podatku można dokonać w zakresie, w jakim towar lub usługa są wykorzystywane w prowadzonej działalności gospodarczej i działalności opodatkowanej.

Szczególnie istotne jest rozliczenie VAT od paliwa do kosiarki. Większość dostępnych na rynku kosiarek, aby mogła spełniać swoje zadanie, musi zostać zasilona paliwem. Przedsiębiorca, który kupuje paliwo do kosiarki wykorzystywanej w działalności gospodarczej, może odliczyć 100% podatku VAT z faktur dokumentujących zakup paliwa. Jest to możliwe pod warunkiem, że urządzenie jest wykorzystywane wyłącznie w działalności gospodarczej.

Dokumentacja i koszty eksploatacji

Właściwe udokumentowanie wykorzystania kosiarki w działalności gospodarczej jest kluczowe dla zachowania prawa do zaliczenia związanych z nią kosztów do kosztów uzyskania przychodu.

- Faktura zakupu kosiarki: Powinna zawierać wszystkie wymagane elementy faktury VAT.

- Ewidencja wykorzystania: Prowadzenie szczegółowej ewidencji wykorzystania kosiarki może być pomocne nie tylko przy rozliczeniach podatkowych, ale także przy planowaniu konserwacji i serwisu urządzenia.

- Dokumentacja kosztów eksploatacji: Powinna obejmować faktury za paliwo, oleje, części zamienne i usługi serwisowe. Koszty eksploatacji kosiarki mogą być zaliczane do kosztów uzyskania przychodu na bieżąco, w momencie ich poniesienia. Szczególną uwagę należy zwrócić na koszty paliwa, które często stanowią znaczącą część kosztów eksploatacji. Koszty serwisu i napraw powinny być dokumentowane fakturami VAT wystawionymi na firmę.