Prowadzenie działalności gospodarczej wiąże się z szeregiem wydatków, a niektóre z nich, takie jak zakup komputera, mebli czy akcesoriów biurowych, mogą trafić do ewidencji środków trwałych. Przedsiębiorcy prowadzący Podatkową Księgę Przychodów i Rozchodów (PKPiR) oraz wykorzystujący w działalności gospodarczej środki trwałe, są zobowiązani do prowadzenia ich ewidencji. Obowiązek ten dotyczy zarówno podmiotów rozliczających się na podstawie PKPiR, jak i ryczałtowców.

Zgodnie z ustawą o podatku dochodowym od osób fizycznych (PIT) oraz rozporządzeniem Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, środki trwałe przyjęte do używania w działalności gospodarczej, wprowadza się do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Zapisów dotyczących środków trwałych dokonuje się w ewidencji najpóźniej w miesiącu przekazania ich do używania. Późniejszy termin wprowadzenia uznaje się za ujawnienie środka trwałego.

Definicja środków trwałych

Definicja środka trwałego znajduje się w kilku aktach prawnych, m.in. w ustawie o PIT, ustawie o podatku dochodowym od osób prawnych (CIT) oraz ustawie o rachunkowości.

Definicja według ustawy o PIT

Zgodnie z art. 22a ust. 1 ustawy o PIT, środkami trwałymi są stanowiące własność lub współwłasność podatnika, nabyte lub wytworzone we własnym zakresie, kompletne i zdatne do użytku w dniu przyjęcia do używania:

- budowle,

- budynki oraz lokale będące odrębną własnością,

- maszyny, urządzenia, środki transportu oraz inne przedmioty.

Ponadto przewidywany okres ich używania powinien być dłuższy niż rok. Muszą być także wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy określonej w art. 23a pkt 1 ustawy o PIT.

Warto zwrócić uwagę, iż w definicji środków trwałych w ustawie o PIT nie ma określenia wartości środka trwałego. Ustawodawca wyszczególnił określenie wartości środka trwałego w kolejnych przepisach.

Definicja według ustawy o rachunkowości

Zgodnie z art. 3 ust. 1 pkt 15 ustawy z dnia 29 września 1994 r. o rachunkowości, do środków trwałych nie zalicza się takich aktywów, które zostały nabyte w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu wartości tych aktywów lub uzyskania z nich innych pożytków, w tym również z transakcji handlowej.

Ustawowa definicja środków trwałych zawiera w sobie pojęcie aktywów, które określa art. 3 ust. 1 pkt 12 ustawy o rachunkowości. Warunek pierwszy przesądza o tym, że zasób majątkowy jest kontrolowany przez jednostkę gospodarczą wtedy, kiedy jest ona uprawniona do uzyskiwania przyszłych korzyści ekonomicznych powstających za przyczyną danego składnika majątkowego i ponadto jest w stanie ograniczyć dostęp do tych korzyści osobom trzecim. Z punktu widzenia prawa bilansowego sprawowanie kontroli nad określonym zasobem majątkowym nie jest równoznaczne z posiadaniem prawa własności do niego. Przykładem mogą być zasoby majątkowe używane przez jednostkę na podstawie umów najmu, dzierżawy czy leasingu.

Drugim, kluczowym kryterium uznania danego zasobu majątkowego za składnik aktywów jest możliwość wiarygodnego określenia jego wartości. Aby dokonana wycena była wiarygodna, należy przestrzegać zasad takich jak wierne odzwierciedlenie transakcji i zdarzeń, zapewnienie bezstronności i kompletności danych, stosowanie przewagi treści ekonomicznej nad formą prawną oraz przestrzeganie zasady ostrożnej wyceny.

Trzecim kluczowym kryterium jest to, że zasób majątkowy powstał w wyniku zdarzeń przeszłych. Czwartym warunkiem jest uzyskiwanie w przyszłości korzyści ekonomicznych. Odczytując ustawową definicję środków trwałych, należy także zwrócić uwagę na fakt, że każdy środek trwały musi spełniać warunki uznania za składnik rzeczowych aktywów trwałych bądź stanowić element majątku zrównany z rzeczowymi aktywami trwałymi (np. prawo wieczystego użytkowania gruntów).

Ustawa o rachunkowości nie podaje w definicji środków trwałych żadnych progów wartościowych. Nie oznacza to jednak, że jednostka powinna ujmować jako środki trwałe wszystkie składniki majątkowe spełniające kryteria tej definicji. Wskazują na to dwa dalsze przepisy ustawy: art. 4 ust. 4 (uproszczenia) i art. 8 ust. 1 (stosowanie zasad rachunkowości). Opierając się na tych przepisach, jednostki przyjmują zazwyczaj określony wartościowo próg (opisując go w polityce rachunkowości), poniżej którego dany zasób majątkowy - pomimo tego, że spełnia wszystkie warunki ustawowej definicji środków trwałych - w momencie oddania go do używania jest odpisywany w ciężar kosztów zużycia materiałów.

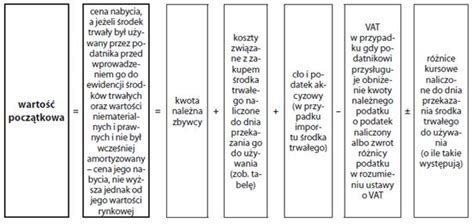

Wartość początkowa środków trwałych

Aby zakupiony składnik majątku wprowadzić do ewidencji środków trwałych oraz poddać amortyzacji, konieczne jest ustalenie jego wartości początkowej. Wartość początkowa określana jest w oparciu o przepisy art. 22g ust. 1 ustawy o PIT.

- Cena nabycia: Kwota należna zbywcy, powiększona o koszty związane z zakupem naliczone do dnia przekazania środka trwałego do używania (np. transport, załadunek, ubezpieczenie, montaż, opłaty notarialne, odsetki, prowizje) oraz pomniejszona o podatek od towarów i usług (VAT), z wyjątkiem przypadków, gdy VAT nie stanowi podatku naliczonego lub podatnikowi nie przysługuje obniżenie kwoty należnego podatku o podatek naliczony albo zwrot różnicy podatku. W przypadku importu cena nabycia zawiera cło i podatek akcyzowy od przywozu składników majątku.

- Koszt wytworzenia: Wartość, w cenie nabycia, zużytych do wytworzenia środków trwałych rzeczowych składników majątku i wykorzystanych usług obcych, kosztów wynagrodzeń za prace wraz z pochodnymi i innych kosztów dających się zaliczyć do wartości wytworzonych środków trwałych. Do kosztu wytworzenia nie zalicza się kosztów ogólnych zarządu, kosztów sprzedaży oraz pozostałych kosztów operacyjnych i kosztów finansowych, z wyłączeniem odsetek i prowizji naliczonych do dnia przekazania środka trwałego do używania.

Cenę nabycia lub koszt wytworzenia koryguje się o różnice kursowe, naliczone do dnia przekazania do używania środka trwałego.

W przypadku nabycia środka trwałego w drodze spadku, darowizny lub w inny nieodpłatny sposób, najczęściej nie jest możliwe określenie wartości początkowej. W takich sytuacjach stosowane są tzw. metody odtworzeniowe, które polegają na określeniu kosztów, jakie obecnie musiałyby być poniesione na wytworzenie składnika majątku, z uwzględnieniem dyskonta wartości z tytułu ich dotychczasowego zużycia.

| Element | Cena nabycia | Koszt wytworzenia |

|---|---|---|

| Kwota należna zbywcy | ✓ | |

| Koszty transportu, załadunku, wyładunku | ✓ | |

| Ubezpieczenie w drodze | ✓ | |

| Montaż, instalacja, uruchomienie | ✓ | |

| Opłaty notarialne, skarbowe, inne | ✓ | |

| Odsetki, prowizje (do dnia przekazania do używania) | ✓ | ✓ |

| Podatek VAT (niepodlegający odliczeniu) | ✓ | |

| Cło i podatek akcyzowy (przy imporcie) | ✓ | |

| Wynagrodzenie za pracę pracowników | ✓ | |

| Koszty nabycia składników | ✓ | |

| Koszty usług obcych | ✓ | |

| Koszty ogólne zarządu | ❌ | ❌ |

| Koszty sprzedaży | ❌ | ❌ |

| Pozostałe koszty operacyjne i finansowe | ❌ | ❌ |

Ewidencja środków trwałych w PKPiR

Co ważne, wydatków na zakup/wytworzenie we własnym zakresie środków trwałych nie ujmuje się bezpośrednio w PKPiR. Oznacza to, że nie wpisuje się ich wartości do żadnej kolumny podatkowej księgi. Wydatki na zakup/wytworzenie we własnym zakresie środków trwałych są rozliczane poprzez dokonywane odpisy amortyzacyjne.

Zatem do kosztów uzyskania przychodów, a więc do PKPiR, trafiają dopiero odpisy amortyzacyjne dokonywane od wartości początkowej środka trwałego. Ujmuje się je w kolumnie 13 PKPiR „Pozostałe wydatki”. Odpisy amortyzacyjne mogą być ewidencjonowane w księdze podatkowej w oparciu o prowadzoną przez podatnika ewidencję środków trwałych oraz wartości niematerialnych i prawnych, co oznacza, że przedsiębiorca nie musi sporządzać dodatkowych dowodów potwierdzających fakt dokonania poszczególnych odpisów amortyzacyjnych.

Zapisów dotyczących środków trwałych oraz wartości niematerialnych i prawnych dokonuje się w ewidencji najpóźniej w miesiącu, w którym zostały przekazane do użytkowania.

Ewidencja środków trwałych nie ma określonego wzoru, co oznacza, że tę rolę może pełnić nawet odręcznie prowadzony dokument, pod warunkiem jednak, że będzie zawierać co najmniej następujące informacje:

- liczbę porządkową,

- datę nabycia,

- datę przyjęcia do używania,

- określenie dokumentu stwierdzającego nabycie,

- określenie środka trwałego lub wartości niematerialnej i prawnej,

- symbol Klasyfikacji Środków Trwałych (KŚT),

- wartość początkową,

- stawkę amortyzacyjną,

- kwotę odpisu amortyzacyjnego za dany rok podatkowy i narastająco za okres dokonywania tych odpisów, w tym także, gdy składnik majątku był kiedykolwiek wprowadzony do ewidencji (wykazu), a następnie z niej wykreślony i ponownie wprowadzony,

- zaktualizowaną wartość początkową,

- zaktualizowaną kwotę odpisów amortyzacyjnych,

- wartość ulepszenia zwiększającą wartość początkową,

- datę likwidacji oraz jej przyczynę albo datę zbycia.

W przypadku pozyskania środka trwałego o niskiej wartości, tj. nieprzekraczającej ustawowych 10 000 zł netto (w przypadku vatowców) lub brutto (w przypadku podatników zwolnionych z VAT), przepisy podatkowe pozwalają na bezpośrednie zaliczenie ich w koszty. Składniki majątku o wartości początkowej nieprzekraczającej 10 000 zł podatnik może ująć bezpośrednio w kosztach uzyskania przychodów, bez konieczności wprowadzania ich do ewidencji środków trwałych oraz dokonywania odpisów amortyzacyjnych.

Metody amortyzacji

Przedsiębiorcy prowadzący PKPiR mogą stosować różne metody amortyzacji środków trwałych, o ile są one przewidziane w ustawie o PIT.

- Amortyzacja liniowa: Najczęściej stosowana, polega na równomiernym rozłożeniu wartości początkowej środka trwałego na kolejne okresy.

- Amortyzacja degresywna: Odpisy amortyzacyjne są wyższe w pierwszych latach użytkowania.

- Amortyzacja jednorazowa: Możliwa np. w ramach pomocy de minimis dla środków trwałych zaliczonych do grupy 3-8 Klasyfikacji Środków Trwałych z wyłączeniem samochodów osobowych.

Termin rozpoczęcia amortyzacji środka trwałego następuje od pierwszego miesiąca następującego po miesiącu, w którym ten środek lub wartość wprowadzono do ewidencji środków trwałych.

Przykład: Pani Małgorzata nabyła w styczniu 2025 roku maszynę produkcyjną. Z dniem 15 marca 2025 roku planuje ją wnieść do środków trwałych firmy. Pani Małgorzata amortyzować będzie maszynę za pomocą metody amortyzacji degresywnej przez 5 lat.

Ulepszenie i trwałe odłączenie części środka trwałego

Ulepszenie środka trwałego

W przypadku ulepszenia środka trwałego jego wartość początkową powiększa się o sumę kosztów poniesionych na jego ulepszenie, w tym także na kupno elementów składowych lub peryferyjnych, których jednostkowa cena nabycia przekracza 10 000 zł. Środki trwałe uważa się za udoskonalone (ulepszone), gdy suma kosztów poniesionych na ich udoskonalenie (rozbudowę, rekonstrukcję lub adaptację) w danym roku podatkowym przekracza 10 000 zł. Należy również pamiętać, że wydatki te muszą powodować wzrost wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania. Zmiany wartości w ewidencji dokonuje się od miesiąca następującego po miesiącu, w którym ulepszenie zostało wykonane.

Trwałe odłączenie części składowej od środka trwałego

W razie trwałego oddzielenia od danego środka trwałego elementu składowego lub części peryferyjnej, wartość początkową tego środka zmniejsza się o różnicę między ceną nabycia oddzielonego składnika a przypadającą na nią, w okresie dotychczasowym, sumą odpisów amortyzacyjnych. Amortyzacji, według nowej wartości początkowej, dokonuje się od następnego miesiąca po odłączeniu. Trwałe odłączenie będzie zawsze wtedy, gdy odłączona część składała się na konstrukcję środka trwałego bądź służyła jako element niezbędny do możliwości pełnego korzystania z danego urządzenia.

Sprzedaż środka trwałego

📜 Schemat księgowania - sprzedaż środka trwałego - konta teowe

W działalności gospodarczej bardzo często zdarza się, że przedsiębiorca musi sprzedać środek trwały. Sprzedaż środka trwałego może być udokumentowana za pomocą faktury VAT, faktury VAT-Marża lub poprzez wprowadzenie informacji o sprzedaży w systemie księgowym, jeśli faktura została wystawiona poza nim.

Podatnik rozliczający się na podstawie PKPiR, sprzedaż środka trwałego powinien wykazać w kolumnie 10 „Pozostałe przychody”. Natomiast w przypadku wystawienia faktury poprzez zakładkę „Sprzedaż ➡ Faktury” w niektórych systemach, system automatycznie dokonuje księgowania w kolumnie 9 „Wartość sprzedanych towarów i usług”. W takiej sytuacji, na podstawie wystawionej faktury sprzedaży należy wystornować przychód z kolumny 9 oraz zaksięgować go ponownie w kolumnie 10.

Co do zasady, jeśli środek trwały nie został całkowicie zamortyzowany w działalności i został sprzedany, to niezamortyzowana wartość będzie stanowiła jednorazowy koszt w KPiR w dacie jego sprzedaży. Część niezamortyzowaną należy wyliczyć samodzielnie, będzie to wartość stanowiąca różnicę pomiędzy wartością początkową środka trwałego a wartością dotychczasowych odpisów amortyzacyjnych.

W niektórych przypadkach może zaistnieć dodatkowo konieczność wykazania korekty podatku VAT przy sprzedaży środka trwałego. Na przykład, jeśli sprzedaż pojazdu jest opodatkowana stawką 23% VAT, może wystąpić prawo do odliczenia tej części podatku VAT, która nie została odliczona w momencie zakupu pojazdu. Dokonanie korekty jest możliwe, jeżeli sprzedaż nastąpi w tzw. okresie korekty, który dla środków trwałych o wartości początkowej powyżej 15 000 zł wynosi 5 lat, a dla nieruchomości 10 lat.

Ciągnik rolniczy jako środek trwały w PKPiR

Maszyny oraz urządzenia wykorzystywane na potrzeby prowadzonej działalności gospodarczej stanowią środki trwałe. Nie ma przeszkód, aby w tej kategorii znalazł się również ciągnik rolniczy. Ciągniki zaliczane są do rodzaju 746 „Ciągniki” w Klasyfikacji Środków Trwałych (KŚT). Zgodnie z objaśnieniami do KŚT rodzaj 746 obejmuje ciągniki, w tym ciągniki samochodowe (siodłowe i balastowe) oraz ciągniki rolnicze.

Ciągnik rolniczy a podatek VAT

W zakresie wydatków związanych z pojazdami i możliwości odliczenia podatku naliczonego należy pamiętać o ograniczeniu wynikającym z art. 86a ust. 1 ustawy o VAT, które dotyczy wydatków związanych z pojazdami samochodowymi.

Zgodnie z art. 2 pkt 34 ustawy o VAT przez pojazdy samochodowe rozumie się pojazdy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony. W myśl art. 2 pkt 33 ustawy z dnia 20 czerwca 1997 roku - Prawo o ruchu drogowym przez pojazd samochodowy rozumie się pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h. Określenie to nie obejmuje ciągnika rolniczego.

Natomiast stosownie do art. 2 pkt 44 Prawa o ruchu drogowym, ciągnikiem rolniczym jest pojazd silnikowy, którego konstrukcja umożliwia rozwijanie prędkości nie mniejszej niż 6 km/h, skonstruowany do używania łącznie ze sprzętem do prac rolnych, leśnych lub ogrodniczych. Ciągnik taki może być również przystosowany do ciągnięcia przyczep oraz do prac ziemnych.

W konsekwencji, ograniczenia prawa do odliczenia podatku naliczonego wynikające z art. 86a ust. 1 pkt 1 ustawy o VAT dotyczą wyłącznie wydatków związanych z pojazdami samochodowymi. W przypadku pojazdów innych niż pojazdy samochodowe, które nie spełniają definicji zawartej w art. 2 pkt 34 ustawy o VAT, podatnik ma prawo do 100% odliczenia podatku naliczonego. Dotyczy to zarówno nabycia, leasingu, jak i wydatków eksploatacyjnych związanych z ciągnikiem rolniczym. Naturalnie, aby prawo do odliczenia znalazło zastosowanie, musi wystąpić elementarna przesłanka wynikająca z art. 86 ust. 1 ustawy o VAT, czyli związek wydatku z opodatkowaną pozarolniczą działalnością gospodarczą.

Przykład: W przypadku wydatków związanych z ciągnikiem rolniczym stanowiącym środek trwały w firmie, czynny podatnik VAT ma prawo do pełnego odliczenia podatku naliczonego.

Ciągnik rolniczy a podatek PIT

Również przepisy ustawy o PIT zawierają ograniczenia w zaliczeniu wydatków do kosztów uzyskania przychodów, jednak dotyczą one samochodów osobowych. Ograniczenia te obejmują odpisy z tytułu zużycia samochodu osobowego (art. 23 ust. 1 pkt 4 lit. a ustawy o PIT) oraz opłaty wynikające z umowy leasingu, najmu, dzierżawy lub innej umowy o podobnym charakterze (art. 23 ust. 1 pkt 47a ustawy o PIT).

Natomiast w myśl definicji zawartej w art. 5a pkt 20 ustawy o PIT, samochód osobowy oznacza pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z pewnymi wyjątkami.

W konsekwencji, również na gruncie podatku PIT ciągnik rolniczy nie jest samochodem osobowym, a zatem ograniczenia w zaliczaniu wydatków (w tym wydatków eksploatacyjnych) do kosztów wynikające z art. 23 ust. 1 ustawy o PIT nie obejmują ciągników rolniczych.

Dla środków trwałych z rodzaju 746 (ciągniki) przewidziana jest 14% roczna stawka amortyzacyjna. Ograniczenia w ujmowaniu kosztów odpisów amortyzacyjnych, rat leasingowych oraz wydatków eksploatacyjnych przewidziane w art. 23 ust. 1 ustawy o PIT nie obejmują ciągników rolniczych.

Ciągnik rolniczy stanowiący środek trwały daje przedsiębiorcy prawo do pełnego ujmowania wydatków z nim związanych w kosztach uzyskania przychodów oraz do 100% odliczania podatku naliczonego w związku z poniesionymi wydatkami.