Naturalną koleją rzeczy jest, że wykorzystywane w działalności maszyny, urządzenia czy środki transportu, kwalifikowane do środków trwałych, z biegiem czasu ulegają zużyciu lub zniszczeniu. Nie mogą one jednak bez śladu zniknąć z ewidencji księgowej. Proces wycofania składnika majątku z firmy wymaga odpowiedniego udokumentowania, czemu służy protokół likwidacji oraz dowód wewnętrzny LT.

Czym jest likwidacja środka trwałego?

Likwidacja środka trwałego polega na wycofaniu go z użytkowania i usunięciu z majątku firmy. Proces ten dokonywany jest zazwyczaj ze względu na:

- uszkodzenie lub zniszczenie sprzętu;

- naturalne zużycie techniczne;

- zbyt wysokie koszty eksploatacji;

- zestarzenie technologiczne;

- zmianę rodzaju prowadzonej działalności gospodarczej.

Należy rozróżnić postawienie środka trwałego w stan likwidacji od jego fizycznej likwidacji. Postawienie w stan likwidacji oznacza podjęcie udokumentowanej decyzji o wycofaniu składnika z użytkowania i zaprzestanie jego ujmowania w ewidencji bilansowej. Fizyczna likwidacja natomiast to konkretne czynności, takie jak demontaż, zezłomowanie lub utylizacja.

Dokumentacja procesu likwidacji

Każda likwidacja musi zostać poprawnie udokumentowana, aby pozwolić na ujęcie nieumorzonej wartości środka trwałego w kosztach podatkowych. Kluczowe dokumenty to:

- Decyzja o likwidacji: pisemna decyzja kierownika jednostki lub protokół komisji likwidacyjnej.

- Dowód wewnętrzny LT (likwidacja środka trwałego): potwierdza postawienie środka w stan likwidacji i stanowi podstawę do wyksięgowania go z ewidencji bilansowej.

- Protokół likwidacji: potwierdza zakończenie procesu fizycznej likwidacji.

Elementy protokołu likwidacji

Protokół likwidacji środka trwałego powinien zawierać:

- miejsce i datę sporządzenia;

- numer kolejny dokumentu;

- imiona i nazwiska osób sporządzających i uczestniczących w likwidacji;

- nazwę oraz numer inwentarzowy likwidowanego środka trwałego;

- sposób likwidacji (np. demontaż, zezłomowanie, utylizacja);

- podpisy osób uczestniczących;

- załączniki (np. potwierdzenie przyjęcia do utylizacji wystawione przez firmę zewnętrzną).

Skutki księgowe i podatkowe

Z chwilą rozchodu środka trwałego następuje zakończenie jego amortyzacji i kasacja numeru inwentarzowego. Jeżeli środek nie został w pełni zamortyzowany, jego nieumorzoną wartość odnosi się w ciężar pozostałych kosztów operacyjnych.

Ewidencja pozabilansowa

Do momentu fizycznej likwidacji, środek trwały postawiony w stan likwidacji ujmuje się w ewidencji pozabilansowej (konto 09-1 „Środki trwałe w likwidacji”). Z chwilą fizycznego zlikwidowania składnika, jego wartość jest wyksięgowywana z tego konta.

Kwestia podatku VAT

Co istotne, zniszczone środki trwałe nie wymagają korekty kwoty podatku naliczonego. Podatnik może również odliczyć VAT od wydatków poniesionych bezpośrednio w związku z procesem likwidacji (np. kosztów utylizacji), o ile środek był związany z działalnością opodatkowaną.

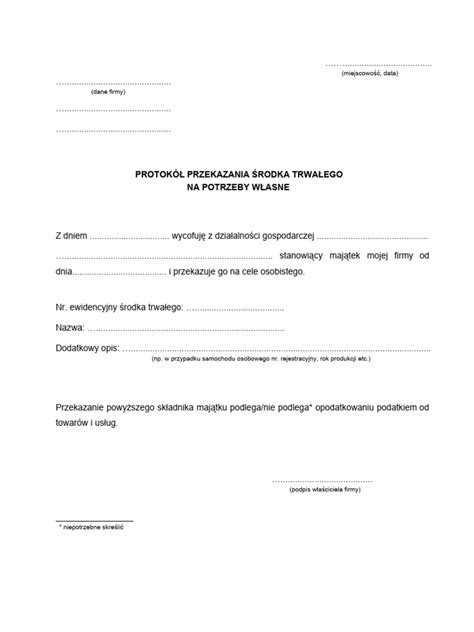

Uwaga: Straty w środkach trwałych można uznać za koszt uzyskania przychodu, o ile nie powstały z winy podatnika lub wskutek nieprzestrzegania przez niego przepisów. Likwidacja nie zawsze musi oznaczać fizyczne unicestwienie - może obejmować również sprzedaż lub przekazanie na cele prywatne przedsiębiorcy.

tags: #likwidacja #srodka #trwalego #zamiatarka