Artykuł ten szczegółowo analizuje możliwości zwolnienia z podatku VAT oraz kwestie związane z podatkiem od czynności cywilnoprawnych (PCC) przy sprzedaży ciągnika rolniczego przez podmioty, które nie są czynnymi podatnikami VAT w pełnym zakresie lub są z niego zwolnione.

Zwolnienie z podatku VAT przy sprzedaży ciągnika rolniczego

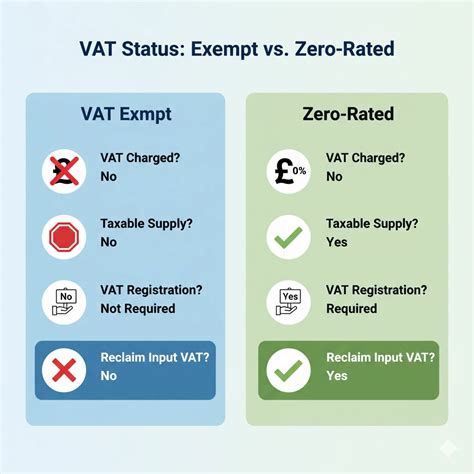

Sprzedaż ciągnika rolniczego, jako dostawa towarów, co do zasady podlega opodatkowaniu podatkiem od towarów i usług (VAT). Istnieją jednak sytuacje, w których taka transakcja może korzystać ze zwolnienia z tego podatku.

Sprzedaż przez podmiot zwolniony z VAT na podstawie limitu obrotu (art. 113 ustawy o VAT)

Dyrektor Krajowej Informacji Skarbowej uznał, że sprzedaż ciągnika rolniczego może korzystać ze zwolnienia z podatku VAT na podstawie art. 113 ust. 1 ustawy o VAT, jeżeli wartość sprzedaży nie przekroczy 200 000 zł, lub na podstawie art. 113 ust. 2 pkt 3 ustawy o VAT, jeżeli wartość sprzedaży przekroczy 200 000 zł.

Interpretacja ta dotyczyła klienta, który w przeszłości był czynnym podatnikiem VAT z tytułu prowadzonej działalności gospodarczej oraz gospodarstwa rolnego. W grudniu 2012 roku zakupił ciągnik rolniczy, od którego odliczył podatek VAT. W grudniu 2018 roku zamknął działalność gospodarczą, ale pozostał czynnym podatnikiem VAT z tytułu prowadzonego gospodarstwa rolnego. W kwietniu 2021 roku powrócił do zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 3 ustawy o VAT (jako rolnik ryczałtowy). Planując sprzedaż ciągnika w 2023 roku, zapytał o możliwość zwolnienia z VAT.

Dla pytającego oznacza to, że sprzedaż ciągnika rolniczego może zostać dokonana bez konieczności naliczenia podatku VAT, o ile spełnione są warunki określone w art. 113 ustawy o VAT. Organy administracji skarbowej, w przypadku sprzedaży środków trwałych przez rolnika korzystającego ze zwolnienia z VAT, powinny dokładnie sprawdzić wartość sprzedaży i zastosować odpowiedni przepis dotyczący zwolnienia z VAT.

Źródło: Interpretacja indywidualna z dnia 11 lipca 2023 r., Dyrektor Krajowej Informacji Skarbowej, sygn. 0113-KDIPT1-3.4012.346.2025.1.MWJ.

Zwolnienie z VAT a brak prawa do odliczenia podatku (art. 43 ust. 1 pkt 2 ustawy o VAT)

Zgodnie z art. 43 ust. 1 pkt 2 ustawy o VAT, zwalnia się od podatku dostawę towarów wykorzystywanych wyłącznie na cele działalności zwolnionej od podatku, jeżeli z tytułu nabycia, importu lub wytworzenia tych towarów nie przysługiwało dokonującemu ich dostawy prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego.

Aby zastosować to zwolnienie, muszą być spełnione łącznie dwa warunki:

- towary od momentu ich nabycia do momentu ich zbycia musiały służyć wyłącznie działalności zwolnionej, w żadnym momencie ich posiadania nie można było zmienić ich przeznaczenia oraz sposobu wykorzystywania;

- przy nabyciu (imporcie, wytworzeniu) tych towarów nie przysługiwało dokonującemu ich dostawy prawo do obniżenia podatku należnego o kwotę podatku naliczonego.

Niespełnienie choćby jednego z powyższych warunków uniemożliwia zastosowanie zwolnienia z VAT.

Kiedy zwolnienie z art. 43 ust. 1 pkt 2 nie ma zastosowania?

Praktyka interpretacyjna pokazuje, że zwolnienie to nie zawsze ma zastosowanie, nawet jeśli podatnik nie odliczył VAT. Kluczowe jest, dlaczego prawo do odliczenia VAT nie przysługiwało.

- Nabycie w spadku: Rolniczka, która odziedziczyła ciągnik w spadku po ojcu i wykorzystywała go do działalności rolniczej, planując jego sprzedaż, złożyła wniosek o interpretację, czy może skorzystać ze zwolnienia z art. 43 ust. 1 pkt 2. Dyrektor KIS uznał jej stanowisko za nieprawidłowe. Nabycie w spadku nie jest bowiem czynnością opodatkowaną VAT, a zatem nie można mówić o „braku prawa do odliczenia” w rozumieniu przepisu. Brak odliczenia podatku w poprzedniej fazie obrotu musi wynikać z ograniczeń lub zakazów przewidzianych przepisami (np. związek ze sprzedażą zwolnioną), a nie z faktu, że dana czynność w ogóle nie podlegała opodatkowaniu. W konsekwencji, planowana sprzedaż ciągnika będzie opodatkowana VAT.

Źródło: Interpretacja indywidualna z 21 maja 2025 r., sygn. 0113-KDIPT1-3.4012.346.2025.1.MWJ. - Zmiana statusu rolnika i przeznaczenia ciągnika: Rolnik zakupił ciągnik w lutym 2003 roku jako rolnik ryczałtowy (status zwolniony z VAT na podstawie art. 43 ust. 1 pkt 3). Od kwietnia 2007 roku zarejestrował się jako czynny podatnik VAT i wykorzystywał ciągnik do działalności opodatkowanej. Kiedy planował sprzedaż ciągnika, Dyrektor Izby Skarbowej w Poznaniu (interpretacja z 5 listopada 2014 roku nr ILPP4/443-384/14-4/ISN) stwierdził, że nie zostaną spełnione warunki do zastosowania zwolnienia z art. 43 ust. 1 pkt 2. Ciągnik nie był bowiem wykorzystywany wyłącznie na cele działalności zwolnionej od podatku. Zatem przy sprzedaży ciągnika Rolnik będzie musiał naliczyć i odprowadzić podatek VAT.

Podatek od Czynności Cywilnoprawnych (PCC) przy sprzedaży ciągnika

Sprzedaż ciągnika rolniczego, podobnie jak inne czynności cywilnoprawne, podlega ogólnym zasadom opodatkowania PCC. Ustawodawca przewidział jednak wiele wyłączeń z tego opodatkowania.

Kiedy nabywca nie zapłaci PCC?

Zgodnie z art. 2 pkt 4 ustawy o PCC, nie podlegają opodatkowaniu PCC czynności cywilnoprawne, inne niż umowa spółki i jej zmiany, jeżeli przynajmniej jedna ze stron jest:

- zwolniona z VAT z tytułu dokonania tej czynności,

- czynnością podlegającą opodatkowaniu VAT.

Kluczowe jest, że o wyłączeniu z opodatkowania PCC decyduje fakt, czy dana czynność (ta konkretna sprzedaż) jest opodatkowana VAT lub przynajmniej jedna ze stron tej czynności jest z tego podatku zwolniona. Nie decyduje ogólny status podatnika VAT.

Warto zwrócić uwagę na fragment interpretacji indywidualnej wydanej przez Dyrektora Krajowej Informacji Skarbowej z 21 marca 2023 roku o sygn. 0111-KDIB2-3.4014.28.2023.2.JKU:

„[…] Z treści ww. art. 2 pkt 4 ustawy o podatku od czynności cywilnoprawnych wynika, że o wyłączeniu z opodatkowania podatkiem od czynności cywilnoprawnych nie decyduje okoliczność, że strony tej umowy posiadają generalnie status podatnika podatku od towarów i usług, lecz wyłącznie fakt, że dana czynność (ta konkretna) jest opodatkowana podatkiem od towarów i usług lub przynajmniej jedna ze stron tej czynności jest z tego podatku zwolniona. […]”

Zwolnienie z PCC dla rolników ryczałtowych - ważne rozróżnienie:

W przypadku sprzedaży ciągników rolniczych przez rolników ryczałtowych, którzy korzystają ze zwolnienia z VAT na mocy art. 43 ust. 1 pkt 3 ustawy o VAT (dotyczącego dostawy produktów rolnych i świadczenia usług rolniczych), sytuacja jest złożona. Pierwotnie interpretowano, że sprzedaż maszyn rolniczych przez rolników ryczałtowych może nie podlegać PCC, ponieważ jest to "czynność o charakterze zwolnionym".

Jednak nowsze stanowisko Dyrektora Krajowej Informacji Skarbowej (w kontekście zakupu ciągnika od rolnika ryczałtowego przez spółkę z o.o.) wskazuje, że zwolnienie z art. 43 ust. 1 pkt 3 ustawy o VAT dotyczy dostawy produktów rolnych oraz świadczenia usług rolniczych przez rolnika ryczałtowego. Oznacza to, że sprzedaż środków trwałych, takich jak ciągnik rolniczy, przez rolnika ryczałtowego nie jest objęta tym konkretnym zwolnieniem z VAT. W takiej sytuacji, jeśli nie ma zastosowania inne zwolnienie z VAT (np. z art. 113 ustawy o VAT dla małych podatników, jeśli rolnik ryczałtowy spełnia jego warunki jako podatnik VAT zwolniony podmiotowo), sprzedaż ciągnika przez rolnika ryczałtowego mogłaby być opodatkowana VAT, a wtedy PCC byłoby wyłączone. Jeśli zaś taka sprzedaż w ogóle nie podlega VAT (np. jako element majątku prywatnego, a rolnik nie działał w ramach działalności gospodarczej przy sprzedaży), to wówczas PCC by obowiązywało. Jest to istotna zmiana w interpretacji, wymagająca dokładnej analizy każdego przypadku.

Przykłady zastosowania i wyłączeń PCC

- Przykład 1: Nabywca będący czynnym podatnikiem VAT nabył używany ciągnik rolniczy, przeznaczył go w 100% na działalność zwolnioną z VAT i nie odliczył VAT. Wystawił fakturę ze stawką "zw.".

Rolnik, który nabył ciągnik, wykorzystywał go do działalności zwolnionej z VAT. Sprzedając go innemu rolnikowi, wystawił fakturę ze stawką "zw." (zwolnioną z VAT). W tym wypadku nabywca nie będzie zobowiązany do zapłaty podatku PCC, ponieważ sprzedaż jest czynnością podlegającą ustawie o VAT (zwolnioną z VAT).

- Przykład 2: Nabywca, będący podatnikiem zwolnionym podmiotowo z VAT, nabył używany ciągnik od rolnika ryczałtowego. Rolnik wystawił umowę sprzedaży (bez faktury).

Jeżeli sprzedający (rolnik ryczałtowy) był zwolniony z VAT z tytułu tej transakcji (np. na podstawie art. 113 ust. 1 lub jeśli sprzedaż nie była w ogóle objęta VAT), a ciągnik był wykorzystywany wyłącznie w działalności rolniczej zwolnionej, nabywca nie będzie zobowiązany do zapłaty podatku PCC. Kluczowe jest, czy transakcja w ogóle podlegała pod ustawę o VAT i była z niej zwolniona.

Fragment interpretacji indywidualnej (sygn. 0111-KDIB2-3.4014.28.2023.2.JKU) dotyczący zakupu ciągnika rolniczego od rolnika ryczałtowego: Jeżeli sprzedający z tytułu omawianej transakcji był zwolniony z podatku od towarów i usług, to transakcja nabycia ciągnika rolniczego od rolnika ryczałtowego nie podlegała opodatkowaniu podatkiem od czynności cywilnoprawnych (czynność ta była wyłączona na podstawie art. 2 pkt 4 ustawy o podatku od czynności cywilnoprawnych z opodatkowania podatkiem od czynności cywilnoprawnych).

- Przykład 3: Osoba fizyczna niebędąca rolnikiem i nieprowadząca działalności nabyła w spadku ciągnik i sprzedała go rolnikowi nieposiadającemu statusu ryczałtowego.

W tej sytuacji sprzedaż przez osobę fizyczną, która nie jest podatnikiem VAT (i nie działa w ramach działalności gospodarczej), nie będzie podlegała opodatkowaniu VAT ani zwolnieniu z VAT. Ponieważ transakcja nie jest objęta ustawą o VAT, nabywca będzie zobowiązany do złożenia deklaracji PCC-3 oraz opłacenia podatku PCC.

Konsekwencje dla czynnych podatników VAT przy sprzedaży ciągnika

W przypadku czynnego podatnika VAT, który kupił ciągnik rolniczy i odliczył podatek naliczony (lub miał takie prawo), sprzedaż ciągnika musi być udokumentowana fakturą VAT. Nie ma znaczenia, czy klient preferuje umowę sprzedaży, ponieważ z punktu widzenia VAT istotny jest aspekt ekonomiczny władania rzeczą dla celów sprzedaży opodatkowanej. Fakt, czy podatnik faktycznie skorzystał z prawa do odliczenia VAT, czy nie, nie ma znaczenia w kontekście obowiązku wystawienia faktury i naliczenia VAT przy sprzedaży, jeśli miał takie prawo przy nabyciu.

Najczęściej zadawane pytania (FAQ)

Poniżej przedstawiamy odpowiedzi na często pojawiające się pytania dotyczące opodatkowania sprzedaży ciągników rolniczych.

- Czy rolnik musi zapłacić VAT od sprzedaży ciągnika?

Tak, rolnik musi zapłacić VAT od sprzedaży ciągnika, jeśli sprzedaż ta odbywa się w ramach prowadzonej działalności gospodarczej, a nie przysługuje mu żadne zwolnienie z VAT na tę konkretną transakcję.

- Co oznacza, że sprzedaż ciągnika podlega opodatkowaniu?

Oznacza to, że rolnik, który sprzedaje ciągnik, musi doliczyć podatek VAT do ceny sprzedaży, gdyż sprzedaż traktowana jest jako dostawa towarów w ramach działalności gospodarczej, a nie jako element majątku prywatnego.

- Jakie warunki muszą być spełnione, aby skorzystać ze zwolnienia z VAT?

Aby skorzystać ze zwolnienia z VAT, muszą być spełnione określone warunki w przepisach ustawy o VAT, w tym m.in. zwolnienie podmiotowe z art. 113 (ze względu na limit obrotu) lub zwolnienie przedmiotowe z art. 43 ust. 1 pkt 2 (towary używane wyłącznie do działalności zwolnionej, przy braku prawa do odliczenia VAT przy nabyciu z powodów ściśle określonych w ustawie).

- Czy sprzedaż używanego ciągnika daje prawo do zwolnienia od VAT?

Sprzedaż używanego ciągnika może być zwolniona z VAT, ale nie automatycznie. Muszą być spełnione konkretne warunki, np. wynikające z art. 113 ustawy o VAT (limit obrotu) lub art. 43 ust. 1 pkt 2 (brak prawa do odliczenia VAT przy nabyciu, gdy towar był wykorzystywany wyłącznie do działalności zwolnionej, przy czym nabycie nie może być czynnością w ogóle niepodlegającą VAT, np. spadkiem).

- Czy zawsze trzeba płacić VAT przy sprzedaży ciągnika?

Nie zawsze, ale w większości przypadków, gdy ciągnik był wykorzystywany w działalności rolniczej i jego sprzedaż jest dokonywana przez podatnika (nawet zwolnionego podmiotowo z VAT), zastosowanie mają przepisy ustawy o VAT, które mogą prowadzić do opodatkowania lub zwolnienia. Wyjątek stanowi sprzedaż przez osobę fizyczną, która nie jest i nigdy nie była podatnikiem VAT w związku z tym ciągnikiem (np. sprzedaż majątku prywatnego).