Polska, jako członek Unii Europejskiej, stosuje system podatku od towarów i usług (VAT), który jest podatkiem pośrednim o charakterze konsumpcyjnym. System ten ma zastosowanie zarówno do przedsiębiorców, jak i do konsumentów, którzy ostatecznie ponoszą jego ciężar. Dla przedsiębiorców podatek VAT jest co do zasady neutralny. W polskim systemie podatkowym obowiązuje kilka stawek VAT, a na podatniku spoczywa obowiązek stosowania właściwej stawki dla sprzedawanego towaru lub świadczonej usługi.

Definicja i klasyfikacja opryskiwacza samojezdnego w kontekście VAT

Kwestia właściwej stawki VAT oraz obowiązków podatkowych może budzić wątpliwości, zwłaszcza w przypadku specyficznych zakupów, takich jak używane maszyny rolnicze. Przykładem jest nabycie używanego opryskiwacza samojezdnego od unijnego podatnika VAT przez polskiego rolnika, który jest czynnym podatnikiem VAT i jest zarejestrowany do VAT-UE.

W przypadku zakupu opryskiwacza samojezdnego, kluczowe znaczenie ma ustalenie, czy jest on traktowany jako "środek transportu" w rozumieniu przepisów ustawy o podatku od towarów i usług. Ustawa o VAT definiuje pojęcie "nowego środka transportu", ale nie zawiera ogólnej definicji "środka transportu". Wyłączając z definicji "nowego środka transportu" elementy wskazujące na jego status jako przedmiotu nowego (przejechany dystans nie większy niż 6000 kilometrów lub czas nie dłuższy niż 6 miesięcy od dopuszczenia do użytku), o uznaniu danego pojazdu za środek transportu decyduje jego przeznaczenie do przewozu osób lub towarów.

Opryskiwacz samojezdny, nawet jeśli posiada własny napęd i porusza się samodzielnie, jest przeznaczony wyłącznie do użytku w gospodarstwie rolnym i nie podlega rejestracji jako pojazd mechaniczny w rozumieniu ustawy - Prawo o ruchu drogowym. Zatem nie jest on "środkiem transportu" w rozumieniu ustawy o podatku od towarów i usług. W konsekwencji, do czynności jego nabycia nie mają zastosowania przepisy art. 103 ust. 4 i ust. 5 ustawy. Oznacza to, że nabywca nie ma obowiązku przedłożenia naczelnikowi urzędu skarbowego informacji VAT-23 ani zapłaty podatku od towarów i usług w terminie 14 dni od dnia powstania obowiązku podatkowego z tytułu nabycia opryskiwacza samojezdnego.

Rolnik zbudował samojezdny opryskiwacz z Ursusa C-4011! Jak się sprawdza?

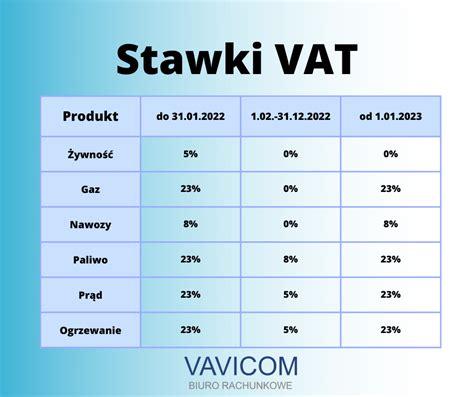

Stawki VAT w Polsce

W Polsce obowiązuje kilka stawek VAT, które są stosowane w zależności od rodzaju towarów i usług:

- Stawka podstawowa 23%: Jest to najwyższa stawka, mająca zastosowanie do większości towarów i usług, dla których nie można skorzystać z obniżonej stawki VAT. Obejmuje ona między innymi samochody osobowe, alkohol, wyroby tytoniowe, zabawki, urządzenia RTV i AGD, usługi telekomunikacyjne, księgowe, doradcze oraz naprawy samochodów. Od 2020 roku stawką 23% objęto również owoce morza, lód używany do celów spożywczych i chłodniczych, a także drewno opałowe.

- Stawka obniżona 8%: Stosowana jest głównie w odniesieniu do niektórych produktów spożywczych, towarów używanych w rolnictwie, produktów medycznych oraz usług określonych w ustawie. Wśród artykułów objętych preferencją znajdują się m.in. kawa, herbata, żywe zwierzęta (konie, osły, krowy, świnie), nasiona i owoce oleiste, nawozy i środki ochrony roślin, a także produkty lecznicze. Stawka 8% ma zastosowanie również do usług związanych z rolnictwem, dostarczaniem wody za pośrednictwem sieci wodociągowych, zbieraniem odpadów, transportem pasażerskim czy usługami zakwaterowania.

- Stawka obniżona 5%: Ma zastosowanie głównie do podstawowych produktów żywnościowych, artykułów dla niemowląt, a także książek i e-booków. Stawką 5% opodatkowane są m.in. mięso, owoce i warzywa, pieczywo i ciastka. Od 1 kwietnia 2024 roku, w wyniku nieprzedłużenia okresowej obniżki, stawka VAT na podstawowe produkty spożywcze (takie jak mięso i ryby, mleko i produkty mleczarskie, jaja, miód naturalny, orzechy, warzywa i owoce oraz ich przetwory, tłuszcze zwierzęce i roślinne jadalne, zboża i przetwory ze zbóż, określone preparaty i mleko do żywienia niemowląt i dzieci, a także dietetyczne środki spożywcze specjalnego przeznaczenia medycznego) wzrosła z 0% do 5%.

- Stawka 0%: Jest to preferencja, przy której zastosowaniu sprzedawca nie płaci podatku VAT, ale ma prawo do odliczenia VAT naliczonego z tytułu zakupów związanych z daną transakcją. Ma zastosowanie m.in. w wewnątrzwspólnotowej dostawie towarów oraz w eksporcie towarów, pod warunkiem spełnienia obowiązku posiadania dokumentacji potwierdzającej dostawę.

Specjalne stawki VAT

Ustawa o VAT przewiduje również specjalne stawki dla wybranych grup podatników:

- 4% dla kierowców taksówek: Podatnicy świadczący usługi taksówek osobowych, po uprzednim zawiadomieniu naczelnika urzędu skarbowego, mogą opodatkować je w formie ryczałtu według stawki 4%, nie zachowując przy tym prawa do odliczenia podatku naliczonego.

- 7% dla rolników ryczałtowych: Stawka ta odnosi się do rolników ryczałtowych, którzy dokonują dostawy produktów rolnych dla podatników rozliczających podatek VAT. Rolnikom tym przysługuje zryczałtowany zwrot podatku z tytułu nabywania niektórych środków produkcji dla rolnictwa opodatkowanych podatkiem VAT.

Zmiany w stawkach VAT na produkty rolnicze

W ostatnich latach zachodziły i wciąż zachodzą zmiany dotyczące stawek VAT na produkty i środki niezbędne w gospodarstwie rolnym. Ministerstwo Finansów wyjaśnia, że obniżone stawki 5% i 8% na produkty rolne i środki niezbędne w gospodarstwie pozostają.

Ważne doprecyzowania przepisów dotyczą stosowania stawki obniżonej na nawozy, środki ochrony roślin i pasze. Pierwotnie pojawiały się wątpliwości interpretacyjne, co do tego, co należy rozumieć pod pojęciem nawozu, środka ochrony roślin oraz paszy. Aby wyeliminować niejednoznaczne rozumienie, zaproponowano zdefiniowanie tych produktów poprzez odwołanie do odpowiednich aktów prawnych (branżowych), tj. do ustawy o nawozach i nawożeniu oraz odpowiedniego rozporządzenia unijnego w zakresie nawozów, ustawy o środkach ochrony roślin oraz ustawy o paszach. Zmiana ta oznacza, że wszystkie nawozy, środki ochrony roślin i pasze wymienione w ww. przepisach będą objęte stawką VAT w wysokości 8%.

Krajowa Administracja Skarbowa (KAS) poinformowała, że stawka 8% jest utrzymana na środki poprawiające właściwości gleby, stymulatory wzrostu, podłoża do upraw oraz nawozowe produkty mikrobiologiczne. Obecnie procedowany jest projekt nowelizacji rozporządzenia, przedłużający okres stosowania tych stawek. Projekt ustawy przewiduje bezterminowe utrzymanie obniżonej stawki VAT dla wskazanych towarów w wysokości 8%.

Wcześniej produkty nawozowe mieszane (z wyjątkiem produktów nawozowych mieszanych składających się z nawozu i środka wapnującego, które czasowo były opodatkowane stawką 8%) były opodatkowane stawką 23%. W celu ujednolicenia traktowania na gruncie VAT, planowane są dalsze zmiany.

Szkolenia w zakresie ochrony roślin a zwolnienie z VAT

Zgodnie z interpretacją indywidualną z dnia 18.04.2011 (sygn. ILPP1/443-4/11-4/BD), szkolenia w zakresie ochrony roślin korzystają ze zwolnienia od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 29a) ustawy o VAT. Uzasadnieniem jest fakt, że szkolenia te wpisują się w usługi kształcenia zawodowego, uprawniając osoby je odbywające do nabywania i stosowania zabiegów przy użyciu środków ochrony roślin w produkcji rolnej i leśnej. Są ściśle związane z wykonywanym zawodem i prowadzone w formach oraz na zasadach określonych w odrębnych przepisach, tj. rozporządzeniu Ministra Rolnictwa i Rozwoju Wsi z dnia 16 grudnia 2010 r. w sprawie szkoleń w zakresie ochrony roślin.

Wnioskodawca, jako samorządowa wojewódzka osoba prawna, prowadzi szkolenia dla rolników w zakresie ochrony roślin, spełniając warunki kształcenia zawodowego. Usługi te są zwolnione od podatku VAT na mocy art. 43 ust. 1 pkt 29a) ustawy.

tags: #opryskiwacz #szkolkarski #jaki #vat