Brak obowiązkowego ubezpieczenia odpowiedzialności cywilnej (OC) dla pojazdów rolniczych, takich jak ciągniki i przyczepy, stanowi poważne naruszenie przepisów prawa i wiąże się z dotkliwymi konsekwencjami finansowymi oraz prawnymi. Obowiązek posiadania ubezpieczenia OC dotyczy wszystkich zarejestrowanych pojazdów mechanicznych, niezależnie od ich stanu technicznego czy faktycznego użytkowania. Nawet jeśli pojazd nie jest używany, jego właściciel jest zobowiązany do utrzymania ważnej polisy OC.

Obowiązek ubezpieczenia OC pojazdów rolniczych

Ubezpieczenie OC posiadaczy pojazdów mechanicznych jest ubezpieczeniem obowiązkowym dla każdego zarejestrowanego pojazdu. Obowiązek ubezpieczenia nie zależy od stanu technicznego pojazdu ani od tego, czy pojazd jest użytkowany. Każdy rolnik posiadający w swoim gospodarstwie zarejestrowane pojazdy, takie jak ciągniki rolnicze, przyczepy, samochody osobowe czy ciężarowe, musi wykupić do nich polisę OC.

Zazwyczaj polisa jest zawierana na okres jednego roku, ale pojazdy przeznaczone do sprzedaży, którym kończy się polisa OC, mogą mieć zawarte ubezpieczenie czasowe na krótszy okres. Ubezpieczenie OC posiadaczy pojazdów mechanicznych musi zostać wykupione w dniu zarejestrowania lub wprowadzenia pojazdu do ruchu. Rolnicy, którzy posiadają ciągnik rolniczy, ale nie korzystają z niego, wciąż podlegają temu obowiązkowi.

Definicja i zakres OC rolników

Z ubezpieczenia OC rolników przysługuje odszkodowanie, jeżeli rolnik, osoba pozostająca z nim we wspólnym gospodarstwie domowym lub osoba pracująca w jego gospodarstwie rolnym są obowiązani do odszkodowania za wyrządzoną w związku z posiadaniem przez rolnika tego gospodarstwa rolnego szkodę, będącą następstwem śmierci, uszkodzenia ciała, rozstroju zdrowia bądź też utraty, zniszczenia lub uszkodzenia mienia. Przepis ten stosuje się również, jeżeli szkoda powstała w związku z ruchem pojazdów wolnobieżnych w rozumieniu przepisów prawa o ruchu drogowym, będących w posiadaniu rolników posiadających gospodarstwo rolne i użytkowanych w związku z posiadaniem tego gospodarstwa rolnego.

Warto zwrócić uwagę, że OC rolnika (płacone z budynkami) nie ma zastosowania do szkód wyrządzonych przez pojazdy, które z mocy ustawy muszą mieć wykupioną polisę OC (ciągniki, przyczepy). OC rolnika pokrywa za to szkody np. kombajnu pod warunkiem, że było to związane z prowadzeniem własnego gospodarstwa rolnego.

Konsekwencje braku OC

W przypadku braku ubezpieczenia OC, Ubezpieczeniowy Fundusz Gwarancyjny (UFG) nalicza opłatę za niespełnienie obowiązku zawarcia umowy ubezpieczenia. Opłata ta wnoszona jest na rzecz UFG. Zapłata opłaty nie zwalnia z obowiązku zawarcia umowy ubezpieczenia, dlatego oprócz jej uiszczenia należy także zawrzeć umowę ubezpieczenia OC posiadaczy pojazdów mechanicznych i uiścić składkę.

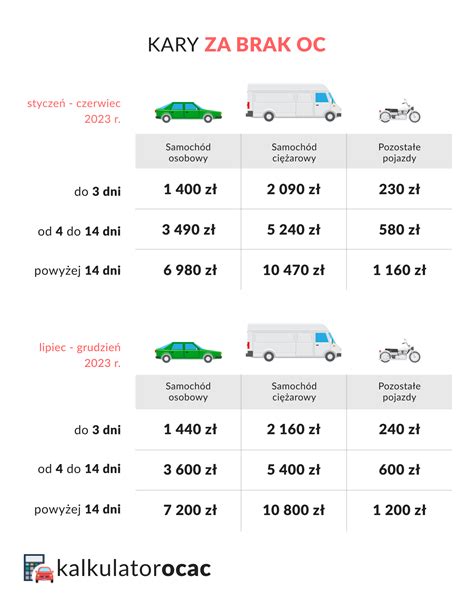

Wysokość kar za brak OC

Wysokość kar jest uzależniona od długości okresu pozostawania bez ważnego ubezpieczenia. W przypadku pojazdów rolniczych (klasyfikowanych jako "pozostałe pojazdy"), pełna kara za brak OC wynosi jedną trzecią minimalnego wynagrodzenia za pracę, z zaokrągleniem do pełnych 10 zł. UFG stosuje gradację kar:

- Do 3 dni spóźnienia: 20% pełnej opłaty.

- Od 4 do 14 dni spóźnienia: 50% pełnej opłaty.

- Powyżej 14 dni spóźnienia: 100% pełnej opłaty.

Na przykład, w 2026 roku rolnik za brak OC ciągnika rolniczego lub przyczepy będzie musiał zapłacić od 330 do 1610 zł kary, gdzie najniższa kwota (330 zł) dotyczy braku ciągłości przez 1-3 dni, a za brak OC od 4 do 14 dni zostanie obciążony karą 810 zł.

Kontrola i wykrycie braku OC

Spełnienie obowiązku ubezpieczeniowego podlega kontroli, którą wykonują Policja, organy celne, Straż Graniczna, organy właściwe w sprawach rejestracji pojazdów. Kontrolę mogą również wykonywać Ubezpieczeniowy Fundusz Gwarancyjny, inne organy uprawnione do kontroli ruchu drogowego oraz Inspekcja Ochrony Środowiska. Jeżeli osoba kontrolowana nie okaże dokumentu potwierdzającego zawarcie umowy ubezpieczenia OC lub dowodu uiszczenia składki, organ przeprowadzający kontrolę zawiadamia o tym UFG w terminie 14 dni, chyba że uzyskał informację o zawarciu umowy z centralnej ewidencji pojazdów.

UFG prowadzi rejestr umów ubezpieczenia OC posiadaczy pojazdów mechanicznych i sam weryfikuje ciągłość ubezpieczenia za pomocą systemu zwanego „wirtualnym policjantem”. Zakłady ubezpieczeń mają obowiązek przekazywania do tego rejestru informacji o zawarciu umowy w terminie 14 dni od jej podpisania. W rezultacie, gdyby właściciel zgłosił się do zakładu ubezpieczeń i zawarł umowę, w systemie pojawi się jego pojazd i będzie można zweryfikować, że w okresie wcześniejszym polisa nie była wykupiona.

Przedawnienie roszczeń i możliwość umorzenia kary

Roszczenia z tytułu opłaty karnej ulegają przedawnieniu z upływem 3 lat od dnia dokonania kontroli, nie później jednak niż z upływem 3 lat od ostatniego dnia roku kalendarzowego, w którym nie spełniono obowiązku zawarcia umowy ubezpieczenia obowiązkowego. Bieg przedawnienia przerywa m.in. czynność podjęta przez organ egzekucyjny w celu wyegzekwowania opłaty. UFG nakłada karę tylko za jeden rok braku ubezpieczenia, tj. rok aktualny dla przeprowadzenia kontroli.

Istnieje możliwość dążenia do umorzenia nałożonej kary w całości lub części, albo do ulgi w spłacie (odroczenia spłaty, rozłożenia jej na raty) już po nałożeniu kary (tj. po otrzymaniu wezwania do zapłaty). Taka możliwość istnieje w uzasadnionych przypadkach, które mają miejsce przede wszystkim przy "wyjątkowo trudnej sytuacji materialnej i majątkowej zobowiązanego" lub trudnej sytuacji życiowej. Dochodzenie roszczeń przez Fundusz nie może bowiem prowadzić do pozbawienia środków niezbędnych do życia zarówno dłużnika, jak i osób pozostających z nim we wspólnym gospodarstwie lub na jego utrzymaniu.

Możliwość spełnienia przez dłużnika obowiązku uiszczenia opłaty jest oceniana przy uwzględnieniu dochodu uzyskiwanego przez dłużnika i osób pozostających we wspólnym gospodarstwie domowym, stanu majątkowego dłużnika (majątek ruchomy i nieruchomy), stanu rodzinnego, realnych możliwości zatrudnienia w miejscu zamieszkania dłużnika, sytuacji zdrowotnej dłużnika i osób bliskich, podejmowanych przez dłużnika starań w celu spełnienia roszczenia oraz innych czynników mających istotny wpływ na ocenę jego możliwości płatniczych. Komisja działająca przy Zarządzie UFG może wystąpić wtedy do właściwego ośrodka pomocy społecznej w celu zweryfikowania przedstawionych okoliczności.

Odpowiedzialność za brak OC

Odpowiedzialność za brak OC spoczywa na aktualnym właścicielu maszyny, niezależnie od tego, kiedy ubezpieczenie przestało być opłacane. To oznacza, że osoba, która nabędzie pojazd bez ważnej polisy OC, staje się odpowiedzialna za jej wykupienie oraz ewentualne kary, nawet jeśli poprzedni właściciel nie dopełnił tego obowiązku. W przypadku przepisania gospodarstwa, odpowiedzialność przechodzi na nowego właściciela. Na przykład, gdy Pani Maria przejęła gospodarstwo po ojcu w 2005 roku, odpowiedzialność za ciągnik i przyczepę bez OC od 1999 roku spoczęła na niej.

Jak Dobrze Sprzedać Auto w Polsce ?

Sprzedaż pojazdu bez OC

Sprzedaż pojazdu bez ważnego ubezpieczenia OC nie zwalnia dotychczasowego właściciela z odpowiedzialności za brak polisy do dnia sprzedaży. Po sprzedaży, obowiązek ubezpieczenia przechodzi na nabywcę. W przypadku niezapłaconego ubezpieczenia, nowy właściciel przejmuje odpowiedzialność za wykupienie polisy, a także może zostać obciążony karami za okres po nabyciu pojazdu.

W sytuacji, gdy ciągnik został zakupiony w 2007 roku, jest umowa kupna sprzedaży i dowód rejestracyjny na nazwisko byłego właściciela, a ciągnik nie miał ważnego przeglądu i OC od 2007 roku (następny miał być w 2009 roku), to nowy właściciel, który chce zarejestrować i ubezpieczyć ciągnik, będzie musiał zmierzyć się z zaległościami. Problemem jest nie tylko brak OC, ale również brak ważnego przeglądu technicznego, co kwalifikuje pojazd jako niedopuszczony do ruchu.

Ryzyko wypadku a brak OC

Poruszanie się po drogach bez OC, nawet sporadycznie, jest bardzo ryzykowne. W przypadku kolizji lub wypadku, koszty odszkodowania mogą w całości spaść na barki właściciela pojazdu. Ubezpieczeniowy Fundusz Gwarantacyjny pokryje szkody poszkodowanych, a następnie wystąpi z regresem do sprawcy wypadku, żądając zwrotu wypłaconych kwot. Wypadki drogowe zdarzają się często, a ich okoliczności są trudne do przewidzenia. Przestrzeganie zasad ruchu drogowego i zasady ograniczonego zaufania może zmniejszyć ryzyko, ale nigdy go całkowicie nie wyeliminuje.

Przykład: Pan Tomasz pożyczył od sąsiada jego ciągnik, by przewieźć drewno. W trakcie transportu doszło do kolizji z samochodem osobowym. Policja ustaliła, że traktor nie miał ubezpieczenia OC. W tej sytuacji koszty odszkodowania pokryje UFG, który następnie ściągnie je regresem od Pana Tomasza.

Nawet jeśli wypadek nie będzie z winy właściciela pojazdu bez OC, poniesie on odpowiedzialność zarówno karną, jak i finansową. Brak OC nie działa tylko na drodze; jeżeli spowodujesz szkodę na polu (np. od twojego ciągnika zapali się zboże sąsiadów), odszkodowanie również będzie musiało być wypłacone z własnej kieszeni, jeśli nie ma polisy OC.

Rejestracja pojazdu bez dokumentów i OC

W sytuacji, gdy ciągnik nie posiada ważnych dokumentów, takich jak tablica rejestracyjna (zgubiona) oraz dowód rejestracyjny na nazwisko poprzedniego właściciela, a dodatkowo nie był ubezpieczony przez wiele lat, proces rejestracji i ubezpieczenia jest skomplikowany. Najpierw należy uregulować kwestie prawne dotyczące własności pojazdu, a następnie przeprowadzić przegląd techniczny. Dopiero po uzyskaniu pozytywnego wyniku badania technicznego i dowodu rejestracyjnego, można wykupić polisę OC.

Niektórzy właściciele pojazdów niezarejestrowanych lub długo nieużywanych napotykają problemy z ich legalizacją. Jeśli ciągnik nigdy nie był zarejestrowany i nie istnieje w żadnym systemie, jego ubezpieczenie jest niemożliwe, ponieważ wymaga on rejestracji. Próba rejestracji takiego pojazdu może być trudna, gdyż urzędy mogą odmówić nabycia pojazdu niezarejestrowanego. Rozwiązaniem może być rejestracja jako pojazd zabytkowy, co wymaga oryginalnej tabliczki znamionowej i opisu od rzeczoznawcy.

Podsumowanie

Obowiązek posiadania ubezpieczenia OC dotyczy każdego zarejestrowanego pojazdu, w tym maszyn rolniczych, takich jak ciągniki i przyczepy, niezależnie od tego, czy są one aktywnie użytkowane, czy stoją w stodole. Brak ważnej polisy OC wiąże się z wysokimi karami finansowymi nakładanymi przez Ubezpieczeniowy Fundusz Gwarancyjny, których wysokość zależy od długości okresu bez ubezpieczenia. Odpowiedzialność za brak OC spoczywa na aktualnym właścicielu pojazdu, a sprzedaż maszyny bez ważnego ubezpieczenia nie zwalnia poprzedniego właściciela z odpowiedzialności do dnia sprzedaży.

Wypadki z udziałem pojazdów bez OC niosą za sobą poważne konsekwencje finansowe, gdyż wszystkie koszty odszkodowań spadają na sprawcę. W przypadku, gdy pojazd jest długo nieużywany i nie posiada dokumentów, jego ponowna rejestracja i ubezpieczenie mogą być skomplikowane i wymagać uregulowania wielu formalności.

tags: #sprzedalem #ciagnik #rolniczy #bez #oc