Wprowadzenie samochodu, w tym samochodu ciężarowego, do ewidencji środków trwałych to kluczowy element zarządzania majątkiem firmy, pozwalający na optymalizację podatkową poprzez amortyzację. Proces ten obejmuje wiele aspektów, od ustalenia wartości początkowej, przez wybór metody amortyzacji, aż po kwestie związane z rejestracją pojazdu i jego wpływem na możliwość rozpoczęcia amortyzacji. Artykuł ten kompleksowo omawia zasady i procedury dotyczące ujmowania samochodów jako środków trwałych w działalności gospodarczej, zarówno w przypadku zakupu, jak i przekazania z majątku prywatnego.

Czym jest środek trwały w firmie?

Ustawa o podatku dochodowym od osób fizycznych (PIT) nie wskazuje jednoznacznej definicji środka trwałego, jednak w art. 22a ust. 1 określa, jakie składniki majątku podlegają amortyzacji. Do środków trwałych zaliczamy m.in. budowle, budynki, lokale, maszyny, urządzenia oraz środki transportu (w tym samochody), które spełniają następujące warunki:

- stanowią własność lub współwłasność podatnika;

- zostały nabyte lub wytworzone we własnym zakresie;

- są kompletne i zdatne do użytku w dniu przyjęcia do używania;

- mają przewidywany okres używania dłuższy niż rok;

- są wykorzystywane przez podatnika na potrzeby związane z prowadzoną przez niego działalnością gospodarczą albo oddane do używania na podstawie umowy najmu, dzierżawy lub umowy określonej w art. 23a pkt. 1.

Wprowadzenie pojazdu do ewidencji środków trwałych daje możliwość dokonywania odpisów amortyzacyjnych, które następnie są księgowane do kosztów firmowych, co jest często głównym powodem decyzji przedsiębiorców o zaliczeniu pojazdu do środków trwałych.

Ustalenie wartości początkowej samochodu

Podczas wprowadzania samochodu jako środka trwałego kluczowe jest ustalenie jego wartości początkowej. Przedsiębiorcy nie mają obowiązku ewidencjonowania środków, których wartość nie przekracza 10 000 zł (netto dla czynnych podatników VAT, brutto dla podatników zwolnionych).

Jak ustalić wartość początkową pojazdu?

Zasady te określa artykuł 22g ustawy o PIT. W przypadku:

- odpłatnego nabycia - bierze się pod uwagę cenę zakupu lub wartość rynkową wraz z kosztami związanymi z zakupem poniesionymi do dnia przekazania środka trwałego do użytkowania;

- częściowo odpłatnego nabycia - uwzględnia się cenę nabycia powiększoną o wartość przychodu;

- wytworzenia we własnym zakresie - uwzględniane są koszty wytworzenia;

- nabycia nieodpłatnego - wycenia się według wartości rynkowej z dnia nabycia.

Koszty zwiększające wartość początkową

Na wartość odpłatnego nabycia składają się również inne wydatki, które poniesiono do momentu wprowadzenia pojazdu do ewidencji środków trwałych. Mogą to być:

- koszty transportu i ubezpieczenia w drodze (koszty ubezpieczenia AC czy OC nie są zaliczane do wartości początkowej);

- wydatki na dodatkowe wyposażenie i jego montaż, jeśli akcesoria są wykorzystywane tylko w tym pojeździe;

- koszty notarialne i skarbowe;

- odsetki i prowizje (jeśli zakup był finansowany kredytem);

- cło i podatek akcyzowy (w przypadku importu pojazdu spoza UE);

- inne wydatki, takie jak koszty rejestracji pojazdu oraz opłaty związane z tłumaczeniem dokumentów.

Koszty rejestracji pojazdu, które należy wprowadzić w polu DODATKOWE KOSZTY ZAKUPU, zwiększają automatycznie wyliczoną przez system wartość początkową.

Wprowadzenie samochodu do ewidencji środków trwałych

Wprowadzenie samochodu do ewidencji środków trwałych jest uzależnione od sposobu jego nabycia - czy pojazd został nabyty bezpośrednio na firmę, czy też zostanie przekazany do firmy z majątku prywatnego.

Zakup samochodu na podstawie faktury lub umowy

W przypadku zakupu samochodu na firmę w bieżącym okresie należy wprowadzić ten zakup do systemu księgowego. Najczęściej odbywa się to poprzez dedykowaną zakładkę, np. WYDATKI » KSIĘGOWANIE » DODAJ. W zależności od dokumentu nabycia:

- Faktura VAT: Wybieramy FAKTURA VAT, a jako rodzaj wydatku ZAKUP SAMOCHODU OSOBOWEGO - "KŚT. 741" lub ZAKUP SAMOCHODU CIĘŻAROWEGO - "KŚT. 742".

- Umowa kupna-sprzedaży lub faktura VAT marża: Wybieramy FAKTURA (BEZ VAT), a jako rodzaj wydatku ZAKUP SAMOCHODU OSOBOWEGO - "KŚT. 741" / ZAKUP SAMOCHODU CIĘŻAROWEGO - "KŚT. 742".

Po uzupełnieniu danych sprzedawcy, numeru faktury i kwoty zakupu, konieczne jest podanie informacji dotyczących samego samochodu, takich jak nazwa środka trwałego, dokument nabycia, data przyjęcia, numer inwentarzowy i numer rejestracyjny. Kategoria i stawka amortyzacji (przy metodzie liniowej) są zazwyczaj uzupełniane automatycznie, ale podatnik ma możliwość ich ręcznej zmiany, jeśli spełnia warunki do zastosowania innej metody lub stawki.

Opanuj rachunkowość aktywów trwałych: wyjaśnienie kluczowych wpisów w dzienniku na przykładach z życia wziętych

Sposób użytkowania pojazdu a odliczenia

Dodatkowo, w przypadku pojazdu osobowego, należy wskazać sposób użytkowania, co ma wpływ na odliczenia VAT i wydatki eksploatacyjne:

- prywatnie i w działalności: odliczenie 50% VAT oraz 75% wydatków eksploatacyjnych w kosztach podatkowych;

- tylko w działalności: odliczenie 100% VAT oraz 100% wydatków eksploatacyjnych w kosztach podatkowych (wymaga prowadzenia kilometrówki, zgłoszenia pojazdu na druku VAT-26 oraz stworzenia regulaminu pojazdu).

W przypadku pojazdów ciężarowych należy zdefiniować, czy pojazd jest:

- o masie całkowitej powyżej 3,5 tony bądź poniżej 3,5 tony, ale posiada VAT-1/VAT-2: przysługuje odliczenie VAT 100% i 100% kosztów eksploatacyjnych bez obowiązku prowadzenia kilometrówki dla celów VAT;

- o masie całkowitej poniżej 3,5 tony bez VAT-1/VAT-2: w tym przypadku należy dodatkowo wskazać sposób użytkowania pojazdu (analogicznie jak dla pojazdów osobowych).

Jeśli pojazd jest osobowy lub ciężarowy z wybraną definicją "poniżej 3,5 tony bez VAT-1/VAT-2", należy uzupełnić pole Emisji CO2:

- poniżej 50g/km: system zastosuje limit amortyzacji 150 tys. zł;

- 50g/km i powyżej: system zastosuje limit amortyzacji 100 tys. zł.

W przypadku użytkowania wyłącznie w działalności pojazdu osobowego lub pojazdu ciężarowego konstrukcyjnie nieprzystosowanego do pełnego odliczenia VAT bez dodatkowych formalności, należy dodatkowo sporządzić regulamin wykorzystywania pojazdu, zgłosić pojazd na druku VAT-26 oraz prowadzić kilometrówkę.

Przekazanie pojazdu prywatnego do majątku firmy

Gdy przedsiębiorca chce wprowadzić prywatny samochód do majątku firmy na stan środków trwałych, powinien sporządzić oświadczenie o jego przekazaniu. Następnie samochód należy wprowadzić do systemu przez zakładkę EWIDENCJE » ŚRODKI TRWAŁE » DODAJ ŚRODEK TRWAŁY. W wyświetlonym oknie należy uzupełnić dane pojazdu, określić kategorię środka trwałego (dla samochodów osobowych KŚT 741, dla ciężarowych 742 KŚT) i metodę amortyzacji. Po wyborze KŚT system automatycznie zastosuje metodę liniową amortyzacji i stawkę podstawową wynikającą z przepisów.

Dokument OT i jego przechowywanie

Po dodaniu środka trwałego w systemie automatycznie wygenerowany zostanie dokument OT (Przyjęcie środka trwałego). Znajduje się on w zakładce EWIDENCJE » ŚRODKI TRWAŁE. W celu jego wydrukowania należy kliknąć w nazwę danego środka trwałego i w oknie podglądu wybrać opcję DRUKUJ » DRUKUJ OT lub przejść do podzakładki DOKUMENTY MAJĄTKOWE, zaznaczyć dany dokument OT i wybrać opcję DRUKUJ. Wydrukowany dokument OT należy podpiąć kopię faktury zakupu i dowodu rejestracyjnego samochodu, a następnie przechowywać w dokumentacji firmy.

Amortyzacja środków trwałych pozwala na stopniowe rozliczanie ich wartości w kosztach uzyskania przychodu. Odpisy amortyzacyjne od wprowadzonych środków trwałych będą księgowane automatycznie do KPiR w kolumnie "Pozostałe wydatki", zgodnie z planem amortyzacji, który jest widoczny pod zakładką EWIDENCJE » ŚRODKI TRWAŁE, po kliknięciu w nazwę danego środka trwałego.

Amortyzacja samochodów osobowych i ciężarowych

Amortyzacja polega na systematycznym odpisywaniu części wartości środka trwałego w koszty w związku z jego zużyciem. Odpisy amortyzacyjne rozłożone są na określony czas. Amortyzacja rozpoczyna się w miesiącu następnym po przyjęciu środka do użytkowania, a kończy po zrównaniu wartości odpisów amortyzacyjnych z wartością początkową środka trwałego lub z chwilą przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru.

Co do zasady, amortyzacji podlegają środki trwałe o wartości wyższej niż 10 000 zł wykorzystywane w działalności powyżej roku. W przypadku, gdy środek trwały będzie wykorzystywany w działalności krócej niż rok, może zostać zaliczony bezpośrednio do kosztów uzyskania przychodów w miesiącu oddania do używania.

Metody amortyzacji środków trwałych

Poza amortyzacją jednorazową, każdy podatnik ma do wyboru 3 inne metody:

- amortyzacja liniowa;

- amortyzacja degresywna;

- amortyzacja przyspieszona (indywidualna).

Amortyzacja liniowa

Jest to najprostsza i najczęściej wybierana metoda. Przy jej wyborze zakłada się, że środek trwały będzie zużywał się w takim samym stopniu przez cały okres. Polega na dokonywaniu co miesiąc odpisów amortyzacyjnych o równej wartości. Stawkę amortyzacji wybiera się w oparciu o Klasyfikację Środków Trwałych (KŚT), zgodnie z załącznikiem nr 1 do ustawy o PIT.

Dla środków trwałych wpisanych po raz pierwszy do ewidencji, które spełniają definicję środka trwałego ulepszonego lub używanego, możliwe jest zastosowanie metody liniowej z indywidualną stawką, co pozwala na szybszą amortyzację.

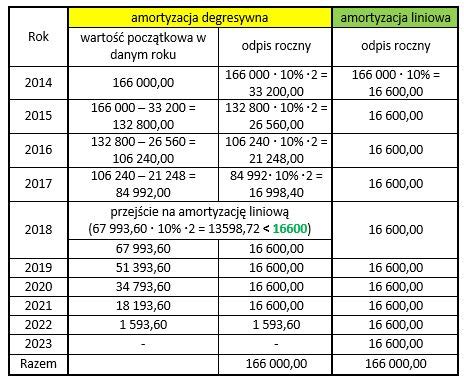

Degresywna amortyzacja

Zastosowanie amortyzacji degresywnej możliwe jest w odniesieniu do maszyn, urządzeń (zalicza się je do grup 3-6 i 8 KŚT) oraz środków transportu, z wyłączeniem samochodów osobowych. Metoda ta zakłada, że wydajność środka trwałego maleje z czasem. W pierwszym roku stawka amortyzacji podwyższana jest o współczynnik nie wyższy niż 2,0. Amortyzacja w pierwszym roku ustalana jest od wartości początkowej, a w kolejnych od wartości początkowej pomniejszonej o wartość dokonanych odpisów. Jeśli odpisy wyliczone degresywnie byłyby niższe niż amortyzacja liniowa, podatnik dokonuje odpisów metodą liniową.

Metoda ta jest korzystna, gdyż wartość odpisów amortyzacyjnych w początkowym okresie jest wyższa, co stanowi większy koszt działalności.

Amortyzacja przyspieszona (indywidualne stawki amortyzacji)

Metoda ta daje podatnikowi możliwość ustalenia indywidualnej stawki amortyzacji w przypadku nabycia używanych lub ulepszonych środków trwałych. Możliwość ta istnieje wyłącznie w odniesieniu do środków wprowadzanych do ewidencji po raz pierwszy. Minimalny okres amortyzacji przy zastosowaniu tej metody wynosi 30 miesięcy.

Jednorazowa amortyzacja

Amortyzacja jednorazowa samochodów o wartości powyżej 10 000 zł dostępna jest wyłącznie dla składników majątku zaliczanych do 3-8 grupy KŚT, za wyjątkiem samochodów osobowych. Metoda ta przeznaczona jest dla małych podatników oraz przedsiębiorców rozpoczynających działalność w danym roku podatkowym. Jednorazowa wartość odpisu amortyzacyjnego w danym roku podatkowym nie może być wyższa niż 50 tysięcy euro (około 225 000 zł). Jeśli odpis nie obejmuje całkowitej wartości początkowej, kolejny odpis może zostać dokonany dopiero w następnym roku podatkowym. Co roku podatnicy otrzymują nowy limit, jednak jego niewykorzystanie nie powoduje jego przejścia na kolejny rok podatkowy.

Dodatkowo, podatnicy mają możliwość wliczenia w koszty uzyskania dochodu jednorazowego odpisu amortyzacyjnego od fabrycznie nowych środków trwałych, bez względu na wysokość osiągniętego w poprzednim roku dochodu.

Amortyzacja samochodu osobowego

Samochód osobowy to środek trwały, w odniesieniu do którego nie każda stawka amortyzacyjna może zostać zastosowana. W tym wypadku możliwe jest zastosowanie jednej z trzech metod:

- Liniowa amortyzacja: Maksymalna roczna stawka amortyzacyjna nie może przekroczyć 20%, zaś maksymalny okres amortyzacji wynosi 5 lat.

- Amortyzacja przyspieszona: Maksymalna roczna stawka amortyzacyjna może wynosić 40%, co pozwala na skrócenie okresu amortyzacji do 2,5 roku (dotyczy pojazdów używanych).

- Jednorazowa amortyzacja: Wybór tej stawki możliwy jest wyłącznie w przypadku, gdy wartość początkowa pojazdu nie przekracza 10 000 zł.

Limit dla samochodów osobowych: Samochód osobowy wprowadzony do ewidencji środków trwałych jest automatycznie monitorowany w zakresie wprowadzonego przez ustawodawcę limitu. Pozwala on wprowadzić w koszty podatkowe wartość nie większą niż:

- 150 000 zł (limit obowiązujący od 2019 r. dla składników majątku wprowadzonych po 31 grudnia 2018 r. do 31 grudnia 2025 r. oraz pojazdów z emisją CO2 poniżej 50g/km wprowadzonych od 1 stycznia 2026 r.);

- 100 000 zł (dla pojazdów z emisją CO2 równą lub powyżej 50g/km wprowadzonych od 1 stycznia 2026 r.).

W sytuacji, gdy wartość początkowa pojazdu przekracza wskazany limit, odpis amortyzacyjny automatycznie obliczany jest od pełnej wartości początkowej pojazdu, przy czym do kosztów podatkowych zaliczana jest część odpisów amortyzacyjnych w proporcji do ustawowego limitu.

Amortyzacja samochodu ciężarowego i ciągnika siodłowego

W odniesieniu do samochodów ciężarowych i ciągników siodłowych zaliczonych do środków trwałych przedsiębiorcy mają możliwość zastosowania jednej z czterech dostępnych metod amortyzacji: liniowej, jednorazowej, degresywnej oraz ze stawką indywidualną.

- Amortyzacja liniowa: Maksymalna roczna stawka amortyzacyjna nie może przekroczyć 20% (dla samochodów ciężarowych KŚT 742), co pozwala na zamortyzowanie pojazdu w ciągu 5 lat. Dla ciągników siodłowych (KŚT 746) stawka wynosi 14% rocznie, a okres amortyzacji to około 7 lat.

- Amortyzacja jednorazowa: Mały podatnik oraz początkujący przedsiębiorca mogą zastosować jednorazową amortyzację w ramach pomocy de minimis, pod warunkiem, że łączna wartość odpisów amortyzacyjnych w trakcie roku podatkowego nie przekroczy 50 000 euro. Dotyczy to samochodów ciężarowych (spełniających warunki ustawy uznające je za pojazd ciężarowy) oraz samochodów o masie całkowitej poniżej 3,5 tony, które spełniają wymagania określone w ustawie o podatku dochodowym od osób fizycznych. Odpisu można dokonać w miesiącu przyjęcia samochodu do ewidencji środków trwałych firmy.

- Degresywna amortyzacja: Polega na zastosowaniu wysokiego współczynnika amortyzacji (nie wyższego niż 2,0), co pozwala na szybszą amortyzację. Stosowana jest do momentu zrównania wartości odpisów z wartością odpisów, gdyby stosowano amortyzację liniową. Od tego momentu stosuje się amortyzację liniową.

- Amortyzacja ze stawką indywidualną: Minimalny okres amortyzacji wynosi 30 miesięcy. Konieczne jest spełnienie dwóch warunków: środek transportu wprowadzany jest do ewidencji środków trwałych podatnika po raz pierwszy i musi spełniać warunek uznania za używany lub ulepszony.

Opanuj rachunkowość aktywów trwałych: wyjaśnienie kluczowych wpisów w dzienniku na przykładach z życia wziętych

Rejestracja samochodu a jego wprowadzenie do ewidencji środków trwałych

Często pojawia się pytanie, czy rejestracja samochodu decyduje o wpisie pojazdu do ewidencji środków trwałych. Przepisy podatkowe nie wskazują jednoznacznie momentu, w którym środek trwały staje się kompletny i zdatny do użytkowania w działalności. Zakwalifikowanie pojazdu jako gotowego do użytku w firmie należy zatem do przedsiębiorcy.

Aby ustalić, czy samochód nadaje się do użytkowania i może zostać przyjęty na stan środków trwałych, warto odnieść się do przepisów o ruchu drogowym. Auto będzie zdatne do użytku wówczas, gdy zostanie dopuszczone do ruchu drogowego. Zgodnie z art. 71 ust. 2 ustawy Prawo o ruchu drogowym, pojazd samochodowy jest dopuszczony do ruchu, jeżeli odpowiada określonym warunkom technicznym, jest zarejestrowany, zaopatrzony w zalegalizowane tablice rejestracyjne oraz nalepkę kontrolną. Dokumentem potwierdzającym dopuszczenie do ruchu jest dowód rejestracyjny albo pozwolenie czasowe.

Nabywając samochód używany, który jest już zarejestrowany i dopuszczony do ruchu drogowego, następuje przeniesienie prawa własności na inną osobę. W takim przypadku dotychczasowy właściciel przekazuje nowemu właścicielowi dowód rejestracyjny i kartę pojazdu. Zmiana właściciela samochodu nie implikuje wycofania pojazdu z ruchu drogowego. Oznacza to, że auto jest dopuszczone w dalszym ciągu do ruchu, a nowy właściciel może czasowo korzystać z przekazanego dowodu rejestracyjnego.

Podsumowanie wpływu rejestracji: Pojazd używany, który nie wymaga napraw, jest kompletny i zdatny do użytkowania już w chwili przeniesienia prawa własności na nowego właściciela. Ewentualne przerejestrowanie samochodu jest zatem bez znaczenia w odniesieniu do wprowadzenia składnika majątku do ewidencji środków trwałych w działalności. Przedsiębiorca może zatem ująć pojazd w ewidencji środków trwałych w dniu nabycia, czyli w dniu zawarcia umowy kupna-sprzedaży lub otrzymania faktury dokumentującej zakup.

tags: #srodek #trwaly #ciagnik #samochodowy #amortyzacja #rejestracja