W kontekście amortyzacji środków trwałych, w tym ciągników siodłowych, polskie przepisy podatkowe oferują podatnikom różne możliwości ustalania stawek amortyzacyjnych. Podstawowe zasady i potencjalne modyfikacje mają na celu dostosowanie odpisów do specyfiki użytkowania pojazdów w działalności gospodarczej.

Podstawowa stawka amortyzacyjna dla ciągników siodłowych

Podstawowa roczna stawka amortyzacyjna dla samochodu ciężarowego, do którego zalicza się ciągnik siodłowy, wynosi 20%. Jest to stawka wynikająca z Wykazu stawek amortyzacyjnych, stanowiącego załącznik do ustaw o podatku dochodowym.

Jednorazowe odpisy amortyzacyjne dla wybranych podatników

Szczególne uprawnienia w zakresie amortyzacji przysługują podatnikom rozpoczynającym działalność oraz tzw. małym podatnikom. Mogą oni dokonywać jednorazowych odpisów amortyzacyjnych od środków trwałych zaliczonych do grup 3-8 Klasyfikacji Środków Trwałych (KŚT), z wyłączeniem samochodów osobowych.

Jednorazowy odpis amortyzacyjny jest dokonywany od wartości początkowej środków trwałych w roku podatkowym, w którym zostały one wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Istnieje jednak limit wartości tych odpisów, który nie może przekroczyć w roku podatkowym równowartości 50 000 euro łącznej wartości tych odpisów. Należy pamiętać, że jednorazowy odpis amortyzacyjny stanowi pomoc de minimis. Limit takiej pomocy dla przedsiębiorcy wynosi 200 000 euro w okresie trzech lat podatkowych. Dla przedsiębiorców prowadzących działalność zarobkową w zakresie drogowego transportu towarów limit ten jest niższy i wynosi 100 000 euro.

Podwyższanie stawek amortyzacyjnych przy intensywnym użytkowaniu

Przepisy podatkowe dopuszczają możliwość podwyższania stawek amortyzacyjnych w stosunku do środków trwałych użytkowanych w szczególnych warunkach. Dotyczy to również środków transportu, w tym ciągników siodłowych.

Dla pojazdów używanych w sposób bardziej intensywny niż przeciętny lub wymagających szczególnej sprawności technicznej (np. pracujących na trzy zmiany, w warunkach terenowych, leśnych, pod ziemią, lub innych wskazujących na bardziej intensywne zużycie), istnieje możliwość podwyższenia podstawowej stawki amortyzacyjnej o współczynnik nie wyższy niż 1,4. Pozwala to na szybsze uwzględnienie w kosztach podatkowych zużycia pojazdu.

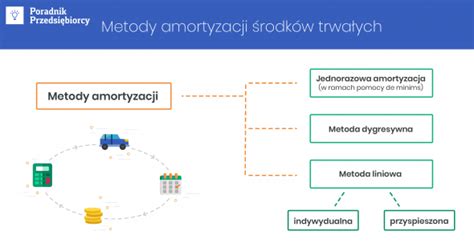

Metoda degresywna jako sposób na przyspieszenie amortyzacji

Innym sposobem na przyspieszenie amortyzacji ciągnika siodłowego jest zastosowanie metody degresywnej. Zgodnie z nią, w pierwszym roku podatkowym używania pojazdu stosuje się podwyższone stawki amortyzacyjne (podwyższone o współczynnik nie wyższy niż 2,0). W kolejnych latach podatkowych amortyzacja jest kontynuowana od wartości początkowej pomniejszonej o dotychczasowe odpisy amortyzacyjne.

Indywidualne ustalanie stawek amortyzacyjnych

Polskie prawo przewiduje również możliwość indywidualnego ustalania stawek amortyzacyjnych dla pojazdów, które zostały po raz pierwszy wprowadzone do ewidencji danego podatnika i są używane lub zostały ulepszone. Pozwala to na dostosowanie stawek do faktycznego okresu ich ekonomicznej użyteczności.

Elastyczność w stosowaniu stawek amortyzacyjnych

Należy podkreślić, że zastosowanie innej stawki amortyzacyjnej niż wynikająca z Wykazu nie musi dotyczyć wszystkich środków trwałych danego podatnika. Oznacza to, że możliwe jest zastosowanie różnych metod amortyzacji do różnych ciągników siodłowych w przedsiębiorstwie, na przykład jednorazowej amortyzacji dla części pojazdów, podstawowej stawki 20% dla innych, a także podwyższonych stawek lub metody degresywnej dla kolejnych.

Jeden ciągnik siodłowy – dwie naczepy

tags: #stawka #amortyzacyjna #ciagnik #siodlwy