Zdarza się, że pod wpływem czynników zewnętrznych, takich jak wypadek drogowy, poważna stłuczka czy upływ czasu, naprawa auta w warsztacie samochodowym staje się nieopłacalna lub niemożliwa. W takich sytuacjach często decydujemy się na zezłomowanie pojazdu. Złomowanie samochodu to niezbędne działanie, które należy podjąć, kiedy samochód jest już niezdatny do użycia i dalszej naprawy. Przykładowo, kiedy po wypadku koszt pozbycia się uszkodzeń jest wyższy niż wartość auta, właściciel decyduje się na kasację. Najczęściej do stacji demontażu trafiają samochody stare i zniszczone, których nie warto już naprawiać.

W świetle prawa, w momencie, kiedy oddajemy samochód specjalistycznej firmie i następuje jego złomowanie, przestaje być on pojazdem. Traci swoją wartość i przeznaczenie, staje się niezdatny do użytku. Złomowanie auta wymaga załatwienia wielu kwestii formalnych. W tym celu należy m.in. oddać samochód do stacji demontażu, wyrejestrować go w urzędzie, a także złożyć odpowiednie dokumenty do ubezpieczyciela.

Kiedy zezłomować samochód?

Złomowaniu poddajemy pojazd najczęściej wtedy, gdy:

- nie nadaje się już do jazdy, np. jest stary i niesprawny, więc nie spełnia standardów bezpieczeństwa,

- firma ubezpieczeniowa stwierdzi tzw. szkodę całkowitą (jest to sytuacja, w której koszty naprawy auta przewyższają wartość pojazdu),

- jest w tak złym stanie technicznym, że zagraża bezpieczeństwu.

Procedura złomowania pojazdu

Warunki i dokumenty do zezłomowania

Pojazd, który chcesz zezłomować, należy oddać do stacji demontażu lub punktu zbierania pojazdów. To legalny sposób na to, aby pozbyć się samochodu, który nie spełnia już swojej funkcji. Przy zdawaniu pojazdu musisz mieć przy sobie:

- dowód osobisty lub inny dokument poświadczający Twoją tożsamość,

- dowód rejestracyjny pojazdu,

- kartę pojazdu (jeśli była wydana) lub inny dokument potwierdzający dane zawarte w dowodzie rejestracyjnym,

- numer VIN.

Przede wszystkim upewnij się, że stacja demontażu, którą wybierasz, posiada zezwolenie Marszałka Województwa na prowadzenie działalności tego rodzaju. Tylko legalnie zarejestrowana stacja demontażu jest w stanie wydać Ci zaświadczenie o demontażu pojazdu. Jeśli stacja demontażu działa nielegalnie, możesz mieć problem z uzyskaniem jakiejkolwiek dokumentacji potwierdzającej zezłomowanie pojazdu. Wówczas nie będziesz mieć pewności, że auto nie wróci na drogę, czy też nie zostanie wykorzystane np. do popełnienia przestępstwa.

Zaświadczenie potwierdzające zezłomowanie pojazdu powinno zostać wystawione w trzech egzemplarzach - ze względu na konieczność przedłożenia dokumentacji w wydziale komunikacji w mieście, w którym pojazd został zarejestrowany. Stacja demontażu unieważnia dowód rejestracyjny, kartę pojazdu oraz tablice rejestracyjne pojazdu, wydając jednocześnie oświadczenia o wycofaniu tych dokumentów.

W sytuacji, w której stacja demontażu pojazdów zdecyduje się na pozyskanie aktywnych podzespołów z Twojego auta w celu dalszej dystrybucji, należy podpisać z nią umowę sprzedaży podzespołów.

Wyrejestrowanie pojazdu po zezłomowaniu

Po zezłomowaniu auta masz 30 dni na to, by złożyć wniosek o wyrejestrowanie pojazdu. Należy przestrzegać tego terminu, ponieważ po upływie 30 dni starosta ma prawo obciążyć Cię karą pieniężną, która może wynieść od 200 zł do 1000 zł. Przepis ten wprowadzono 1 stycznia 2020 roku (ustawa z 19 lipca 2019 o zmianie ustawy o utrzymaniu czystości i porządku w gminach oraz niektórych innych ustaw - Dz.U. 2019 poz. 1579).

Dokumenty potrzebne do wyrejestrowania:

Aby wyrejestrować pojazd w odpowiednim urzędzie, należy złożyć:

- wniosek właściciela o wyrejestrowanie pojazdu,

- dokument tożsamości (dowód osobisty lub inny dokument ze zdjęciem potwierdzający tożsamość dla osoby fizycznej; odpis z Krajowego Rejestru Sądowego dla osoby prawnej),

- zaświadczenie ze stacji demontażu pojazdu lub o przyjęciu niekompletnego pojazdu, bądź równoważny dokument wydany w innym państwie,

- dowód rejestracyjny pojazdu (lub stosowne oświadczenie w przypadku jego utraty),

- tablice rejestracyjne (lub stosowne oświadczenie w przypadku ich utraty),

- kartę pojazdu (jeśli była wydana),

- potwierdzenie uiszczenia opłaty skarbowej za wyrejestrowanie pojazdu,

- zgodę na przetwarzanie danych osobowych (jeżeli zostanie wyrażona),

- dokument potwierdzający udzielenie pełnomocnictwa, jeżeli w sprawie występuje pełnomocnik.

Sprawy związane z wyrejestrowaniem pojazdu w imieniu osoby prawnej mogą załatwić wyłącznie osoby do tego upoważnione. Lista dokumentów może się różnić w zależności od powodu wyrejestrowania.

Ubezpieczenie OC po zezłomowaniu

Charakterystyka ubezpieczenia OC

Ubezpieczenie OC posiadaczy pojazdów mechanicznych (OC ppm) jest w Polsce ubezpieczeniem obowiązkowym. Oznacza to, że jego zakres został określony w ustawie i jest taki sam - bez względu na to, w którym towarzystwie ubezpieczeń zawierasz umowę. OC ppm działa wtedy, gdy na skutek ruchu pojazdu wyrządzisz komuś szkodę, która jest następstwem śmierci, uszkodzenia ciała, rozstroju zdrowia bądź też utraty, zniszczenia lub uszkodzenia mienia. Warto wiedzieć, że szkoda powstała w związku z ruchem pojazdu to również szkoda, jaką wyrządzisz przy wsiadaniu i wysiadaniu z pojazdu, bezpośrednim załadowywaniu lub rozładowywaniu pojazdu, czy w trakcie zatrzymania lub postoju pojazdu. Składkę na ubezpieczenie OC ppm płacisz z częstotliwością określoną w umowie ubezpieczenia. Polisa ubezpieczeniowa OC nie jest przypisana do konkretnego kierowcy, ale do samochodu.

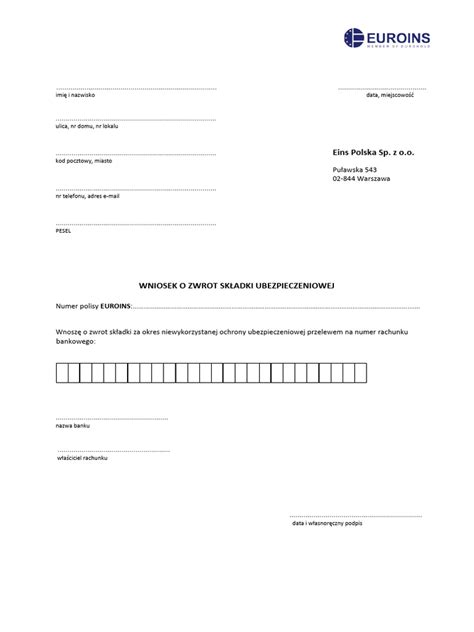

Zwrot składki OC po zezłomowaniu

Złomowanie pojazdu oznacza zakończenie umowy ubezpieczenia OC. Po zezłomowaniu pojazdu można ubiegać się o zwrot części składki, która obejmuje niewykorzystany okres ubezpieczenia. Procedurę ubiegania się o zwrot środków od towarzystwa ubezpieczeń określa ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych oraz ustawa o prawach konsumenta.

Aby otrzymać zwrot składki, musisz przedstawić ubezpieczycielowi zaświadczenie o wyrejestrowaniu pojazdu. Zwykle należy też wypełnić wniosek o zwrot składki. Wniosek do ubezpieczyciela powinien zawierać:

- dane osobowe i adresowe właściciela oraz numer PESEL,

- numer polisy,

- informacje o pojeździe,

- datę decyzji o wyrejestrowaniu auta,

- numer rachunku bankowego, na który ubezpieczyciel ma przekazać środki.

Wystarczy, że informację o zezłomowaniu pojazdu potwierdzisz, przekazując kopię dokumentu, który jest dowodem wyrejestrowania auta. Towarzystwa ubezpieczeniowe mają na to 14 dni. Zakład ubezpieczeń nie pobierze żadnych opłat przy zwrocie składki.

Co z ubezpieczeniem OC, gdy auto nie miało ważnej polisy?

Zastanawiasz się, co zrobić w sytuacji, kiedy trzeba zezłomować auto bez OC, które jest już stare i nieużywane? Niestety, ubezpieczenie OC jest obowiązkowe i każdy właściciel auta musi dopełnić formalności, a w razie ich braku ponieść konsekwencje. Złomowanie auta bez OC skutkuje karą finansową, która zależy od tego, przez jaki czas nie było obowiązkowego ubezpieczenia. W 2026 r. za brak ubezpieczenia OC powyżej 14 dni właścicielom samochodów osobowych grozi kara 9610 zł.

Nieubezpieczony pojazd może zostać wykryty zarówno podczas rutynowej kontroli drogowej, jak i przez algorytmy systemu informatycznego UFG. Uniknięcie kary za brak OC przy coraz szczelniejszym systemie jest praktycznie niemożliwe. Z obowiązku opłacania składek są zwolnieni właściciele tych nieużywanych samochodów, które zostały wyrejestrowane z ruchu drogowego.

Jak uniknąć kary za brak OC. Czy właściciel ma obowiązek zawarcia umowy OC?

Wyrejestrowanie a czasowe wycofanie z ruchu

Trwale wyrejestrować samochód, aby nie płacić OC, można jeżeli występuje jedna z siedmiu ustawowych przesłanek, w tym złomowanie samochodu. Od 31 stycznia 2022 r. kierowcy mogą także czasowo wyrejestrować samochód osobowy - wcześniej taka możliwość dotyczyła wyłącznie ciężarówek, autobusów, pojazdów specjalnych czy ciągników samochodowych. Czasowe wyrejestrowanie auta osobowego przysługuje jedynie wtedy, gdy pojazd uległ poważnemu uszkodzeniu, np. w wyniku wypadku lub kolizji, a jego naprawa wymaga dłuższego czasu. Zgodnie z przepisami Prawa o ruchu drogowym (art. 78a ust. 2 pkt 5), dotyczy to sytuacji, w których doszło do naruszenia zasadniczych elementów nośnych konstrukcji pojazdu, takich jak rama, podwozie czy nadwozie.

Tymczasowe wycofanie pojazdu z ruchu drogowego nie zwalnia całkowicie z obowiązku opłacania polisy OC. W takim przypadku samochód nadal będzie ubezpieczony, ale znacznie zmaleje wysokość składki (zwykle o około 95%). W tym celu należy złożyć odpowiedni wniosek w towarzystwie ubezpieczeniowym. Jeżeli właściciel ponownie zamierza zarejestrować tymczasowo wycofany z ruchu pojazd, powinien powiadomić o tym ubezpieczyciela najpóźniej w dniu rejestracji auta. Wówczas towarzystwo przywróci pełną wysokość składki ubezpieczenia OC.

Wysokość opłat za czasowe wyrejestrowanie jest uzależniona od okresu, na jaki pojazd ma zostać wyrejestrowany. Za wyrejestrowanie auta na minimalny okres 3 miesięcy trzeba zapłacić 80 zł. Każdy kolejny miesiąc przerwy w rejestracji wiąże się z dopłatą 4 zł za miesiąc. Do tych sum należy także doliczyć opłatę skarbową za złożenie stosownego pełnomocnictwa, która wynosi 17 zł.