Zakup wózka jezdniowego podnośnikowego (wózka widłowego) wiąże się z koniecznością dopełnienia szeregu procedur prawnych oraz prawidłowego ujęcia wydatków w księgach rachunkowych. Urządzenia te, jako maszyny objęte dozorem technicznym, wymagają szczególnego podejścia w zakresie rejestracji, eksploatacji oraz rozliczeń podatkowych.

Obowiązki rejestracyjne w Urzędzie Dozoru Technicznego

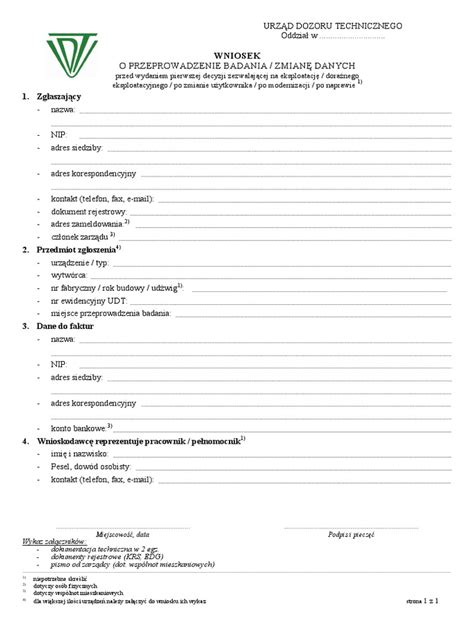

Wózki jezdniowe z mechanicznym napędem podnoszenia, zgodnie z Rozporządzeniem Rady Ministrów, podlegają dozorowi technicznemu. Po zakupie przedsiębiorca ma obowiązek zarejestrować urządzenie we właściwej jednostce Urzędu Dozoru Technicznego (UDT).

- Rejestracja: Należy złożyć wniosek o przeprowadzenie badania technicznego wraz z dokumentacją techniczno-ruchową (DTR).

- Badanie odbiorcze: Jest to pierwsze badanie wykonywane w warunkach gotowości urządzenia do pracy, po uprzednim przeglądzie wykonanym przez konserwatora.

- Dokumentacja: Po pozytywnym wyniku badania, eksploatujący otrzymuje decyzję zezwalającą na eksploatację oraz księgę rewizyjną, która musi być przechowywana wraz z książką eksploatacji wózka.

Księgowanie kosztów badań technicznych

Sposób rozliczania wydatków na badania UDT zależy od momentu ich poniesienia oraz charakteru świadczenia.

Wydatki w ramach leasingu

W przypadku leasingu finansowego, jeśli opłata za dozór techniczny jest poniesiona przed przekazaniem wózka do używania, należy ją doliczyć do wartości początkowej środka trwałego. Po oddaniu urządzenia do użytkowania, koszty te są rozliczane w czasie poprzez odpisy amortyzacyjne.

Koszty pośrednie i rozliczenia w czasie

Wydatki na badania okresowe urządzeń (środków trwałych) są często kwalifikowane jako koszty pośrednie. Zgodnie z aktualnym stanowiskiem organów podatkowych, wydatki te nie są uznawane za koszty dotyczące okresu przekraczającego rok podatkowy, lecz za usługę wykonaną jednorazowo, której skutek trwa przez dłuższy czas. W związku z tym, spółki mogą ujmować te wydatki w kosztach podatkowych jednorazowo, w dacie ich zaksięgowania.

Podatki VAT a obciążanie kontrahentów kosztami badań

W sytuacjach, gdy przedsiębiorca obciąża kontrahenta kosztami badania technicznego, należy zwrócić uwagę na zasady opodatkowania:

- Jeśli badanie jest elementem dostawy towaru lub usługi głównej, powinno powiększyć wartość świadczenia głównego i podlegać tej samej stawce VAT.

- Jeśli przedsiębiorca jedynie refakturuje koszt badania, powinien zastosować stawkę VAT właściwą dla danej usługi (zazwyczaj 23%).

Certyfikat na wózek widłowy w 5 minut

Kwestia środków transportu w transakcjach VAT

W kontekście obrotu wózkami widłowymi istotne jest rozróżnienie ich od środków transportu w rozumieniu ustawy o VAT. Podwieszane wózki widłowe nie stanowią środków transportu, gdyż ich głównym przeznaczeniem nie jest przewóz osób lub rzeczy z miejsca na miejsce, lecz operacje załadunkowe i rozładunkowe w obrębie placu lub magazynu.

| Typ pojazdu | Status w rozumieniu VAT | Obowiązek rejestracji |

|---|---|---|

| Wózek widłowy | Urządzenie techniczne | Tak (UDT) |

| Ciągnik terminalowy | Środek transportu (nowy) | Zależne od przeznaczenia |