Amortyzacja to nieodłączny element prowadzenia działalności gospodarczej. Każdy przedsiębiorca, który posiada środki trwałe, musi zmierzyć się z tym zagadnieniem. Jest to proces stopniowego przenoszenia wartości środków trwałych oraz wartości niematerialnych i prawnych na koszty działalności firmy, wynikający ze zużycia, jakiemu podlegają te aktywa w trakcie ich użytkowania.

Definicja i warunki amortyzacji

Amortyzacji podlegają środki trwałe oraz wartości niematerialne i prawne o przewidywanym okresie używania dłuższym niż rok i wartości początkowej przekraczającej 10 000 zł. Zaliczamy do nich m.in. maszyny, urządzenia oraz środki transportu, do których można zaklasyfikować specjalistyczne pojazdy, takie jak zamiatarka samochodowa.

Aby rozpocząć amortyzację, składnik majątku musi zostać wprowadzony do ewidencji środków trwałych. Dokonywanie odpisów amortyzacyjnych pozwala przedsiębiorcy rozliczyć w czasie wydatek poniesiony na nabycie lub wytworzenie danego środka trwałego, co bezpośrednio wpływa na obniżenie podatku dochodowego.

Metody amortyzacji środków trwałych

Przepisy podatkowe przewidują kilka metod dokonywania odpisów amortyzacyjnych, których wybór zależy od rodzaju środka trwałego oraz preferencji podatnika:

- Metoda liniowa: Najpopularniejsza metoda zakładająca równomierne zużycie środka trwałego w całym okresie użytkowania. Roczna kwota odpisu jest stała, co ułatwia planowanie finansowe.

- Metoda degresywna: Zakłada, że środek trwały traci na wartości szybciej na początku okresu użytkowania. Stawka amortyzacyjna jest podwyższana o współczynnik (nie wyższy niż 2,0), a odpisy maleją w czasie.

- Metoda indywidualna: Pozwala na ustalenie indywidualnych stawek dla środków trwałych używanych lub ulepszonych.

- Amortyzacja jednorazowa: W określonych sytuacjach przepisy zezwalają na zaliczenie wydatków na nabycie środków trwałych bezpośrednio do kosztów, z pominięciem standardowej amortyzacji (dotyczy m.in. składników o niskiej wartości do 10 000 zł).

Specyfika amortyzacji pojazdów i maszyn

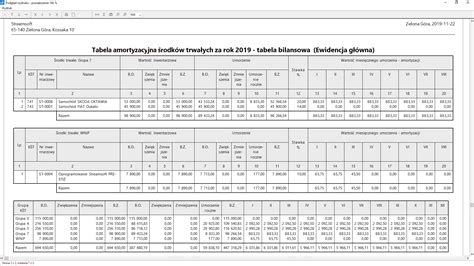

W przypadku maszyn specjalistycznych, takich jak zamiatarka samochodowa, kluczowe jest ustalenie właściwej stawki amortyzacyjnej na podstawie Klasyfikacji Środków Trwałych (KŚT). Stawki te określają, jaki procent wartości początkowej stanowi roczny odpis. Im wyższa stawka, tym krótszy okres amortyzacji.

Amortyzacja liniowa przyspieszona

Podwyższenie stawki podstawowej jest możliwe, jeżeli maszyna lub pojazd są używane w warunkach wymagających szczególnej sprawności technicznej lub bardziej intensywnie w stosunku do warunków przeciętnych. W przypadku środków transportu często stosuje się współczynnik podwyższający 1,4.

Dokumentowanie używania środka trwałego

Jeśli przedsiębiorca decyduje się na indywidualną stawkę amortyzacji dla używanego środka trwałego, musi udowodnić, że przed nabyciem był on wykorzystywany przez co najmniej 6 miesięcy przez inny podmiot. Ustawodawca nie narzuca sztywnego sposobu dokumentowania tego faktu - można posłużyć się fakturami zakupu, ewidencją poprzedniego właściciela lub stosownym oświadczeniem.

Limity podatkowe

Należy pamiętać o obowiązujących limitach wartości początkowej, od której odpisy amortyzacyjne stanowią koszt uzyskania przychodu. Dla samochodów osobowych limity te są uzależnione od rodzaju napędu oraz daty wprowadzenia pojazdu do ewidencji. Warto monitorować aktualne przepisy, gdyż limity mogą różnić się w zależności od tego, czy pojazd jest spalinowy, elektryczny czy wodorowy.

Amortyzacja środków trwałych. Jak to działa?

tags: #zamiatarka #samochodowa #amortyzacja