Kalkulator VAT (inaczej zwany kalkulatorem PTU) umożliwia przedsiębiorcy wyliczenie wartości netto, podatku VAT oraz wartości brutto dla konkretnego towaru handlowego lub usługi w sytuacji, gdy znana jest tylko jedna z tych kwot. Narzędzie to działa w oparciu o ustawowo obowiązujące stawki podatku. Choć każdy może korzystać z tego typu kalkulatora, jest on niezbędnym narzędziem dla każdego przedsiębiorcy.

Czym jest kalkulator VAT brutto/netto?

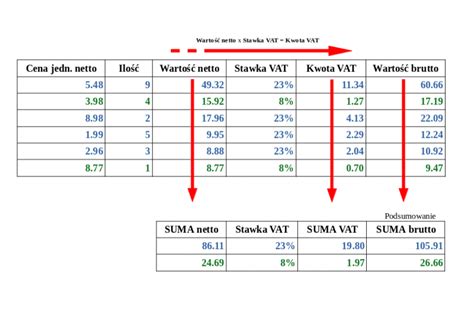

Kalkulator VAT pozwala określić kwotę netto, kwotę brutto oraz wartość podatku VAT. Niezależnie od tego, od której wartości rozpoczynamy obliczenia, narzędzie wskaże wszystkie trzy składowe transakcji. Przedsiębiorcy wykorzystują go najczęściej w następujących celach:

- Wyliczanie wartości na fakturze sprzedaży.

- Obliczanie kwoty netto i VAT, gdy kontrahent wskazuje tylko wartość brutto.

- Sporządzanie dokumentów wewnętrznych opodatkowania (np. przy imporcie usług).

- Weryfikacja poprawności wykazanego podatku na fakturach w walucie obcej.

Jak działa mechanizm obliczeń?

Obliczanie wartości VAT odbywa się poprzez wprowadzenie wartości netto lub brutto po określeniu odpowiedniej stawki. Stosuje się przy tym dwie metody:

- Metoda „od sta”: od kwoty netto ustala się dodatkową wartość VAT (mnożenie netto przez stawkę).

- Metoda „w stu”: kwota brutto stanowi bazę, wewnątrz której zawiera się podatek (dzielenie kwoty brutto przez 1,23 w przypadku stawki 23%).

Przykłady obliczeń

| Sytuacja | Dane wejściowe | Wynik |

|---|---|---|

| Usługi budowlane | 5000 zł netto (stawka 8%) | 400 zł VAT |

| Sprzedaż książek | 20 zł netto (stawka 5%) | 1 zł VAT / 21 zł brutto |

| Usługi biura rachunkowego | 300 zł brutto (stawka 23%) | 243,90 zł netto |

VAT Calculator

Ustalanie prawidłowej stawki VAT

Przedsiębiorca nie może samodzielnie zdecydować, którą stawkę wybrać. Ustawodawca przypisał konkretne towary i usługi do poszczególnych stawek w Ustawie o podatku od towarów i usług oraz jej załącznikach. W Polsce główną stawką jest 23%. Jeśli dany produkt lub usługa nie pojawiają się w wykazach stawek obniżonych, z dużym prawdopodobieństwem obejmuje je właśnie stawka podstawowa.

Obowiązujące stawki:

- 23%: stawka podstawowa, obejmująca większość towarów i usług.

- 8%: dotyczy m.in. książek, gazet oraz prac budowlanych objętych programem mieszkaniowym.

- 5%: dotyczy towarów wymienionych w załączniku nr 10 do ustawy.

- 0%: stosowana m.in. przy eksporcie towarów i WDT.

Warto pamiętać, że istnieje możliwość uzyskania WIS (Wiążącej Informacji Stawkowej). Jest to decyzja o stawce VAT, której nie mogą podważyć organy podatkowe podczas kontroli skarbowej.

Stawka 0% a zwolnienie z VAT

Należy rozróżnić sprzedaż opodatkowaną stawką 0% od czynności zwolnionych z VAT. W przypadku zwolnienia podatnik nie może dokonać odliczenia podatku naliczonego od zakupów. Natomiast przy zastosowaniu stawki 0% (mimo braku podatku należnego) podatnik zachowuje prawo do odliczenia podatku naliczonego od zakupów służących realizacji tej sprzedaży.