Podatek od środków transportowych, potocznie nazywany podatkiem drogowym, stanowi jeden z kluczowych podatków lokalnych w Polsce. Kwestie z nim związane zostały uwzględnione w ustawie o podatkach i opłatach lokalnych z dnia 12 stycznia 1991 roku. Jest to jeden z wielu podatków o charakterze lokalnym, które zasilają gminne kasy, a pozyskane pieniądze służą wszystkim mieszkańcom określonego obszaru.

Czym jest Podatek od Środków Transportowych?

Podmiot i Przedmiot Opodatkowania

Obowiązek uiszczenia podatku od środków transportowych dotyczy właścicieli środków transportowych zarejestrowanych na terytorium Polski. Przepisy jasno regulują, kto jest zobowiązany do uiszczenia tego podatku. Są to:

- osoby fizyczne oraz prawne, które posiadają (są właścicielami) środków transportowych wyszczególnionych w ustawie;

- jednostki organizacyjne bez osobowości prawnej, na które zarejestrowano ww. środek transportowy;

- posiadacze ww. środków transportowych zarejestrowanych na terytorium Rzeczypospolitej Polskiej jako powierzone podmiotowi polskiemu przez zagraniczną osobę fizyczną lub prawną.

Jeśli środek transportowy stanowi współwłasność, obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach, którzy są wpisani do dowodu rejestracyjnego.

Opodatkowaniu podlegają przede wszystkim duże pojazdy drogowe. Zgodnie z art. 8 ustawy o podatkach i opłatach lokalnych, przedmiotem opodatkowania może być:

- samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony;

- ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony;

- przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton;

- autobusy.

W praktyce podatek ten dotyczy przede wszystkim firm transportowych i przewoźników dysponujących samochodami ciężarowymi, ciągnikami siodłowymi z naczepami lub przyczepami, a także busami i autobusami.

Dopuszczalna Masa Całkowita (DMC) i jej Znaczenie dla Pojazdów Powyżej 36 Ton

Dopuszczalna masa całkowita pojazdu (DMC) stanowi jeden z podstawowych parametrów ciężarówek. Jest to największa określona warunkami technicznymi masa pojazdu obciążonego ładunkiem i osobami, dopuszczonego do poruszania się po drogach publicznych. Na podstawie danych dotyczących DMC określana jest m.in. ładowność pojazdu. Dowód rejestracyjny każdej ciężarówki zawiera informacje dotyczące dopuszczalnej masy całkowitej, a także zestawu pojazdów składających się np. z ciągnika siodłowego i naczepy.

DMC Zespołu Pojazdów

Przepisy regulujące dopuszczalną masę całkowitą pojazdów ciężarowych w Polsce można znaleźć w Rozporządzeniu Ministra Infrastruktury z dnia 31 grudnia 2002 r., które określa warunki techniczne pojazdów oraz zakres ich niezbędnego wyposażenia. W Polsce dopuszczalna masa całkowita pojazdu ciężarowego jest zależna m.in. od liczby osi.

- Dla zespołu pojazdów, którego części składowe po zsumowaniu mają minimum pięć osi, gdzie pojazdem ciągnącym jest pojazd samochodowy, przypada 40 ton.

- Dla zespołu pojazdów, który łącznie posiada trzy osie, maksymalna DMC wynosi 28 ton.

- Z kolei zespół pojazdów z czterema osiami (pojazd samochodowy o dwóch osiach i przyczepa również z dwiema osiami) posiada limit 36 ton.

- Wyjątkiem będzie zespół również czteroosiowy, ale z pojazdem o trzech osiach i przyczepą o jednej osi.

- Nieco większe DMC, wynoszące 44 tony, dopuszczalne jest tylko dla pojazdów ciężarowych używanych w transporcie intermodalnym.

Aby obliczyć DMC zespołu pojazdów, należy ustalić dopuszczalną masę całkowitą każdego z pojazdów wchodzących w skład zestawu, a następnie parametry np. ciągnika siodłowego i naczepy lub ciężarówki i przyczepy należy ze sobą zsumować.

Rozróżnienie DMC i rzeczywistej masy

W kontekście obowiązujących przepisów i wartości maksymalnej wagi pojazdów ciężarowych słyszy się nieraz dwa określenia: rzeczywista masa całkowita i dopuszczalna masa całkowita pojazdu. Nie są to terminy wymienne. Dopuszczalna masa całkowita pojazdu (DMC) odnosi się do maksymalnej wagi, jaką może osiągnąć dany pojazd, by poruszać się legalnie. Rzeczywista masa całkowita ukazuje realną wartość tej miary i zdarza się, że jest ona przekroczona.

Wymiary Pojazdów i Przejazdy Nienormatywne

Kwestia wymiarów ciężarówek jest precyzyjnie określona w rozporządzeniu Ministra Infrastruktury z dnia 31 grudnia 2002 r.

- Szerokość samochodu ciężarowego z zasady nie powinna przekraczać 2,55 m.

- Z kolei szerokość nadwozia w przypadku pojazdu z izolacją termiczną (izotermy), gdzie grubość ścian bocznych przypada na każdą po minimum 45 mm - w takiej sytuacji limit wydłuża się do 2,6 m.

- W wykazach często spotyka się ograniczenie do 22 m dla zespołu trzech pojazdów. Zespół to nic innego jak połączenie kilku pojazdów, które podróżują ze sobą wspólnie. Warto pamiętać, że zespołem pojazdów nie jest natomiast łączenie pojazdów w momencie holowania. Przykładem zespołu pojazdów będzie konfiguracja pojazd silnikowy + przyczepa.

Może się zdarzyć, że ładunek przekracza wyżej podane wymiary i wówczas mamy do czynienia z przejazdem nienormatywnym, co wymaga stosowania innych przepisów.

Konsekwencje Przekroczenia DMC

Znając dopuszczalne wymiary i masę samochodu ciężarowego, można uniknąć przekroczenia tych wielkości. Jazda poza granicami przepisów wiąże się z tworzeniem niebezpieczeństwa na drodze zarówno dla konkretnego transportu, jak i dla pozostałych uczestników ruchu drogowego. Zbyt ciężkie i niewymiarowe pojazdy blokują szybką reakcję kierowcy na nagłe zdarzenia, spowalniają ruchy kierownicy, wydłużają drogę hamowania itd. W takiej sytuacji nietrudno o spowodowanie wypadku czy kolizji.

Załadowanie do pojazdu ciężarowego przesyłek o masie przekraczającej DMC to tzw. przeładowanie pojazdu. Naruszanie dopuszczalnej masy całkowitej pojazdu należy do najczęściej popełnianych przez przewoźników wykroczeń. Przewoźnicy decydujący się na podjęcie ładunku o masie większej niż ładowność ciężarówki muszą liczyć się z odpowiedzialnością za naruszenie przepisów.

- Dla pojazdów o DMC od 2,5 do 3,5 tony wysokość mandatu za przekroczenie dopuszczalnej masy całkowitej może wynosić od 500 do 2000 zł.

- Jeszcze wyższe kary przewidziano dla przewoźników korzystających z aut o DMC od 3,5 do 12 ton. W ich przypadku mandat może wynieść nawet 5000 zł.

Jedynie w przypadku, gdy do załadunku towaru o zbyt dużej masie doszło bez wiedzy i zgody przewoźnika, możliwe jest uniknięcie dotkliwych kar finansowych za przekroczenie DMC.

10 Największych Operacji W Historii Transportu Ciężarowego

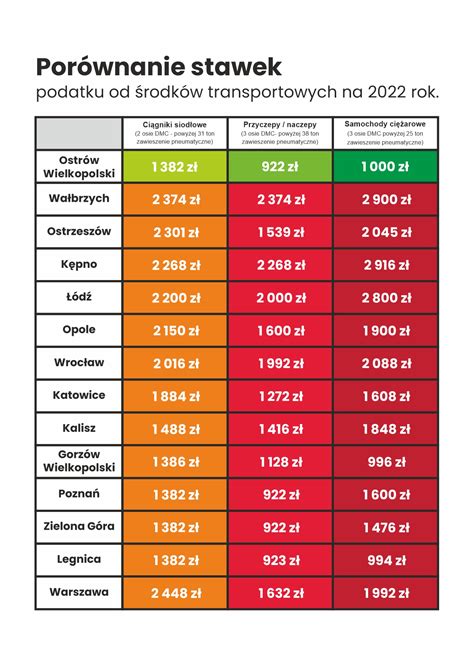

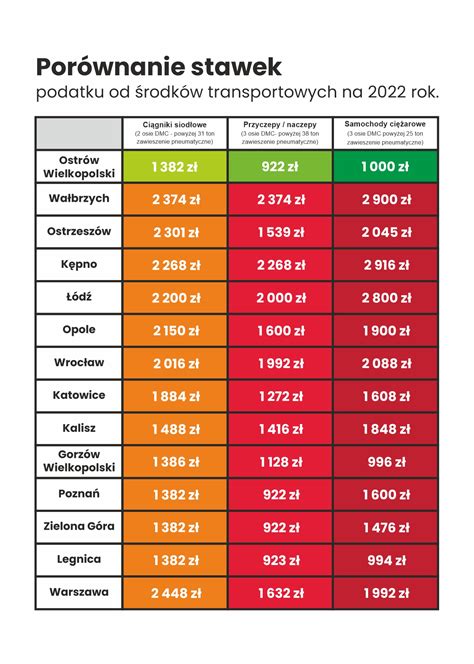

Wysokość Podatku od Środków Transportowych: Regulacje i Stawki dla Pojazdów Powyżej 36 Ton

Wysokość podatku od środków transportowych jest uzależniona od szeregu parametrów technicznych pojazdu - kluczowe znaczenie ma dopuszczalna masa całkowita, liczba osi oraz zastosowanych systemów zawieszenia. Im większy i cięższy środek transportowy, tym wyższa może być należność podatkowa.

Ustalanie Stawek Podatku

Podatek od środków transportowych należy do grupy opłat lokalnych, co oznacza, że jego wysokość oraz szczegółowe zasady poboru ustala rada gminy. To właśnie samorząd decyduje, jakie stawki podatku od środków transportowych będą obowiązywać na danym terenie, oczywiście w granicach określonych przez ustawę i obwieszczenie ministra finansów. Gmina ma możliwość ustalenia stawki we własnym zakresie, pod warunkiem że pozostaje ona w granicach przedziału określonego na dany rok.

Rada gminy, przyjmując uchwałę ustalającą faktyczną wysokość opodatkowania środków transportowych, może wziąć pod uwagę nie tylko rodzaj i dopuszczalną masę całkowitą środka, ale także jego rok produkcji, pojemność silnika czy prognozowane spalanie.

Obwieszczenia Ministra Finansów

Każdego roku Ministerstwo Finansów publikuje obwieszczenie, w którym ogłasza minimalne i maksymalne stawki podatku od środków transportowych obowiązujące w danym roku podatkowym. Wysokość tych stawek jest ustalana na podstawie wskaźnika cen towarów i usług konsumpcyjnych, publikowanego przez Główny Urząd Statystyczny. Dzięki temu stawki podatku od środków transportowych są dostosowywane do aktualnej sytuacji gospodarczej i poziomu inflacji.

Informacje o minimalnych i maksymalnych stawkach na 2025 rok znajdują się w obwieszczeniu Ministra Finansów z dnia 9 października 2024 r. w sprawie stawek minimalnych podatku od środków transportowych obowiązujących w 2025 r. (M.P. poz. 883) oraz w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2025 (M.P. poz. 716).

Maksymalne Stawki Podatku dla Zespołów Pojazdów Powyżej 36 Ton (Przykłady)

Maksymalne Stawki Podatku od Środków Transportowych w 2026 roku

| Rodzaj pojazdu | Maksymalna wysokość podatku |

|---|---|

| Ciągnik siodłowy lub balastowy (art. 8 pkt 4), w zależności od dopuszczalnej masy całkowitej zespołu pojazdów: | |

| a) do 36 ton włącznie | 3 717,57 zł |

| b) powyżej 36 ton | 4 809,70 zł |

| Przyczepa lub naczepa (art. 8 pkt 6), w zależności od dopuszczalnej masy całkowitej zespołu pojazdów: | |

| a) do 36 ton włącznie | 2 940,51 zł |

| b) powyżej 36 ton | 3 717,57 zł |

(Z zastrzeżeniem, że w zależności od liczby osi, dopuszczalnej masy całkowitej pojazdu i rodzaju zawieszenia stawki podatku nie mogą być niższe od kwot określonych w załączniku nr 2 lub 3 do ustawy.)

Maksymalne Stawki Podatku od Środków Transportu w 2025 roku

- Dla ciągników siodłowych i balastowych przystosowanych do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów równej lub wyższej niż 12 ton, w zależności od dopuszczalnej masy całkowitej zespołu pojazdów:

- do 36 ton włącznie: 3557,48 zł

- powyżej 36 ton: 4602,58 zł. W tym wypadku ostateczną wysokość podatku również determinuje m.in. liczba osi.

- Dla przyczep lub naczep, z wyłączeniem tych używanych wyłącznie w działalności rolniczej podatnika podatku rolnego, objętych podatkiem o maksymalnej wysokości (łącznie z pojazdem silnikowym):

- powyżej 36 ton: 3557,48 zł

Maksymalne Stawki Podatku od Środków Transportu w 2021 roku

- Dla ciągników siodłowych lub balastowych przystosowanych do używania z naczepą, lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów:

- od 12 ton do 36 ton: 2600,58 zł

- powyżej 36 ton: 3364,56 zł

- Dla przyczep lub naczep o łącznej dopuszczalnej masie całkowitej (wraz z pojazdem silnikowym):

- powyżej 36 ton: 2600,58 zł

Minimalne Stawki Podatku od Środków Transportu w 2025 roku

Minimalną i maksymalną stawkę dla wszystkich rodzajów pojazdów oraz ich zespołów determinuje liczba osi i zastosowane systemy zawieszenia. Wysokość minimalnych stawek podatku od wszystkich rodzajów pojazdów oraz ich zespołów są uzależnione od liczby osi i zastosowanych systemów zawieszenia.

- W przypadku samochodów ciężarowych o DMC równej lub wyższej niż 12 ton minimalne stawki wynoszą od 136,13 zł do 2349,79 zł.

- Dla ciągników siodłowych z naczepą i balastowych z przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów równej lub większej niż 12 ton wynosi między 36,54 zł a 2441,61 zł.

- Gdy zespół pojazdów stanowią naczepa/przyczepa z pojazdem silnikowym o DMC równej lub wyższej niż 12 ton, wtedy stawki kształtują się między 24,39 zł a 1226,92 zł.

Należy podkreślić, że są to stawki maksymalne i minimalne. Gmina może uchwalić stawkę niższą od maksymalnej, ale nie niższą niż kwoty określone w obwieszczeniu ministra finansów w sprawie stawek minimalnych podatku od środków transportowych obowiązujących na dany rok podatkowy.

Zmiany w Stawkach Podatku (2024-2025)

Rok 2025 przynosi zmiany dotyczące właścicieli pojazdów ciężarowych, autobusów czy przyczep. W przeciwieństwie do zeszłorocznych, dużych podwyżek podatku od środków transportowych (wzrost wyniósł aż 15 procent), maksymalna stawka opłat w 2025 roku zwiększy się o niecałe 3 procent. Natomiast stawki minimalne spadły o ponad 7 procent w porównaniu do obowiązujących w 2024 roku. W 2024 roku posiadacze środków transportowych musieli liczyć się ze sporymi podwyżkami, wynikającymi ze znaczącego wzrostu cen towarów i usług konsumpcyjnych. Tegoroczna podwyżka jest kilkukrotnie niższa i nie przekracza 3 proc. Dzięki temu w 2025 roku podwyżka stawki maksymalnej dla pojazdów o DMC powyżej 12 t nie przekroczy 150 złotych, podczas gdy w 2024 r. wzrosła o niemal 500 zł w stosunku do roku poprzedniego.

Obowiązki Podatnika i Terminy Płatności

Kiedy Powstaje i Wygasa Obowiązek Podatkowy?

Obowiązek podatkowy powstaje 1. dnia miesiąca następującego po miesiącu, w którym środek transportowy będący przedmiotem opodatkowania:

- został zarejestrowany na terytorium Rzeczypospolitej Polskiej;

- został nabyty;

- został dopuszczony ponownie do ruchu (jeżeli wcześniej został czasowo wycofany z ruchu).

Obowiązek podatkowy wygasa wraz z ostatnim dniem miesiąca, w którym:

- środek transportowy został wyrejestrowany;

- zapadła decyzja o czasowym wycofaniu środka transportowego z ruchu;

- upłynął czas powierzenia pojazdu.

Ważne: zgodnie z orzecznictwem, jedynie formalne wyrejestrowanie lub czasowe wycofanie kończy podatek. Oznacza to, że zniszczenie, kradzież czy zezłomowanie pojazdu bez formalnego wyrejestrowania nie zwalnia podatnika z obowiązku podatkowego, aż do momentu oficjalnego wyrejestrowania lub czasowego wycofania.

Jeśli sprzedasz pojazd, to jako jego dotychczasowy właściciel płacisz podatek tylko za okres do końca miesiąca, w którym nastąpiła jego sprzedaż. Nowy właściciel płaci począwszy od miesiąca następnego po rejestracji.

Deklaracje i Płatności

Podatek od środków transportowych, co do zasady, wpłaca się w dwóch ratach proporcjonalnie do czasu trwania obowiązku podatkowego, w terminach do dnia 15 lutego i 15 września każdego roku, na rachunek budżetu gminy. Obowiązek jest liczony proporcjonalnie w zależności od miesięcy, w jakich funkcjonuje.

- Jeżeli obowiązek podatkowy powstał przed 1 lutego danego roku, pierwsza rata powinna zostać spłacona w terminie do 15 lutego, a druga do 15 września w danym roku podatkowym.

- Jeżeli obowiązek podatkowy powstał między 1 lutego a 31 sierpnia, pierwszą ratę należy zapłacić w ciągu 14 dni od dnia powstania obowiązku podatkowego. Termin płatności drugiej raty pozostaje bez zmian.

- Jeżeli obowiązek podatkowy powstał 1 września lub później, konieczna jest jednorazowa płatność w terminie 14 dni od dnia powstania obowiązku podatkowego.

Oprócz obowiązku zapłaty podatku, właściciel pojazdu musi złożyć deklarację na podatek od środków transportowych według ustalonego wzoru. Standardowy termin złożenia rocznej deklaracji na druku DT-1 wraz z załącznikiem DT-1/A upływa 15 lutego każdego roku podatkowego. Jeden załącznik DT-1/A zawiera dane dotyczące trzech środków transportowych.

Jeżeli obowiązek podatkowy powstał później niż 15 lutego, deklarację należy złożyć w terminie 14 dni od momentu, w którym zaistniały okoliczności uzasadniające powstanie obowiązku podatkowego. Korekty do deklaracji również należy składać w terminie 14 dni, jeżeli zaistnieją okoliczności mające wpływ na status obowiązku podatkowego, a także gdy zmieni się miejsce zamieszkania podatnika lub siedziba jego firmy.

Zarówno deklaracje, jak i korekty można składać drogą internetową przez portal epuap.gov.pl, albo na adres do doręczeń elektronicznych właściwego organu podatkowego.

Zaległości i Przedawnienie

Jeśli nie dopełnisz obowiązku złożenia deklaracji o podatku od środków transportowych, możesz jeszcze uniknąć konsekwencji. Wystarczy, że złożysz jak najszybciej deklarację DT-1 razem z niezbędnymi załącznikami i opłacisz podatek wraz z naliczonymi odsetkami. W przeciwnym razie możesz liczyć się z wszczęciem postępowania egzekucyjnego, które będzie miało na celu wyegzekwowanie zaległości. Zgodnie z prawem zobowiązanie przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności.

Zwolnienia z Podatku od Środków Transportowych

Ustawa o podatkach i opłatach lokalnych przewiduje sytuacje, w których osobę fizyczną lub przedsiębiorstwo zwalnia się z podatku od środków transportowych. Dzieje się tak w kilku przypadkach:

- jeżeli zachodzi warunek wzajemności, dotyczący środków transportowych należących do przedstawicielstw dyplomatycznych, konsulatów i misji zagranicznych, korzystających z przywilejów i immunitetów na podstawie porozumień międzynarodowych;

- jeżeli dane środki transportowe to pojazdy specjalne lub pojazdy używane do celów specjalnych (np. karetki pogotowia, radiowozy);

- jeżeli środki transportowe należą do zapasów mobilizacyjnych (pojazdów wojskowych);

- jeżeli pojazd ma status zabytku.

Dodatkowo, gminy mają możliwość wprowadzenia zwolnienia przedmiotowego z podatku od środków transportowych, zwolnienie nie może jednak dotyczyć pojazdów o dopuszczalnej masie całkowitej wyższej niż 12 ton (art. 8, pkt 2, 4, 6 Ustawy o podatkach i opłatach lokalnych).

Przypadek ciągnika siodłowego w gospodarstwie rolnym

Wątpliwości budzi czasem opodatkowanie ciągników siodłowych wykorzystywanych w gospodarstwach rolnych. Przepisy ustawy z 12 stycznia 1991 r. o podatkach i opłatach lokalnych nie dają podstaw do zwolnienia z podatku, jeśli chodzi o ciągnik siodłowy, nawet jeśli jest wykorzystywany w pracach w przydomowym gospodarstwie rolnym. Zwolniona z podatku powinna być natomiast naczepa, jeśli jest związana wyłącznie z działalnością rolniczą prowadzoną przez podatnika podatku rolnego.

Zwrot podatku za transport kombinowany

W określonych przypadkach podatnicy mogą ubiegać się o zwrot podatku od środków transportowych. Dotyczy to sytuacji, gdy pojazdy są wykorzystywane do przewozu towarów w transporcie kombinowanym, czyli takim, w którym środek transportowy korzysta zarówno z dróg, jak i z innych gałęzi transportu - na przykład kolei, żeglugi śródlądowej czy transportu morskiego. Zwrot podatku od środków transportowych jest uzależniony od liczby przejazdów z ładunkiem lub bez ładunku, które zostały wykonane koleją w danym roku podatkowym.

Aby otrzymać zwrot, należy złożyć odpowiedni wniosek do właściwego urzędu gminy do 31 marca roku następującego po roku podatkowym, w którym realizowano transport kombinowany. Wniosek należy przygotować na podstawie danych zawartych w dokumentach przewozowych stosowanych przy wykonywaniu przewozów w transporcie kombinowanym (w których widnieje wpis o wykonaniu przewozu koleją).