W dzisiejszym rolnictwie, efektywne zarządzanie kosztami i optymalizacja podatkowa odgrywają kluczową rolę w rentowności gospodarstw. Ciągniki rolnicze i maszyny stanowią fundament wyposażenia każdego gospodarstwa, a ich zakup, użytkowanie oraz związane z nimi usługi podlegają specyficznym regulacjom podatkowym, zwłaszcza w zakresie podatku VAT.

Usługi świadczone z wykorzystaniem ciągników rolniczych - VAT i kwalifikacja

W przypadku, gdy grupa producencka użycza swoim członkom ciągniki i maszyny, a zamierza wystawiać faktury VAT, oznacza to, że czynność ta staje się odpłatna. Zatem nie można mówić o umowie użyczenia, która z zasady kodeksowej jest czynnością nieodpłatną.

Rozróżnienie usług: z obsługą i bez obsługi

Jak wyjaśnia Roman Włodarz, prezes Śląskiej Izby Rolniczej, ekspert VAT, w przypadku maszyn i ciągników mamy do czynienia ze świadczeniem usługi. Może to być:

- Klasyczna usługa rolnicza z obsługą: Obejmuje wykonanie konkretnego zabiegu agregatem wraz z obsługą (Usługi związane z rolnictwem oraz chowem i hodowlą zwierząt PKD ex 01.6). W tym przypadku stawka podatku VAT wynosi 8%.

- Wynajem i dzierżawa maszyn i urządzeń rolniczych bez obsługi: Kwalifikowane jako PKD 77.31.10.0. W tym przypadku stawka VAT wynosi 23%, ponieważ wynajem i dzierżawa maszyn bez obsługi nie jest wymieniona w Załączniku nr 5 ustawy o VAT, określającym wykaz towarów i usług opodatkowanych stawką obniżoną.

W polskim systemie podatkowym stawki VAT na usługi rolnicze odzwierciedlają specyfikę sektora rolnego oraz wieloletnią politykę wsparcia dla tego kluczowego segmentu gospodarki. Podstawę prawną do określenia stawek VAT dla usług rolniczych stanowi art. 41 ust. 2 ustawy o podatku od towarów i usług w powiązaniu z załącznikiem nr 3 do tej ustawy.

Wyjątki i preferencje w stawkach VAT dla rolnictwa

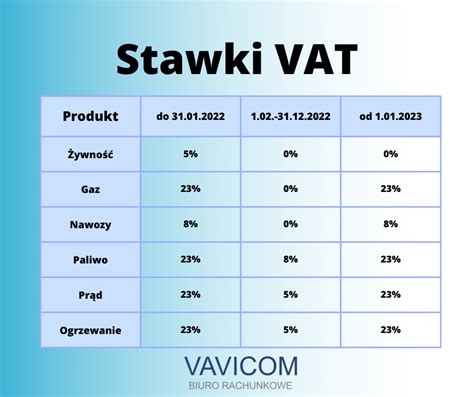

Dominująca stawka VAT dla usług rolniczych wynosi 8%. Wyłączeniu podlegają natomiast usługi weterynaryjne (PKWiU 75) oraz specyficzne czynności jak podkuwanie koni czy prowadzenie schronisk dla zwierząt gospodarskich (PKWiU ex 01.62.10.0). Specjalny reżim podatkowy przewidziano dla rolników ryczałtowych, którzy zgodnie z art. 43 ust. 1 pkt 3 ustawy o VAT mogą korzystać ze zwolnienia przedmiotowego. W przypadkach wykraczających poza zakres zwolnień i preferencji, stosuje się ogólną stawkę VAT 23%.

Ustawodawca wprowadził zasadę jednolitości statusu VAT w ramach działalności rolniczej. Historyczna analiza stawek VAT dla usług rolniczych ukazuje stopniowe dostosowywanie systemu do wymogów unijnych przy zachowaniu instrumentów wsparcia krajowego rolnictwa. Obowiązujący system VAT dla usług rolniczych stanowi wypadkową celów polityki rolnej i wymogów fiskalnych. Podczas gdy stawka 8% i mechanizmy zwolnień dla rolników ryczałtowych służą wsparciu sektora, złożoność przepisów generuje znaczące koszty zgodności.

Zakup ciągnika rolniczego a odliczenie VAT

Ciągnik to zdecydowanie najważniejszy element wyposażenia każdego gospodarstwa rolnego. Sprzęt ten musi być na tyle wydajny, by umożliwiał wykonywanie różnego rodzaju prac polowych bądź transportu materiałów, dlatego nie warto na nim oszczędzać. Z drugiej strony, zakup dobrej jakości ciągnika to wydatek rzędu dziesiątek i setek tysięcy złotych.

Definicja ciągnika rolniczego w kontekście VAT

Pod względem zasad rozliczania podatku VAT zakup ciągnika rolniczego różni się od zakupu samochodu osobowego. Przyczyna tkwi w definicjach zawartych w ustawie Prawo o ruchu drogowym. Zgodnie z art. 2 pkt 33, pojazd samochodowy to „pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h; określenie to nie obejmuje ciągnika rolniczego”. Z kolei art. 2 pkt 44 Prawa o ruchu drogowym definiuje ciągnik rolniczy jako pojazd silnikowy, którego konstrukcja umożliwia rozwijanie prędkości nie mniejszej niż 6 km/h, skonstruowany do używania łącznie ze sprzętem do prac rolnych, leśnych lub ogrodniczych. Ciągnik taki może być również przystosowany do ciągnięcia przyczep oraz do prac ziemnych.

Jak widać, ciągników rolniczych nie klasyfikuje się jako pojazdy samochodowe, lecz pojazdy przeznaczone do wykonywania ściśle określonych prac. W związku z tym rolnik, na podstawie przepisów zawartych w ustawie o VAT ma prawo odliczenia od kwoty jego zakupu całości podatku VAT, a nie - jak w przypadku samochodów - jedynie 50% jego wartości. Jednocześnie należy pamiętać, że zwrot VAT za zakup ciągnika rolniczego przysługuje jedynie rolnikom, którzy są zarejestrowani jako podatnicy VAT.

Aktualne regulacje dotyczące VAT na maszyny rolnicze

Podatek od towarów i usług (VAT) jest jednym z głównych źródeł dochodów budżetowych państwa. W Polsce, standardowa stawka VAT wynosi 23%. Jednakże, dla niektórych towarów i usług, w tym również maszyn rolniczych, przewidziane są obniżone stawki VAT. Aktualnie obowiązująca stawka VAT na maszyny rolnicze wynosi 8%. Jest to stawka preferencyjna, która ma na celu wspieranie sektora rolniczego poprzez obniżenie kosztów zakupu niezbędnych maszyn.

Obniżenie stawki VAT na maszyny rolnicze do 8% jest wyrazem polityki państwa, która dąży do wsparcia i modernizacji rolnictwa. Niższa stawka VAT przyczynia się do zmniejszenia obciążenia finansowego rolników, co jest szczególnie istotne w kontekście wysokich kosztów inwestycyjnych związanych z zakupem nowoczesnych maszyn. Dzięki temu rolnicy mogą inwestować w sprzęt o wyższej wydajności, co przekłada się na lepsze wyniki produkcyjne i konkurencyjność na rynku.

Famit- Film Instruktażowy

Rodzaje maszyn rolniczych objętych stawką VAT 8%

Stawką VAT 8% objęte są różnorodne maszyny rolnicze, które są niezbędne w prowadzeniu działalności rolniczej. Do tej kategorii należą między innymi:

- Ciągniki rolnicze

- Kombajny zbożowe

- Siewniki

- Pługi

- Kosiarki

- Prasy do słomy i siana

- Opryskiwacze

- Wozy paszowe

- Rozrzutniki obornika

- Maszyny do uprawy ziemi (np. glebogryzarki)

Możliwości obniżenia VAT na maszyny rolnicze

Chociaż podstawowa stawka VAT na maszyny rolnicze wynosi 8%, istnieją sytuacje, w których możliwe jest dalsze obniżenie tego podatku. Przykładowo, w przypadku nabycia maszyn rolniczych w ramach programów unijnych wspierających rolnictwo, możliwe jest uzyskanie dofinansowania dla rolników, które obniża całkowity koszt zakupu maszyn, w tym również koszt VAT. Programy takie jak Program Rozwoju Obszarów Wiejskich (PROW) oferują wsparcie finansowe na zakup maszyn rolniczych, co pozwala rolnikom na modernizację swoich gospodarstw bez ponoszenia pełnych kosztów inwestycyjnych.

Dodatkowo rolnicy mogą skorzystać z tzw. zwrotu VAT, jeżeli są zarejestrowani jako podatnicy VAT i prowadzą działalność gospodarczą. Zwrot VAT polega na odzyskaniu zapłaconego podatku od urzędu skarbowego, co jest możliwe w przypadku, gdy rolnik wykorzystuje zakupione maszyny do prowadzenia działalności opodatkowanej VAT. Procedura zwrotu VAT wymaga składania odpowiednich deklaracji oraz prowadzenia szczegółowej ewidencji zakupów i sprzedaży.

Obowiązki podatkowe przy zakupie maszyn rolniczych

Podatek VAT na maszyny rolnicze jest płacony przez nabywcę tych maszyn, czyli rolnika lub przedsiębiorcę prowadzącego działalność rolniczą. W praktyce oznacza to, że każda osoba lub firma, która kupuje maszyny rolnicze, musi zapłacić VAT zgodnie z obowiązującą stawką. Rolnicy, którzy nie są zarejestrowani jako podatnicy VAT, muszą uwzględnić pełen koszt VAT w cenie zakupu maszyny. W takim przypadku koszt VAT staje się częścią ceny nabycia, co może stanowić znaczące obciążenie finansowe. Dlatego wielu rolników decyduje się na rejestrację jako podatnicy VAT, co pozwala na optymalizację kosztów związanych z zakupem maszyn rolniczych.

Każdy zakup maszyny rolniczej wiąże się z obowiązkiem wystawienia faktury VAT przez sprzedawcę. Faktura ta powinna zawierać wszystkie niezbędne informacje, w tym cenę netto, kwotę VAT oraz cenę brutto. Nabywca maszyny ma obowiązek przechowywania faktur przez określony czas, co jest ważne w przypadku kontroli skarbowej. Dodatkowo, rolnicy, którzy są zarejestrowani jako podatnicy VAT, mają obowiązek uwzględniać zakupy maszyn rolniczych w swoich deklaracjach VAT.

Wynajem maszyn rolniczych jako alternatywa dla zakupu

Wynajem maszyn rolniczych staje się coraz bardziej popularnym rozwiązaniem wśród rolników. Choć stawka VAT na wynajem maszyn rolniczych jest wyższa i wynosi 23%, to zarówno krótkoterminowy, jak i długoterminowy wynajem może być korzystniejszy niż zakup maszyny na własność. Wynika to z kilku powodów:

- Koszty - wynajem eliminuje konieczność jednorazowego wydatkowania dużej sumy pieniędzy na zakup maszyny. Zamiast tego, rolnicy płacą regularne, mniejsze kwoty za wynajem.

- Utrzymanie i serwis - w przypadku wynajmu, koszty utrzymania i serwisu maszyn często leżą po stronie firmy wynajmującej. To oznacza, że rolnik nie musi martwić się o koszty napraw czy przeglądów technicznych.

- Aktualność technologiczna - wynajmując maszyny, rolnicy mogą korzystać z najnowszych technologii, bez konieczności inwestowania w nowe maszyny co kilka lat.

- Elastyczność - wynajem daje rolnikom elastyczność w dostosowywaniu się do zmieniających się potrzeb. Mogą wynająć różne maszyny w zależności od sezonu i rodzaju wykonywanych prac.

Ciągnik rolniczy jako środek trwały - rozliczenia PIT i VAT

Maszyny oraz urządzenia wykorzystywane na potrzeby prowadzonej działalności gospodarczej stanowią środki trwałe. Nie ma przeszkód, aby w tej kategorii znalazł się również ciągnik rolniczy. Przyjrzymy się, jak rozliczyć ciągnik rolniczy na gruncie podatku PIT i VAT.

Ciągnik rolniczy na gruncie podatku VAT

W zakresie wydatków związanych z pojazdami i możliwości odliczenia podatku naliczonego należy pamiętać o ograniczeniu wynikającym z art. 86a ust. 1 ustawy o VAT. Przepis ten podaje, że obniżenie kwoty podatku naliczonego, o której mowa w art. 86 ust. 2 u.p.t.u., do 50% kwoty podatku dotyczy wydatków związanych z pojazdami samochodowymi.

Do wydatków podlegających limitowaniu do poziomu 50% odliczenia zalicza się wydatki dotyczące:

- nabycia, importu lub wytworzenia tych pojazdów oraz nabycia bądź importu ich części składowych;

- używania tych pojazdów na podstawie umowy najmu, dzierżawy, leasingu lub innej umowy o podobnym charakterze, związane z tą umową, inne niż wymienione w pkt 3;

- nabycia lub importu paliw silnikowych, oleju napędowego i gazu, wykorzystywanych do napędu tych pojazdów, usług naprawy lub konserwacji tych pojazdów oraz innych towarów i usług związanych z eksploatacją bądź używaniem tych pojazdów.

Trzeba jednak podkreślić, że ww. ograniczenie dotyczy wydatków związanych z pojazdami samochodowymi. Zgodnie z art. 2 pkt 34 ustawy przez pojazdy samochodowe rozumie się pojazdy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony. W myśl art. 2 pkt 33 ustawy z dnia 20 czerwca 1997 roku - Prawo o ruchu drogowym przez pojazd samochodowy rozumie się pojazd silnikowy, którego konstrukcja umożliwia jazdę z prędkością przekraczającą 25 km/h. Określenie to nie obejmuje ciągnika rolniczego.

W konsekwencji ograniczenia prawa do odliczenia podatku naliczonego wynikające z art. 86a ust. 1 pkt 1 ustawy o VAT dotyczą wyłącznie wydatków związanych z pojazdami samochodowymi. W przypadku pojazdów innych niż pojazdy samochodowe, które nie spełniają definicji zawartej w art. 2 pkt 34 ustawy o VAT, podatnik ma prawo do odliczenia 100% kwoty podatku naliczonego. To powoduje, że zarówno w przypadku nabycia, leasingu, jak i wydatków eksploatacyjnych związanych z ciągnikiem rolniczym podatnik ma prawo do 100% odliczenia podatku naliczonego. Naturalnie, aby prawo do odliczenia znalazło zastosowanie, musi wystąpić elementarna przesłanka wynikająca z art. 86 ust. 1 ustawy o VAT, czyli związek wydatku z opodatkowaną pozarolniczą działalnością gospodarczą.

Jak wskazał Dyrektor IS w Łodzi z 23 kwietnia 2015 roku (nr IPTPP4/4512-189/15-4/ALN), rozliczenie podatku naliczonego na zasadach określonych w art. 86 ust. 1 ustawy, uwarunkowane jest tym, aby nabywane towary i usługi były wykorzystywane do wykonywania czynności opodatkowanych. W omawianej sprawie warunek uprawniający do odliczenia nie zostanie spełniony, gdyż zakupione koparko-ładowarka oraz ciągnik rolniczy wraz z osprzętem będą przez podatnika wykorzystywane do czynności niepodlegających opodatkowaniu podatkiem VAT. Zatem podatnik nie będzie miał prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w związku z zakupem koparko-ładowarki oraz ciągnika rolniczego wraz z osprzętem. W przypadku wydatków związanych z ciągnikiem rolniczym stanowiącym środek trwały w firmie czynny podatnik VAT ma prawo do pełnego odliczenia podatku naliczonego.

Ciągnik rolniczy na gruncie podatku PIT

Również przepisy ustawy o PIT zawierają ograniczenia w zaliczeniu wydatków do kosztów uzyskania przychodów. Limity dotyczą zarówno odpisów amortyzacyjnych, jak i opłat leasingowych. Zgodnie z art. 23 ust. 1 pkt 4 lit. a) ustawy o PIT nie uważa się za koszt uzyskania przychodu odpisów z tytułu zużycia samochodu osobowego, dokonywanych według zasad określonych w art. 22a-22o, w części ustalonej od wartości samochodu przewyższającej kwotę 225 000 zł.

Natomiast zgodnie z art. 23 ust. 1 pkt 47a ustawy o PIT nie uważa się za koszt podatkowy dotyczących samochodu osobowego opłat wynikających z umowy leasingu, o której mowa w art. 23a pkt 1, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, z wyjątkiem opłat z tytułu składek na ubezpieczenie samochodu osobowego, w wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem tej umowy.

Ponownie należy jednak podkreślić, że ww. ograniczenia dotyczą samochodów osobowych. Natomiast w myśl definicji zawartej w art. 5a pkt 20 ustawy o PIT samochód osobowy oznacza pojazd samochodowy w rozumieniu przepisów o ruchu drogowym o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony, konstrukcyjnie przeznaczony do przewozu nie więcej niż 9 osób łącznie z kierowcą, z wyjątkiem pewnych kategorii pojazdów specjalnych i ciężarowych. W konsekwencji również na gruncie podatku PIT ciągnik rolniczy nie jest samochodem osobowym, a zatem ograniczenia w zaliczaniu wydatków (w tym wydatków eksploatacyjnych) do kosztów wynikające z art. 23 ust. 1 ustawy o PIT nie obejmują ciągników rolniczych.

Zgodnie z Klasyfikacją Środków Trwałych (KŚT) ciągniki zaliczane są do rodzaju 746 „Ciągniki”. Zgodnie z objaśnieniami do KŚT rodzaj 746 obejmuje ciągniki, w tym:

- ciągniki samochodowe; zaliczają się do nich ciągniki siodłowe i ciągniki balastowe;

- ciągniki rolnicze; zaliczają się do nich pojazdy silnikowe skonstruowane do używania łącznie ze sprzętem do prac rolnych, leśnych, ziemnych lub ogrodniczych. Taki ciągnik może być również przystosowany do ciągnięcia przyczep.

Zgodnie z Wykazem dla środków trwałych z rodzaju 746 przewidziana jest 14% roczna stawka amortyzacyjna.

Ograniczenia w ujmowaniu kosztów odpisów amortyzacyjnych, rat leasingowych oraz wydatków eksploatacyjnych przewidziane w art. 23 ust. 1 ustawy o PIT nie obejmują ciągników rolniczych. Ciągnik rolniczy stanowiący środek trwały daje przedsiębiorcy prawo do pełnego ujmowania wydatków z nim związanych w kosztach uzyskania przychodów oraz do 100% odliczania podatku naliczonego w związku z poniesionymi wydatkami.