Prowadzenie działalności gospodarczej wiąże się z koniecznością obsługi transakcji z kontrahentami z różnych części świata. Sprzedaż towarów, w tym specjalistycznych pojazdów, takich jak ciągniki siodłowe, poza terytorium Unii Europejskiej, podlega szczególnym regulacjom podatkowym. Kluczowym celem przedsiębiorcy jest poprawne udokumentowanie eksportu, co pozwala na zastosowanie preferencyjnej stawki VAT 0%.

Czym jest eksport towarów w rozumieniu przepisów?

Eksport to wywóz towarów z terytorium Polski poza obszar celny Unii Europejskiej. Wyróżniamy dwa główne typy eksportu:

- Eksport bezpośredni - dostawa realizowana bezpośrednio przez sprzedawcę lub firmę transportową działającą na jego zlecenie.

- Eksport pośredni - dostawa realizowana przez nabywcę lub firmę transportową działającą na rzecz nabywcy.

Niezależnie od typu transakcji, warunkiem koniecznym jest fizyczne opuszczenie przez towar terytorium UE, co musi zostać potwierdzone przez organ celny.

Stawka VAT 0% przy eksporcie ciągnika siodłowego

Zgodnie z interpretacjami Krajowej Informacji Skarbowej (KIS), sprzedaż ciągnika siodłowego przeznaczonego na eksport poza UE może korzystać ze stawki VAT 0%. Istotne jest jednak faktyczne udokumentowanie wywozu. W przypadku transakcji typu ex works, gdzie kupujący samodzielnie organizuje transport, sprzedawca musi posiadać dokumenty jednoznacznie potwierdzające wywóz pojazdu poza granice Wspólnoty.

Dokumenty potwierdzające wywóz

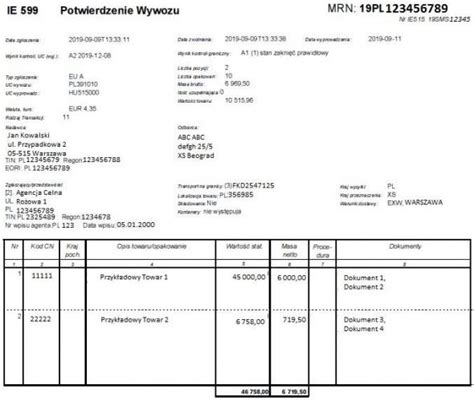

Najważniejszym dowodem uprawniającym do zastosowania stawki 0% jest komunikat celny, obecnie najczęściej w formie elektronicznej:

- Komunikat IE-599 (lub CC599C w systemie AES) - potwierdzenie wywozu towarów poza UE.

- Komunikat IE-529 (CC529C) - potwierdzenie zwolnienia towarów do procedury wywozu.

- Dokumenty papierowe (np. SAD), o ile zostały potwierdzone przez organ celny.

Terminy rozliczeń i prawo do korekty

Podatnik stosuje stawkę 0% w deklaracji za okres, w którym powstał obowiązek podatkowy, pod warunkiem otrzymania komunikatu IE-599 przed upływem terminu złożenia pliku JPK_V7 za ten okres. Jeśli dokument nie wpłynie na czas:

- Transakcji nie wykazuje się w rejestrze VAT sprzedaży za dany miesiąc.

- Można ją wykazać w kolejnym okresie rozliczeniowym, jeśli dokument zostanie otrzymany przed terminem złożenia deklaracji za ten następny miesiąc.

- W przypadku braku dokumentu w drugim terminie, sprzedaż należy opodatkować krajową stawką VAT (np. 23%).

Otrzymanie komunikatu IE-599 po terminie pozwala na dokonanie korekty „na bieżąco” w deklaracji za miesiąc, w którym otrzymano potwierdzenie, poprzez skorygowanie sprzedaży krajowej i wykazanie eksportu ze stawką 0%.

Zaliczki przy transakcjach eksportowych

W przypadku otrzymania zaliczki przed dostawą, stawkę 0% można zastosować, jeśli wywóz towarów nastąpi w terminie 6 miesięcy, licząc od końca miesiąca, w którym otrzymano zapłatę. Podatnik musi posiadać komunikat IE-599 potwierdzający wywóz w tym terminie.

Jak wystawić fakturę bez VAT?

Ważne ostrzeżenia dla sprzedających

Podczas sprzedaży pojazdów (ciągników, naczep) należy zachować czujność:

- Unikaj pełnomocnictw dla obcych osób do wypełniania formularzy EUR.1 w Twoim imieniu.

- Weryfikuj kontrahentów; praca nierejestrowana lub płatności gotówkowe od nieznanych osób mogą być sygnałem oszustwa.

- Pamiętaj, że brak zaświadczenia o wjeździe lub brak potwierdzenia wywozu skutkuje koniecznością zapłaty podatku VAT według stawek krajowych.