Zgodnie z ustawą o podatku od towarów i usług, w przypadku wydatków związanych z pojazdami samochodowymi, podatnik może co do zasady odliczyć jedynie 50% kwoty podatku naliczonego (art. 86a ust. 1 ustawy o VAT). Ograniczenie to dotyczy każdego wydatku związanego z danym pojazdem, w tym zakupu części, paliwa, usług serwisowych czy wynajmu miejsca parkingowego.

Ograniczenie to ma zastosowanie nie tylko do zakupów krajowych udokumentowanych fakturą, ale również do wewnątrzwspólnotowego nabycia towarów (WNT), importu usług oraz dostaw towarów, w przypadku których podatnikiem jest nabywca.

Kogo dotyczy ograniczenie 50% VAT?

Limit 50% dotyczy wyłącznie pojazdów samochodowych w rozumieniu przepisów o ruchu drogowym, których dopuszczalna masa całkowita (DMC) nie przekracza 3,5 tony. Jeśli prowadzisz działalność transportową i korzystasz z pojazdów kategorii N2 (DMC powyżej 3,5 t, ale nieprzekraczająca 12 t), ograniczenie to nie ma do Ciebie zastosowania - pojazd taki nie jest uznawany za pojazd samochodowy w świetle ustawy o VAT.

Użytkowanie mieszane

Jeżeli wykorzystujesz samochód osobowy zarówno do celów działalności gospodarczej, jak i prywatnych (tzw. użytek mieszany), przysługuje Ci prawo do odliczenia jedynie 50% podatku VAT od:

- nabycia pojazdu,

- opłat leasingowych (czynsz inicjalny, raty),

- zakupu paliwa,

- wydatków eksploatacyjnych (naprawy, części zamienne, opony, przeglądy).

Druga połowa nieodliczonego VAT wraz z wartością netto stanowi koszt uzyskania przychodu w podatku PIT lub CIT.

Kiedy przysługuje pełne odliczenie (100% VAT)?

Pełne odliczenie VAT jest możliwe tylko w przypadku pojazdów wykorzystywanych wyłącznie do działalności gospodarczej. Aby skorzystać z tego przywileju, należy spełnić rygorystyczne warunki formalne:

- Zgłoszenie do Urzędu Skarbowego: Złożenie formularza VAT-26 w terminie do 25. dnia miesiąca następującego po miesiącu, w którym poniesiono pierwszy wydatek związany z pojazdem (nie później niż przed wysyłką JPK).

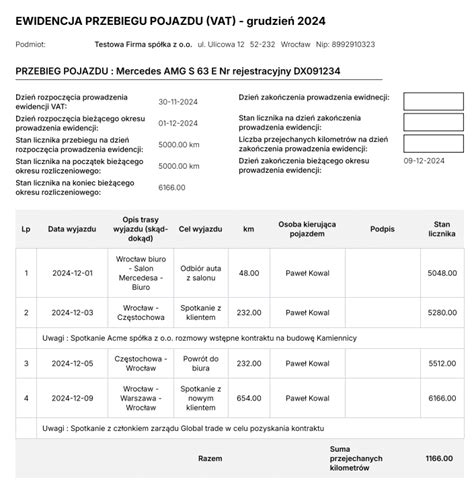

- Prowadzenie ewidencji przebiegu pojazdu: Dokumentowanie każdej trasy (data, cel, opis trasy, liczba kilometrów, podpis kierowcy).

- Wewnętrzny regulamin: Wprowadzenie zasad użytkowania pojazdu w firmie, które wykluczą użytek prywatny (np. monitoring, instrukcje).

Wyjątki: pojazdy specjalne i ciężarowe

Obowiązek prowadzenia ewidencji przebiegu i składania VAT-26 nie dotyczy pojazdów, których konstrukcja wyklucza użycie do celów prywatnych lub czyni je nieistotnymi (np. niektóre pojazdy specjalne, jak auto-lawety z odpowiednią adnotacją w dowodzie rejestracyjnym). W takich przypadkach pełne odliczenie przysługuje na podstawie dodatkowego badania technicznego przeprowadzonego na stacji diagnostycznej.

Specyficzne sytuacje i optymalizacja

- Leasing z wysoką wpłatą: Istnieje możliwość odliczenia 100% VAT od czynszu inicjalnego poprzez zgłoszenie zamiaru wyłącznego wykorzystania pojazdu (VAT-26), a następnie, po opłaceniu faktury, zmianę przeznaczenia na użytek mieszany.

- Sprzedaż samochodu: Przy sprzedaży samochodu firmowego, od którego odliczano tylko 50% VAT, konieczne jest zastosowanie pełnej stawki 23% VAT. Podatnik może jednak dokonać korekty podatku naliczonego za okresy nieodliczone, jeśli nie upłynął ustawowy termin korekty (60 lub 12 miesięcy w zależności od wartości pojazdu).

- Wykup z leasingu: Po zakończeniu umowy leasingu i wykupie pojazdu, jeśli zamierzasz nadal użytkować go wyłącznie firmowo, konieczne jest złożenie nowej deklaracji VAT-26 ze względu na zmianę daty nabycia lub numeru rejestracyjnego.

Jak zautomatyzować ewidencję przebiegu pojazdu do celów VAT w Excelu?

Pamiętaj, że przedsiębiorca zwolniony z VAT nie ma prawa do odliczeń. W przypadku sprzedaży mieszanej (opodatkowanej i zwolnionej), odliczenie następuje przy zastosowaniu odpowiedniej proporcji.

tags: #wywrotka #odliczenie #vat